Ministerstvo práce, sociálnych vecí a rodiny dnes prezentovalo zdroje financovania rodičovského dôchodku (bonusu) v celkovej výške viac než 1,0 mld. eur. Tieto zdroje v prevažnej miere nepredstavujú dodatočné zdroje, ktoré by kompenzovali negatívny vplyv zavedenia rodičovského dôchodku na hospodárenie verejných financií. Ide o zdroje, ktoré sú už z väčšej časti zahrnuté v schválenom rozpočte verejnej správy na roky 2022 až 2024, majú teda pri daných rozpočtových cieľoch aj protistranu na strane výdavkov.

Pri vyhodnocovaní dopadov na verejné financie je potrebné, aby sa každé opatrenie vyhodnocovalo v kontexte celkovej situácie vo verejných financiách. Z tohto pohľadu je argumentácia lepším hospodárením Sociálnej poisťovne neopodstatnená. Dočasné lepšie, aj keď stále deficitné, hospodárenie Sociálnej poisťovne v súčasnosti nemôže byť dôvodom zavedenia nových opatrení s trvalým negatívnym vplyvom na rozpočet.

Rada zdôrazňuje, že pre rok 2023 aj bez schváleného rodičovského dôchodku vláda zatiaľ neprijala dostatočné opatrenia na dosiahnutie svojho rozpočtového cieľa, deficitu vo výške 2,7 % HDP (podľa odhadu RRZ vláde chýba 1,2 % HDP). Zavedenie rodičovského dôchodku po zohľadnení prezentovaných zdrojov financovania by tak viedlo k ďalšiemu navýšeniu potreby konsolidačných opatrení.

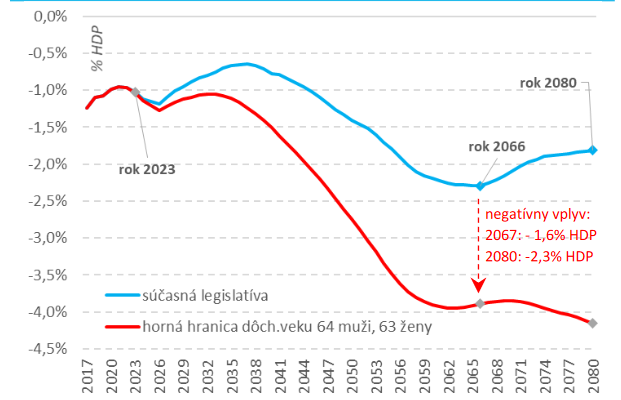

Rada tiež konštatuje, že verejné financie SR sú v pásme vysokého rizika. Aj v prípade prijatia komplexnej dôchodkovej reformy, vrátane naviazania dôchodkového veku na vývoj strednej dĺžky života (t.j. splnenie opatrení deklarovaných v Pláne obnovy SR), by sa verejné financie dostali len na hranicu medzi pásmom vysokého a stredného rizika a dôchodkový systém by tak naďalej zostal dlhodobo neudržateľný. To len podčiarkuje, že v súčasnosti by sa zodpovedne hospodáriaca vláda mala vyhýbať prijímaniu opatrení, ktoré prispievajú k zhoršeniu dlhodobej udržateľnosti.

Rada oceňuje zámer zlepšiť celkovú dlhodobú udržateľnosť dôchodkového systému. V záujme zabezpečenia jeho dlhodobej stability považuje za kľúčové, aby opatrenia zlepšujúce finančnú stabilitu boli prijaté celospoločenským konsenzom, preferenčne ústavným spôsobom. Takto ústavne ukotvené základné princípy dlhodobého fungovania dôchodkového systému nie je potrebné a ani vhodné upravovať v závislosti od neočakávaného ekonomického vývoja.

Opatrenie rodičovského dôchodku nie je možné žiadnym spôsobom porovnávať s 2. pilierom dôchodkového systému. Z rozpočtového pohľadu ide o úplne odlišné schémy. Zatiaľ čo druhý pilier je z pohľadu dlhodobej udržateľnosti verejných financií neutrálny (súčasný pokles príjmov do 1. piliera bude znamenať jeho nižšie výdavky v budúcnosti), rodičovský dôchodok ju zhoršuje trvalým a okamžitým zvýšením výdavkov.

Hlavnou výhodou 2. piliera je okrem rozkladania makroekonomického rizika, najmä rozkladanie nákladov starnutia populácie v čase. Prítomnosť zásluhovosti je síce črtou sporiacej schémy, ale nie je hlavným dôvodom jej zavedenia. Z pohľadu sporiteľov a vlády je preto oveľa dôležitejšie hľadať urýchlene spôsoby, ako odstrániť bariéry nevyužívania investičného potenciálu tejto sporiacej schémy v dôchodkovom systéme. Podmieňovanie zmien v 2. pilieri inými opatreniami nie je odôvodnené, žiaduce a opodstatnené.

Podrobnejší prehľad jednotlivých avizovaných zdrojov financovania nájdete tu.