Do parlamentu sa dostali viaceré návrhy zmien pre 2. pilier, ktoré by mali podľa ministra práce tento pilier dôchodkového systému výrazne zlepšiť (zarátavam aj pozmeňovací návrh p. Kremského). Hneď v úvode skonštatujem, že zmeny idú po veľmi dlhom čase naozaj dobrým smerom, aj keď určite nie do takej miery, ako by sme si viacerí želali. Dlhodobo boli vlády kritizované za deštrukciu a nečinnosť, aktuálnu kritiku niektorých zmien je preto potrebné vnímať v duchu „mohlo to byť ešte o niečo lepšie“.

Paradoxom celej situácie je aj skutočnosť, že ťahúňom týchto zmien je minister, ktorý sa netají tým, že by 2. pilier najradšej zrušil. Pre verejné financie by to však bola čistá katastrofa, nakoľko úspory by sa s najväčšou pravdepodobnosťou „prejedli“ bez toho, aby sa iným spôsobom riešil dlhodobý deficit dôchodkového systému.

Prečo nás 2. pilier toľko traumatizuje?

Sporenie na finančných trhoch ako jeden z pilierov dôchodkového zabezpečenia alebo sporenia ako takého je vo svete úplne štandardný a osvedčený nástroj. Existuje mnoho dobrých alebo ešte lepších príkladov, ktoré nám mohli byť inspiráciou[1]. Keď sme ho na Slovensku zavádzali v roku 2005, bol to signál posunu k modernému vnímaniu správy veci verejných. Išlo o revolučnú zmenu.

Zodpovednosť jednotlivca za svoj dôchodok v spojení deklaráciou jeho vlastníctva k úsporám, možnosťou dedenia úspor, boli hlavným lákadlom pre ľudí a mottom pre politikov presadzujúcich túto zmenu. A vďaka tomuto naratívu, ktorý pretrváva dodnes, sa aj napriek viacerým snahám časti politickej garnitúry, nepodarilo 2. pilier definitívne zrušiť.

Paradoxne, všetky tieto atribúty 2. piliera prispievajú aj k tomu, že s 2. pilierom sa narába necitlivo, neodborne, s emóciami, čo v konečnom dôsledku viedlo k jeho neefektívnemu nastaveniu až do takej miery, že jeho zrušenie prestalo byť tabu aj pre niektorých odborníkov.

„Švajčiarske“ dôchodky

Chyba sa stala už pri zavedení 2. piliera. Nekorektné informácie o výhodnosti vstupu do 2. piliera vytvorili pocit, že 2. pilier je novodobým zázrakom, ktorý je dobrý pre všetkých. Ale nebolo to tak, na čo sme upozorňovali už vtedy[2]. Fakt, že sa do 2. piliera dostali ľudia, ktorí tam objektívne nemali čo robiť, len prispel k tomu, že poskytol príležitosť a obhajobu politikom neskôr do toho zasiahnuť. Niekoľkonásobné otvárania a spochybňovania reputácie 2. piliera viedlo k tomu, že takmer 20 rokov sa vedie boj o prežitie 2. piliera, nie o to, aby bol čo najprínosnejší pre celú spoločnosť.

Prečo mať dobrý 2. pilier

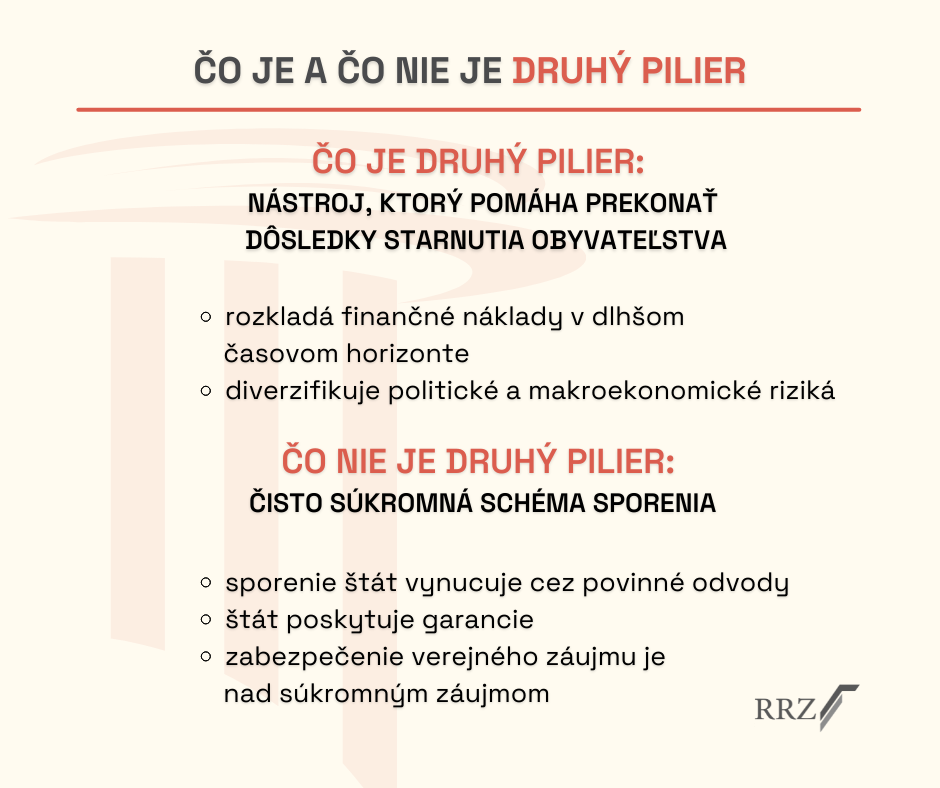

Je výška dôchodku z 2. piliera tým najdôležitejším ? Ako sa to vezme. Samozrejme, hlavným cieľom by malo byť, aby systém generoval primerane vysoké dôchodky, zdôraznil by som však slovíčko primerane. Tým hlavným dôvodom jeho zavedenia predsa bola neudržateľnosť slovenského dôchodkového systému, ktorá bola zjavná už vtedy a robili sa kroky k jeho stabilizácii. Ako rolu hrá v tomto dobre nastavený 2. pilier?

Rozkladá náklady v čase – bez sporivej schémy by sa dopady starnutia populácie na dôchodkový systém prejavili plne v priebežnom systéme v tom čase, kedy bude populácia najstaršia. Tak kulminujúci dopad starnutia by verejné financie veľmi ťažko zvládali, resp. skôr nezvládli. Sporenie v 2. pilieri rozkladá náklady v čase tým, že štát sa už pri jeho zavedení vzdal časti príjmov za odmenu, že v budúcnosti ušetrí na nákladoch – budúcich dôchodkoch vyplácaných z 2. piliera.

Diverzifikuje riziko, a to hneď viaceré. Politické riziko súvisí so zmenami vo filozofii dôchodkového zabezpečenia napríklad smerom k základnému príjmu, makroekonomické riziko súvisí s pomalým rastom slovenskej ekonomiky voči svetu, čo by automaticky znamenalo nižšie dôchodky z priebežného piliera a relatívne vyššie z 2. piliera; geografické riziko súvisí s možnosťou diverzifikovať úspory medzi mnohé ďalšie krajiny a regióny. Diverzifikácia rizík má však svoju cenu a vo výsledku pre konkrétneho jednotlivca v danom čase nemusí znamenať vždy výhodu. Čím dlhšie obdobie fungovania 2. piliera, tým sa výhody diverzifikácie pre spoločnosť zvyšujú. Nespoliehať sa na jeden zdroj výnosov je dobrým pravidlom.

Tak sú to moje peniaze alebo nie?

Navrhované zmeny v možnosti jednorazového výberu nasporených úspor otvárajú aj otázku, do akej miery sa na úspory v druhom pilieri pozerať len ako na nahromadené osobné zdroje a do akej sú súčasťou verejného dôchodkového systému. Odpoveď nie je čiernobiela, aj keď mnohí by to tak chceli vidieť. Skutočne vaše peniaze sú tie, s ktorými si môžete robiť čo chcete. Pri 2. pilieri to neplatí. Formálny pohľad, že ide o sporivý pilier v súkromných spoločnostiach, dokonca podporený Eurostatom tak, že ho nezahŕňa do bilancie štátu, naozaj navodzuje dojem, že ide o vlastníctvo jednotlivca. Tak kde je háčik? Pomenujem z môjho pohľadu najdôležitejšie:

Povinné odvody

Súkromné sporenie je tvorené zo štátom vynucovaných povinných odvodov za účelom zabezpečenia v starobe. Na tento účel poskytuje rovnaký daňovo-odvodový režim ako pri odvodoch a dôchodkoch z prvého piliera. Sporenie do 2. piliera nie je nad rámec povinných odvodov, je ich súčasťou. Tí, ktorí sú v 2. pilieri si ich delia pomerne medzi priebežný a sporivý pilier. Nemožno ich neplatiť.

Morálny hazard a štát ako posledný záchranca

Zavedením sporivého piliera sa štát nezbavuje zodpovednosti za výsledky, ktoré tento systém prináša. Naopak, pôsobí ako záchranca poslednej inštancie práve vtedy, kedy sporenie z akejkoľvek príčiny zlyhá a výsledné dôchodky by boli nízke. Nemusí u všetkých, len u niekoho, hoci aj u tých, ktorí si to spôsobili sami, či už zlou vlastnou investičnou stratégiou (výber a časovanie fondov) alebo si namiesto vyššej doživotnej anuity zvolili výberom časti úspor dočasne vyšší životný štandard. Aj málo stačí na to, aby štát vstúpil do hry, pretože za primerané zabezpečenie v starobe zodpovedá štát. Je to povinný dôchodkový systém, preto je k tomu legislatíva, pravidlá a obmedzenia, a k tomu ako bonus, aj implicitná garancia štátu, že nejaké dôchodky dostanete. Riziká pre sporiteľov sú preto nepomerne nižšie ako v iných komerčných schémach.

Individuálny a verejný záujem

Argumentom proti môže byť zmene roly štátu. Občania sú predsa zodpovední, vedia sa o seba postarať, len im treba nechať slobodu. Znie to pekne, ale príkladov, že to takto jednoducho nefunguje, je veľa. V prípade 2. piliera už len samotný fakt, že ešte stále máme 51 % sporiteľov v najkonzervatívnejších garantovaných fondoch (aj keď ich počet v čase postupne klesá), pasívne sa prizerajúcich, ako sa im znižujú reálne dôchodky, je jeden z príkladov. Bolo by naivné myslieť si, že všetci ľudia vedia a chcú sa aktívne starať o peniaze, ktoré si od nich nútene berie štát. Netreba sa preto pasivite ľudí čudovať.

Ak už máme povinný systém a štát ho vynucuje, má vytvoriť predpoklady na to, aby prinášal čo najväčší benefit pre spoločnosť. Pre celú spoločnosť, nie pre vybrané skupiny jednotlivcov. Cesta povinného vstupu, navrhovanej predvolenej investičnej stratégie je tou správnou cestou.

A jednorazové vybratie úspor? Najprv si treba zodpovedať otázku, či je to vo verejnom záujme, akým spôsobom by to pokrivilo trh s dôchodkami (anuitami) a akým spôsobom by to zvýhodňovalo viac alebo menej príjmových ľudí. Dôchodkový systém nevznikol na rekonštrukciu domov, kúpu auta, či zdravotnú starostlivosť. Na to máme predsa iné nástroje. A keď sa už pripustil čiastočný výber, zdanenie je prirodzenou brzdou na to, aby sa z 2. piliera nestal selektívne poskytovaný zdroj nezdanených príjmov na úkor nižších dôchodkov z druhého piliera pre tých ostatných. Aj tu totiž platí, že čím menší trh a čím viac možností vyviazať sa, tým viac dôchodkový systém pri napĺňaní verejného záujmu utrpí.

[1] Pozri napr. štúdiu: Ódor Ľ, Povala P. : Sporiteľ na prvom mieste. Ako zreformovať druhý dôchodkový pilier na Slovensku?; Príležitostná štúdia NBS č. 1/2020

[2] Ódor. Ľ a kol.: Vplyv dôchodkového sporenia na verejné financie a občanov (november 2004), IFP MFSR 2004