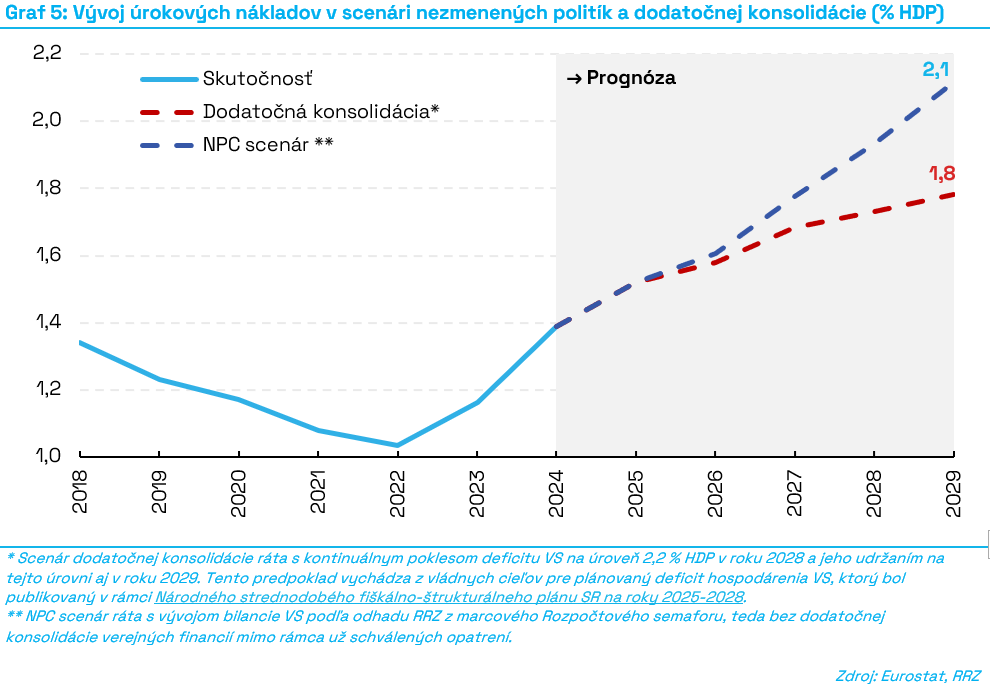

Slovensko čelí vysokým deficitom a neustále rastúcemu verejného dlhu. Spolu s vyššími rizikovými prirážkami a návratom menovej politiky k jej štandardným rámcom, ktoré sú však prísnejšie v porovnaní s predchádzajúcim obdobím nulových sadzieb, tak deficitné hospodárenie zvyšuje tlak na rast úrokových nákladov. Oproti roku 2022, kedy pomer úrokových nákladov k HDP predstavoval 1 %, by sa do roku 2029 mohli zdvojnásobiť až na 2,1 % HDP. Ich objem by v tomto prípade dosahoval približne úroveň výdavkov, ktoé štát vynakladá na rodinnú politiku či obranu. Potreba dodatočnej konsolidácie tak bude o to urgentnejšia a prospešnejšia.

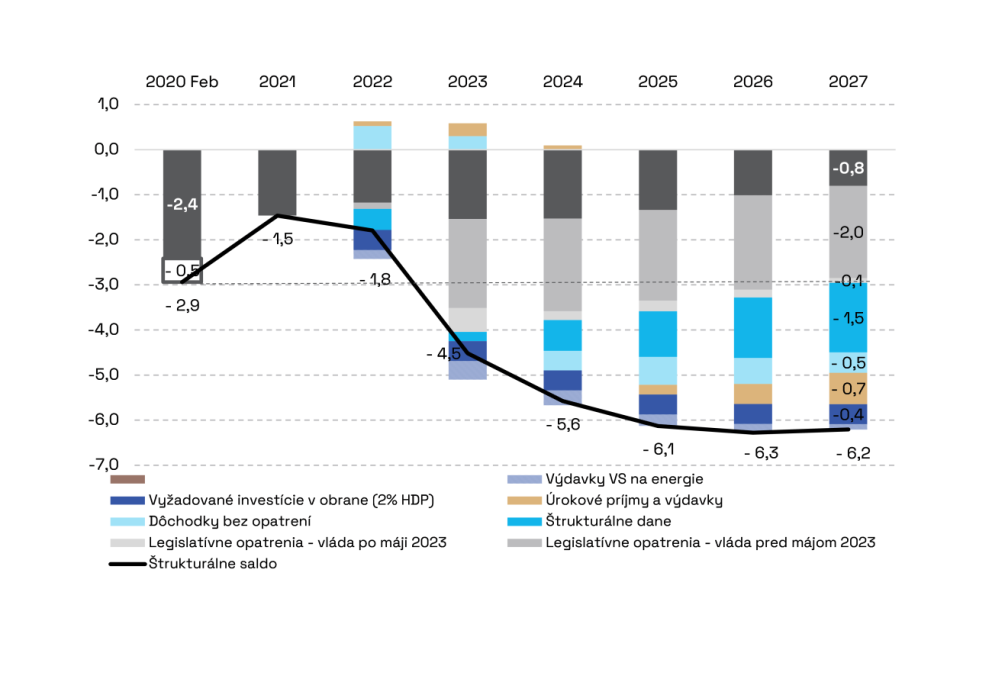

Stav verejných financií je vysoko rizikový a bez dodatočnej konsolidácie nemožno očakávať výrazné zlepšenie. RRZ odhaduje deficit za rok 2024 na úrovni 5,3 % HDP. Ak sa tento vývoj potvrdí, Slovensko dosiahne jeden z najhorších výsledkov hospodárenia od čias globálnej finančnej krízy[1]. Konsolidačné opatrenia platné od začiatku roka síce podľa odhadu RRZ znížia deficit približne na 4,8 % HDP, no bez ďalších opatrení zostane strednodobo nad hranicou 5 % HDP. Očakávaný vývoj deficitu v roku 2025 nárast hrubého dlhu v pomere k HDP mierne spomalí, no nezastaví ho a do konca roka 2029 môže dlh dosiahnuť úroveň až 70,9 % HDP.

Výška verejného dlhu nie je len abstraktný ekonomický ukazovateľ, ale má reálne dôsledky na fungovanie štátu. Obsluha verejného dlhu má svoje náklady, ktoré sa bez výraznejšieho ozdravenia v nasledujúcich rokoch budú navyšovať. V období rokov 2015 – 2021 si Slovensko požičiavalo prostredníctvom 10-ročných dlhopisov[2] pri priemernom úroku len 0,48 % ročne. Sadzby počas tohto obdobia boli ale oproti historickému priemeru v eurozóne výrazne nižšie, čo bolo spôsobené bezprecedentným[3] uvoľnením menovej politiky v záujme oživenia európskej ekonomiky po globálnej finančnej kríze. Po roku 2022 sa však sadzby pre tie isté dlhopisy zvýšili nad 3 % ročne. Tento nárast bol dôsledkom vysokej inflácie a následného sprísnenia menovej politiky centrálnych bánk. Finančné trhy zároveň reagovali na zhoršenie slovenských verejných financií a geopolitickej situácie zvýšením rizikovej prirážky. Podľa RRZ sa pri súčasnej projekcii môžu úrokové sadzby slovenských 10-ročných dlhopisov v roku 2029 zvýšiť až na 4,3 %[4].

Dopad rastúcich úrokových sadzieb na štátny dlh sa prejavuje postupne aj vzhľadom na výrazne vyššiu hotovostnú rezervu naakumulovanú z minulosti. Staré dlhy, ktoré boli vydané pri oveľa nižších úrokoch, splácame novými dlhopismi s výrazne vyššími sadzbami. V súčasnosti RRZ odhaduje na celom objeme verejného dlhu ku koncu roka 2024 priemernú úrokovú sadzbu vo výške približne 2,5 %[5]. Problém sa bude postupne prehlbovať v najbližších rokoch, keď bude potrebné refinancovať veľké objemy starého dlhu pri aktuálnych, podstatne vyšších sadzbách. To citeľne zvýši náklady na obsluhu dlhu a ešte viac zaťaží verejné financie.

Zatiaľ čo v roku 2025 bude podľa odhadu RRZ objem platených úrokových nákladov tvoriť z veľkej časti úroky zo „starého“ dlhu (so splatnosťou až po roku 2025), v ďalších rokoch sa táto dynamika výrazne zmení. S postupom času začnú na celkovom objeme platených úrokov prevažovať úroky plynúce z emisie nových dlhopisov za účelom financovania očakávaných deficitov rozpočtu verejnej správy a potreby refinancovania splatných dlhopisov v danom období.

Bez dodatočnej konsolidácie verejných financií Slovensku hrozí, že na úrokových nákladoch bude na konci roku 2029 platiť vyše 2,1 % HDP (približne 3,5 miliardy eur). Oproti roku 2022, kedy bola úroveň úrokových nákladov voči HDP na historickom minime (1 % HDP), by tak v roku 2029 došlo k zdvojnásobeniu úrokového bremena. V ambicióznom, ale zatiaľ hypotetickom konsolidačnom scenári[6], kedy by sa vláde podarilo okresať deficit VS do roku 2027 na úroveň 3 % HDP, ktorá by stabilizovala dlh, by výška úrokových nákladov na konci roku 2029 bola 1,8 % HDP. Štát by tak na obsluhe verejného dlhu na konci strednodobého horizontu ušetril približne 0,3 p.b. HDP (takmer 558 mil. eur).

Po zasadení výšky úrokových nákladov do širšieho kontextu, najmä voči objemovo porovnateľným verejným výdavkom, vieme ilustrovať náklady na obsluhu verejného dlhu aj z pohľadu tzv. nákladov obetovaných príležitostí. Zatiaľ čo v roku 2022 bol podiel úrokových nákladov v pomere k HDP nižší o približne 0,5 p.b. HDP ako pri výdavkoch na obranu, v roku 2028 sa tento rozdiel môže zúžiť na 0,2 p.b. HDP (0,4 p.b. HDP v prípade dodatočnej konsolidácie). Objem financií, ktoré by sme museli vyplácať veriteľom na úrokoch, by sa v roku 2028 mohol dostať do bezprostrednej blízkosti úrovne výdavkov, ktoré vynakladáme na podporu rodín.

Nepriaznivý vývoj s rastúcim dlhom a úrokovými nákladmi je živený súčasne na dvoch „frontoch“. Najsignifikantnejší (negatívny) vplyv na túto situáciu má naša domáca rozpočtová politika, ktorá je momentálne charakterizovaná neudržateľne vysokými deficitmi, a to počas obdobia, kedy ekonomika nie je v recesii a miera nezamestnanosti vykazuje historické minimá. Dôsledky našej rozpočtovej nezodpovednosti tentokrát už nezmierňuje výrazne uvoľnená menová politika ECB a čoraz menej na ne vplýva aj v minulosti naakumulovaná hotovostná rezerva[8]. Dodatočný tlak na ozdravenie verejných financií predstavuje nová podoba európskych fiškálnych pravidiel a zaradenie Slovenska do procedúry nadmerného deficitu[9]. Návrat úrokových sadzieb do ich historicky štandardnejších úrovní znamená dodatočný tlak na rast našich úrokových nákladov, deficitov a s tým ruka v ruke aj konsolidáciu verejných financií.