Hospodárenie v roku 2024 nezlepšilo dlhodobé zdravie verejných financií, sťažilo tak konsolidáciu v ďalších rokoch.

(Celé znenie správy RRZ vrátane dátového súboru nájdete v prílohe pod článkom v sekcii na stiahnutie)

Zhrnutie

Deficit verejnej správy (VS)[1] dosiahol v roku 2024 úroveň 5,3 % HDP, čo znamená mierny nárast o 0,1 % HDP nad vysokú úroveň deficitu z predchádzajúceho roku. Oproti rozpočtovým cieľom vo výške 6,0 % HDP predstavuje výsledný schodok hospodárenia pozitívnu odchýlku 0,7 % HDP, najmä kvôli neskoršiemu dodaniu vojenskej techniky a tak skôr dočasného charakteru. Hrubý dlh dosiahol úroveň 59,3 % HDP a medziročne vzrástol o 3,6 p.b., pričom oproti predpokladom rozpočtu je výsledná hodnota vyššia o 1,0 % HDP aj kvôli zvýšeniu hotovostnej rezervy. Verejné zadlženie tak prekračuje horný limit dlhovej brzdy až o 6,3 % HDP.

Najvýraznejšia pozitívna odchýlka[3] v hospodárení VS v roku 2024 oproti rozpočtu bola spôsobená predovšetkým nižšími výdavkami na obranu (0,7 % HDP). Rozpočet predpokladal čerpanie týchto výdavkov vo výške 2,7 mld. eur (2 % HDP), výsledok vrátane časového rozlíšenia dosiahol sumu 1,7 mld. eur. Úspora v oblastí investícií súvisela s oneskorením dodávok vojenskej techniky[4]. Zároveň vo výdavkoch na tovary a služby tvorili časť výdavkov preddavkové platby, ktoré rozpočet v danej výške nepredpokladal. Uvedenú úsporu pre saldo VS je možné považovať za dočasnú, keďže nižšie dodávky znamenajú ich posun do nasledujúcich rokov, zároveň prevádzkové preddavky by sa rovnako mali prejaviť v deficite.

Naopak najvýznamnejšia negatívna odchýlka voči rozpočtu bola najmä kvôli výdavkom na energodotácie (0,2 % HDP), keďže rozpočet sa spoliehal na financovanie cez eurofondy, ktoré však boli v metodike ESA 2010 správne vykázané v roku 2023. V tomto prípade ide rovnako ako pri výdavkoch na obranu o dočasný faktor, keďže sa týka opatrení prijatých na riešenie mimoriadnych okolností.

Z trvalých zmien ovplyvnili vývoj salda voči rozpočtu nasledujúce faktory:

- Na strane pozitív prišlo k lepšiemu hospodáreniu ostatných subjektov VS ako aj samospráv, pričom pozitívny vplyv oproti rozpočtu predstavoval sumu 411 mil. eur (0,3 % HDP), resp. 312 mil. eur (0,3 % HDP). Zlepšenie vyplývalo predovšetkým z nižšieho čerpania výdavkov. Hoci časť z týchto úspor je dočasná, najmä pomalšia realizácia investícií v priemyselnom parku Valaliky, väčšinu zlepšenia hospodárenia je možné považovať za trvalé vzhľadom na saldo verejnej správy.

- Naopak negatívne bol deficit VS v porovnaní s rozpočtom ovplyvnený predovšetkým nižším výnosom daňových a odvodových príjmov s dopadom 246 mil. eur (0,2 % HDP), a vyššími výdavkami na zdravotníctvo v sume 161 mil. eur (0,1 % HDP).

Z pohľadu strednodobého zaťaženia verejných financií je zvyčajne lepšie sa sústrediť na indikátor štrukturálneho deficitu (t.j. trvalá časť deficitu, ktorá pretrváva aj do budúcnosti, ak sa neprijmú dodatočné opatrenia[5]). V roku 2024 štrukturálny deficit dosiahol úroveň 4,2 % HDP, čo predstavuje nárast o 0,9 p.b. oproti roku 2023. Medziročné zhoršenie štrukturálneho schodku je v prevažnej miere spôsobené vplyvom ekonomického vývoja bez opatrení, tzv. scenárom NPC. Nárast deficitu je dôsledkom spomalenia rastu daňových príjmov oproti nominálnemu HDP ako aj oneskoreného navyšovania verejných výdavkov v reakcii na rast inflácie pozorovaný v predchádzajúcich rokoch. Zároveň platí, že k nárastu prispievajú aj opatrenia prijaté predchádzajúcimi vládami, ktoré znamenajú postupné navyšovanie verejných výdavkov (najmä novela školského zákona a dofinancovanie vysokých škôl v súvislosti s Plánom obnovy). V neposlednom rade platí, že akruálne výdavky na obranu boli v roku 2024 z dôvodu zálohových platieb ako aj odložených dodávok výrazne nižšie ako hotovostné výdavky, ktoré sa započítavajú do záväzku NATO. Očakávané dodávky vojenskej techniky tak budú v strednodobom horizonte navyšovať úroveň štrukturálneho schodku. Z týchto dôvodov vývoj štrukturálneho salda v roku 2024 nemusí plne odzrkadľovať strednodobý stav verejných financií.

Nové opatrenia realizované vládou pri schvaľovaní rozpočtu na rok 2024 ako aj v priebehu tohto roka prispeli k poklesu štrukturálneho deficitu v tomto roku. Išlo predovšetkým o zmeny navyšujúce daňové a nedaňové príjmy; väčšia časť týchto zmien však má iba dočasný vplyv na hospodárenie verejnej správy. Na druhej strane, vláda prijala aj opatrenia s negatívnym vplyvom na saldo verejnej správy, predovšetkým schválenie plnohodnotného 13. dôchodku, založenie nového ministerstva ako aj navýšenie výdavkov v zdravotníctve. Vzhľadom na dočasne nižšie výdavky na obranu, ako aj zvýšenie príjmov cez dočasné opatrenia bol tak dopad rozpočtu na dlhodobé zdravie verejných financií minimálny. Výsledok rozpočtu v roku 2024 tak neznamenal zlepšenie dlhodobej udržateľnosti.

Hrubý dlh dosiahol v roku 2024 úroveň 59,3 % HDP. Po dočasnom poklese v rokoch 2022 a 2023 spôsobeným vysokou mierou inflácie a znižovaním hotovostnej rezervy tak ide o medziročný nárast, a to o 3,6 p.b. HDP z úrovne 55,7 % HDP v roku 2023. Hrubý dlh v roku 2024 tak vzrástol výraznejšie nad horný limit dlhovej brzdy.

Najväčší vplyv na medziročný nárast dlhu v roku 2024 malo hospodárenie vlády v podobe primárneho deficitu (príspevok k rastu o 3,9 p.b.) a vplyv platených úrokových nákladov súvisiacich s obsluhou verejného dlhu (príspevok 1,4 p.b.). Dodatočne k medziročnému rastu zadlženia prispelo aj navýšenie hotovostnej rezervy štátu oproti minulému roku (s príspevkom 1 p.b.).

Na zníženie medziročného nárastu dlhu naopak pôsobila inflácia prostredníctvom efektu menovateľa (s príspevkom -2 p.b.) a reálny rast hospodárstva (s príspevkom -1,1 p.b.). Keďže sa už ale miera inflácie v roku 2024 výrazne priblížila k svojmu 2 % cieľu z dvojciferných hodnôt v rokoch 2022 a 2023, jej vplyv aj v súčte s reálnym ekonomickým rastom nepostačoval na preváženie faktorov vplývajúcich na nárast zadlženia.

Nárazové vysoké čerpanie eurofondov v roku 2023, spolu s výrazne nízkym čerpaním nového programového obdobia, ako aj nižším ako očakávaným čerpaním Plánu obnovy spôsobil pomerne výrazný reštriktívny fiškálny impulz pre ekonomiku v objeme 1,7 % HDP. Ekonomika bola v roku 2024 mierne podchladená, negatívna produkčná medzera dosiahla 0,4 % potenciálneho HDP. Vysoká miera fiškálnej reštrikcie vyplývala predovšetkým z medziročného poklesu výdavkov z EÚ fondov o 1,2 % HDP, ako aj zníženia vplyvu opatrení na kompenzáciu zvýšených cien energií o 1 % HDP, zatiaľ čo zvyšok rozpočtu znamenal expanzívny impulz na úrovni 0,5 % HDP.

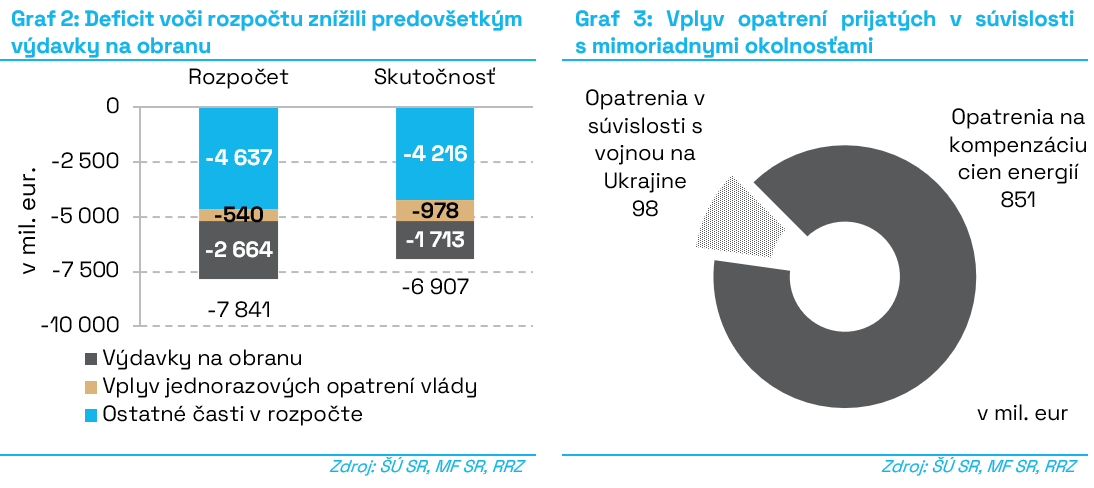

Celková úroveň vynaložených nákladov na financovanie opatrení vlády prijatých v súvislosti s mimoriadnymi okolnosťami, t.j. na kompenzáciu vysokého rastu cien energií, ako aj na riešenie situácie v súvislosti s ruskou inváziou na Ukrajinu, dosiahla objem 1,2 mld. eur (0,9 % HDP). Po zohľadnení výnosu z mimoriadnych príjmov bol dopad na saldo VS v roku 2024 vo výške 1,0 mld. eur (0,7 % HDP), čo v plnej miere tvorili jednorazové opatrenia bez vplyvu na štrukturálny deficit. Zároveň rozpočet predpokladal financovanie dočasných opatrení z rezervy na kompenzačné opatrenia súvisiace s rastom cien energií na úrovni 0,8 mld. eur, s celkovým vplyvom na deficit po zohľadnení príjmov vo výške 0,5 mld. eur. Dočasné opatrenia však boli čerpané vo výrazne vyššej miere, čo bolo spôsobené najmä nedostatočnou rezervou na energokompenzácie, najmä kvôli nesprávne rozpočtovanej refundácii z fondov EÚ do príjmov roku 2024. Príjmy z refundácie boli v zmysle metodiky ESA 2010 zaznamenané do roku 2023, pričom RRZ na toto riziko rozpočtu upozornila už pri jeho tvorbe. Vzhľadom na tieto úpravy bol deficit oproti rozpočtu vyšší o sumu 0,3 mld. eur (0,2 % HDP). Bez vplyvu jednorazových opatrení a nečerpania výdavkov na obranu by bol deficit nižší o 0,4 mld. eur

(0,3 % HDP) – viď graf 3.

- Náklady na financovanie opatrení kompenzujúcich vysoký rast cien predstavovali sumu 1 126 mil. eur (0,9 % HDP). Vláda realizovala viaceré schémy pomoci zamerané na stabilizáciu cien plynu a tepla pre domácnosti resp. rozličné typy spoločností či inštitúcií. Výdavky boli čiastočne kompenzované mimoriadnymi príjmami vo výške 173 mil. eur (0,1 % HDP) zo solidárneho príspevku z činností vo vybraných ekonomických odvetviach a z odvodu z nadmerných príjmov elektrární. Vo výsledku tak opatrenia na kompenzáciu vysokého rastu cien energií navýšili deficit VS v sume 851 mil. eur (0,7 % HDP).

- Náklady na financovanie ďalších opatrení prijatých v súvislosti s ruskou inváziou na Ukrajinu boli na úrovni 98 mil. eur (0,1 % HDP). Výdavky boli čerpané na poskytnutie humanitárnej pomoci, príspevok na ubytovanie odídencov, ako aj iné dodatočné náklady.

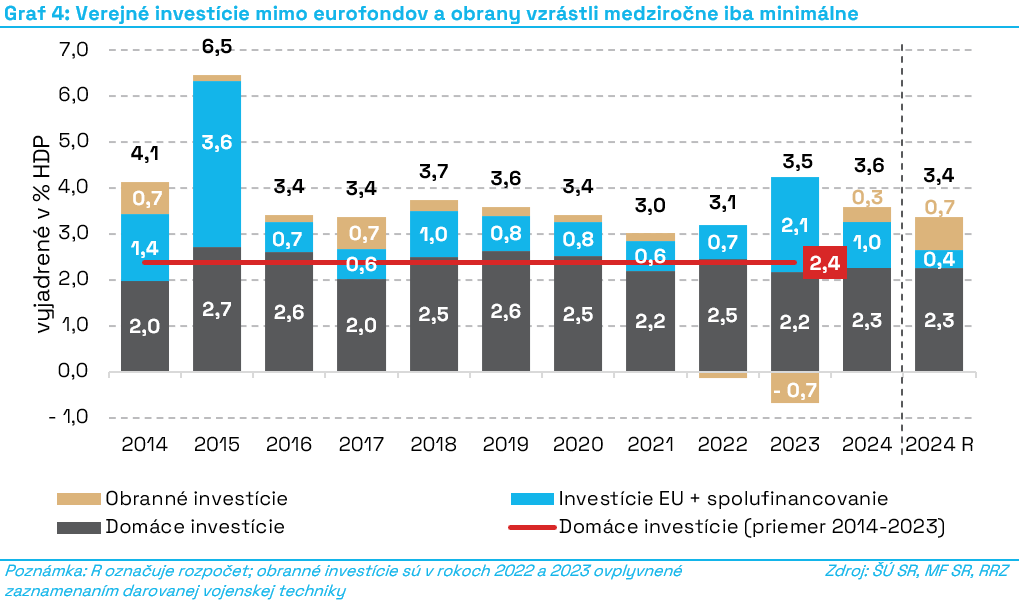

Z pohľadu dlhodobej udržateľnosti je dôležitý dlhodobý rast ekonomiky. Ten sa dá podporiť aj tvorbou nového kapitálu cez efektívne verejné investície. Nakoľko tok eurofondov je daný dlhodobejším plánom čerpania, ako aj harmonogramom príslušného programového obdobia, je zaujímavé sledovať vývoj domácich verejných investícií. Zároveň je vhodné odpočítať investície spojené s vojenskou technikou, keďže úroveň týchto výdavkov zaznamenaná do salda rozpočtu v metodike ESA 2010 je z veľkej časti ovplyvnená termínmi jej dodania. V roku 2024 čerpanie verejných investícií mimo obrany a eurofondov medziročne mierne vzrástlo a dosiahlo úroveň kapitálových výdavkov zahrnutých v rozpočte vo výške 2,3 % HDP. Vo výsledku domáce investície dosiahli čerpanie mierne pod úrovňou historického priemeru od predchádzajúcej krízy.