Rada pre rozpočtovú zodpovednosť je príbehom mimoriadneho úspechu, no výzvy, ktorým čelíme, budú vyžadovať ešte viac.

I keď prvé fiškálne rady vznikli už v polovici 20. storočia, od roku 2005 sa ich počet takmer strojnásobil. V súčasnosti má fiškálne rady väčšina európskych krajín, krajiny severnej Ameriky, Austrália, zriedkavé sú však v afrických a ázijských krajinách a v krajinách Latinskej Ameriky.1 Rast počtu fiškálnych rád v posledných rokoch možno pripísať najmä vplyvu globálnej hospodárskej a finančnej krízy, ktorá otriasla fiškálnou rovnováhou a vyžiadala si hľadanie vhodných spôsobov zlepšenia fiškálnej disciplíny. V nadväznosti na prijaté fiškálne pravidlá v posledných rokoch fiškálne rady vznikali aj v krajinách eurozóny a v ďalších krajinách Európskej Únie, keďže Zmluva o stabilite, koordinácii a riadení v hospodárskej a menovej únii vyžaduje, aby na národnej úrovni existoval nezávislý subjekt, ktorý bude verifikovať dodržiavanie fiškálnych pravidiel. V Európe aj v iných krajinách sveta nadobúdajú fiškálne rady rôznu inštitucionálnu formu, často fungujú ako samostatné inštitúcie (sem možno zaradiť aj Radu pre rozpočtovú zodpovednosť), sú súčasťou exekutívy, resp. parlamentných orgánov. Konkrétna inštitucionálna forma vychádza z historického vývoja krajiny, jej legislatívneho rámca, politických súvislostí v období ich vzniku, ako aj zo špecifík rozpočtového procesu v danej krajine. K rôznorodosti fiškálnych rád v Európe prispieva i to, že európska legislatíva stanovuje len všeobecné kritériá, ktoré majú nezávislé fiškálne inštitúcie spĺňať.

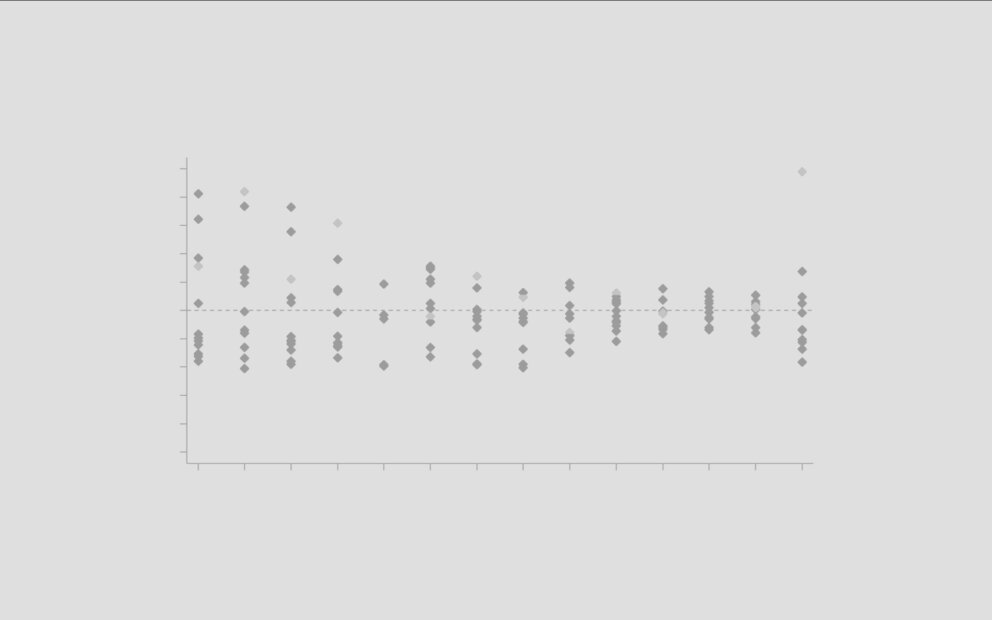

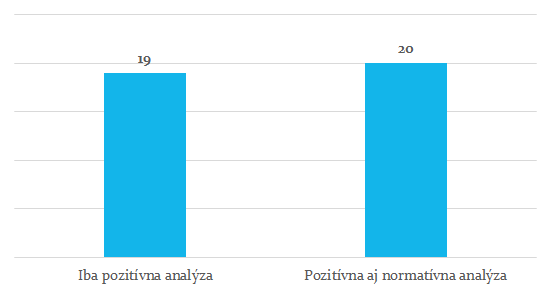

Už prvé fiškálne rady vznikali v dôsledku uvedomenia si, že v demokratických spoločnostiach je výkon hospodárskej politiky postihnutý krátkodobou orientáciou politikov determinovanou volebnými cyklami. Efektívnosť fungovania verejného sektora znižuje aj problém spoločných zdrojov a morálneho hazardu. Dôsledkom vplyvu týchto faktorov môže byť akumulácia deficitov a rast dlhu. Vlády môžu tiež uskutočňovať procyklickú fiškálnu politiku spojenú napr. s rastom verejných výdavkov v dobrých časoch, čo vedie k vyššej volatilite outputu, (ne)zamestnanosti a rastu neistoty v ekonomickom prostredí. Procyklický charakter fiškálnej politiky tiež negatívne vplýva na plnenie stabilizačnej funkcie fiškálnej politiky. K zníženiu vplyvu týchto faktorov majú prispieť fiškálne pravidlá, ktorých uplatňovanie monitorujú nezávislé fiškálne inštitúcie s oficiálnym mandátom na hodnotenie fiškálnej politiky, plnenia fiškálnych pravidiel a ďalších aspektov fiškálnej rovnováhy. K najvýznamnejším úlohám fiškálnych rád patrí práve hodnotenie súladu uskutočňovaných politík s platnými fiškálnymi pravidlami. Ich úlohou je tiež prispievať k rastu transparentnosti uskutočňovanej fiškálnej politiky a zvyšovať reputačné náklady vlády, ak by sa odchýlila od existujúcich fiškálnych pravidiel. Kompetencie fiškálnych rád sú však často podstatne širšie. Niektoré fiškálne rady sú zodpovedné aj za hodnotenie dlhodobej udržateľnosti verejných financií, či prípravu makroekonomických a daňových prognóz. Je dôležité, aby fiškálne rady tieto úlohy plnili nielen ex post, ale aj ex ante, t.j. už v procese prípravy hospodárskych politík a prispievali tak k formulovaniu realistických fiškálnych cieľov. Činnosť fiškálnych rád môže viesť i k vyššej predvídateľnosti fiškálnej politiky a nižšej miere jej diskrecionárnosti. Ich činnosť prispieva aj k zníženiu informačnej asymetrie o uskutočňovanej fiškálnej politike a o ďalších verejných politikách, ktoré ovplyvňujú výsledky hospodárenia štátu. Uskutočňovaním nezávislých analýz a prípravou prognóz zvyšujú fiškálne rady informovanosť verejnosti o dôsledkoch alternatívnych scenárov fiškálnej politiky a ďalších politík, ktoré sú bezprostredne relevantné pre fiškálnu rovnováhu. Zvyšujú sa tak reputačné náklady takých opatrení hospodárskej politiky, ktoré by prehĺbili fiškálnu nerovnováhu. Analytická činnosť fiškálnych rád prispieva k zlepšovaniu technickej stránky fiškálneho rámca a k formovaniu informačnej bázy potrebnej k prijímaniu efektívnych rozhodnutí, spravidla však nedisponujú výkonnými právomocami. Majú mandát na uskutočňovanie pozitívnych hodnotení, aj keď napr. viac ako polovica z fiškálnych rád v databáze MMF má aj normatívne funkcie. Rada pre rozpočtovú zodpovednosť má zo svojho mandátu právomoci len na výkon pozitívnych analýz.

Zdroj: IMF Fiscal Council Dataset, 2017, The Fiscal Council Dataset: A Primer to the 2016 Vintage by X. Debrun, X. Zhang, V. Lledó, dostupné na internete: http://www.imf.org/external/np/fad/council

S rozšírením existencie fiškálnych rád vo svete a v Európe sa venuje viac pozornosti aj analýze ich vplyvu na fiškálnu rovnováhu. Väčšinou sa pritom poukazuje na praktické príklady, ktoré dokumentujú pozitívne dopady ich činnosti. Jednou z analýz založených na modelovom prístupe, je analýza, v ktorej Beetsma a Debrun2 ukázali, že pri danej úrovni dlhu je kompetentná vláda na tom lepšie, ak v krajine existuje fiškálna rada. V ich modeli existencia fiškálnej rady prispieva tiež k zvýšeniu úrovne spoločenského blahobytu. Na základe analýzy existujúcich, najmä európskych, fiškálnych rád vytvorili sumárny index založený na štyroch dimenziách, ktoré nielen títo autori považujú za nevyhnutné predpoklady pre efektívnu činnosť fiškálnych rád3. Patrí k nim široký mandát fiškálnych rád postihujúci hlavné zdroje informačnej asymetrie medzi verejnosťou a vládou, ich efektívna komunikácia s verejnosťou a najdôležitejšími relevantnými subjektmi, možnosť priamej interakcie s účastníkmi rozpočtového procesu a schopnosť ovplyvniť ho. Neoddeliteľnou podmienkou efektívnej činnosti fiškálnych rád je ich nezávislosť, ktorej predpokladom sú dostatočné ľudské, odborné a finančné zdroje. MMF skúmal rôzne aspekty nezávislosti fiškálnych rád a z celkového počtu uvažovaných 39 fiškálnych rád vo svete, v prípade každého zo skúmaných atribútov nezávislosti existovali fiškálne rady, ktoré ho nenapĺňali. Je dobrou správou, že Rada pre rozpočtovú zodpovednosť aj podľa MMF spĺňa všetky zadefinované atribúty nezávislosti.

Zdroj: IMF Fiscal Council Dataset, 2017, The Fiscal Council Dataset: A Primer to the 2016 Vintage by X. Debrun, X. Zhang, V. Lledó, dostupné na internete: http://www.imf.org/external/np/fad/council

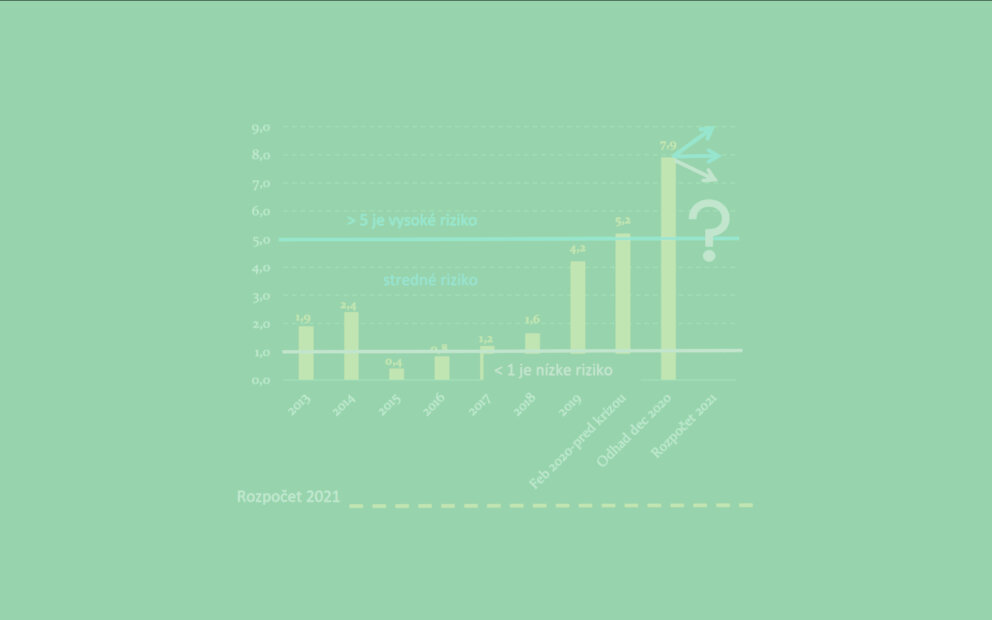

Napriek tomu, že je obtiažne kvantifikovať konkrétne dopady činnosti fiškálnych rád na fiškálnu rovnováhu, zdá sa, že existuje konsenzus v tom, že fiškálna pozícia krajín, v ktorých existujú fiškálne rady, je silnejšia a ich politika menej procyklická. Podľa analýz MMF (EÚ 27 za roky 1991-2011) mali v rokoch globálnej a finančnej krízy krajiny EÚ, v ktorých v tom čase existovali fiškálne rady, nižší schodok cyklicky upravenej primárnej bilancie, resp. v obdobiach tzv. dobrých časov ich rozpočty vykazovali vyššie prebytky4.

Viaceré fiškálne rady existujú len krátko a riešia výzvy spojené s etablovaním svojho miesta vo fiškálnej architektúre krajiny. Ide najmä o potrebu posilniť ich právnu nezávislosť a zabezpečiť prístup k včasným a úplným informáciám. Ex post hodnotenia fiškálnych pravidiel by mali byť doplnené rôznymi formami ex ante hodnotení. K lepšiemu napĺňaniu funkcií fiškálnych rád môže prispieť aj zintenzívnenie fiškálneho dialógu s relevantnými subjektmi. Objavujú sa tiež návrhy, aby v prípade, ak vznikne potreba riešiť fiškálnu nerovnováhu, fiškálne rady priamo prevzali niektoré legislatívne právomoci v tejto oblasti. Existuje teda priestor pre ďalší rozvoj a prehĺbenie činnosti fiškálnych rád, ktorý môže ďalej posilniť ich pozitívny vplyv na fiškálnu stabilitu a ich nezastupiteľné miesto vo fiškálnej architektúre.

1) MMF vo svojej databáze fiškálnych rád aktualizovanej začiatkom tohto roka vykazuje údaje o 39 aktívnych fiškálnych radách.

2) Beetsma, R. and Debrun, X. (2016): ‘Fiscal Councils: Rationale and Effectiveness’, IMF Working Paper, No 16/86.

3) Napr. OECD zverejnila odporúčania zásad fungovania nezávislých fiškálnych inštitúcií vychádzajúce z podobných princípov. Dostupné na internete: www.oecd.org/gov/budgeting/OECD-Recommendation-on-Principles-for-Independent-Fiscal-Institutions.pdf

4) Lledó, V. (2016), Joint Vienna Institute presentation, Vienna, 3.5.2016