Nebolo to až tak dávno, kedy prezident Európskej centrálnej banky podmienil použitie svojej zbrane veľkého kalibru (program OMT) akýmsi „fiškálnym kompaktom“.

Keďže v hre bola samotná existencia eurozóny, takmer všetky členské štáty – s výnimkou Českej republiky a Veľkej Británie – podpísali vo veľkej rýchlosti medzištátnu Zmluvu o stabilite, koordinácii a správe v Hospodárskej a menovej únii. Za zložitým názvom sa skrýva najmä požiadavka na približne vyrovnaný rozpočet1, ktorý sa familiárne nazýva fiškálny kompakt. Základnou ideou bolo ukotviť silné pravidlo na národnej úrovni, ktoré by zabezpečilo rýchle dosiahnutie a udržanie vyrovnaného rozpočtu s automatickým korekčným mechanizmom v prípade odchýlky. Situácia v eurozóne medzičasom už nie je až taká kritická a zdá sa, že prvotné zámery s kompaktom pomaly ale isto upadávajú do zabudnutia v mnohých krajinách. Namiesto nich je tu len snaha euroúradníkov formálne splniť niečo, len aby sa nepovedalo. A ani to sa nie vždy darí…

Najskôr sa pozrime na to, o čom vlastne ten fiškálny kompakt je alebo mal byť? Veľmi zjednodušene povedané: členské štáty majú chcieť vyrovnaný rozpočet nie preto, lebo to Brusel žiada, ale preto, lebo to sami a „dobrovoľne“ schvália vo svojej legislatíve. Európska komisia (EK) mala pridať len dve ingrediencie: časový harmonogram a základné princípy. To prvé bohužiaľ stále nemáme. Vieme iba termíny pre dosiahnutie vyrovnaného rozpočtu pre jednotlivé krajiny. Detailná cestovná mapa stále chýba. V prípade základných princípov je situácia lepšia. EK ich zadefinovala sedem, a musím povedať, že na papieri vyzerajú sľubne. Podľa mňa sú 3 z nich najdôležitejšie:

- silná legislatíva – aby sa zákon nestal trhacím kalendárom pri každom rozpočte,

- princíp kompenzácie – fiškálne veličiny by sa mali vrátiť po korekcii na pôvodnú trajektóriu (minulé odchýlky zlým smerom treba kompenzovať),

- nezávislá kontrola – uplatnenie zákona má kontrolovať a vyhodnocovať nezávislá fiškálna inštitúcia.

Realita je taká, že málokde má implementačná legislatíva ústavný status, korekčné mechanizmy väčšinou nie sú automatické a nezávislé fiškálne inštitúcie presne nevedia, čo a ako majú hodnotiť.

Ako je to na Slovensku? Musím povedať, že aj u nás je trochu guláš, ale situácia je lepšia ako v mnohých iných členských štátoch2. Zmyslom kompaktu bolo posunúť zabezpečenie fiškálnej disciplíny z centrálnej (európskej) úrovne na národné. Zároveň nebolo účelom robiť fotokópie dokumentov EK, ale nezávisle posúdiť situáciu, berúc do úvahy národné špecifiká (čo často nie je možné pri spoločne dohodnutej metodike na úrovni celej Únie). Práve v týchto intenciách vydala Rada pre rozpočtovú zodpovednosť (RRZ) svoje hodnotenie za rok 2013.

Dobrou správou je, že v roku 2013 smerovalo Slovensko k vyrovnanému rozpočtu podľa RRZ dostatočne rýchlo a teda nie je potrebné spúšťať korekčné mechanizmy. Naďalej sme však so štrukturálnym deficitom na úrovni 3% z HDP, čo značí, že do roku 2017 bude potrebné pokračovať v konsolidácii (viď aj tu).

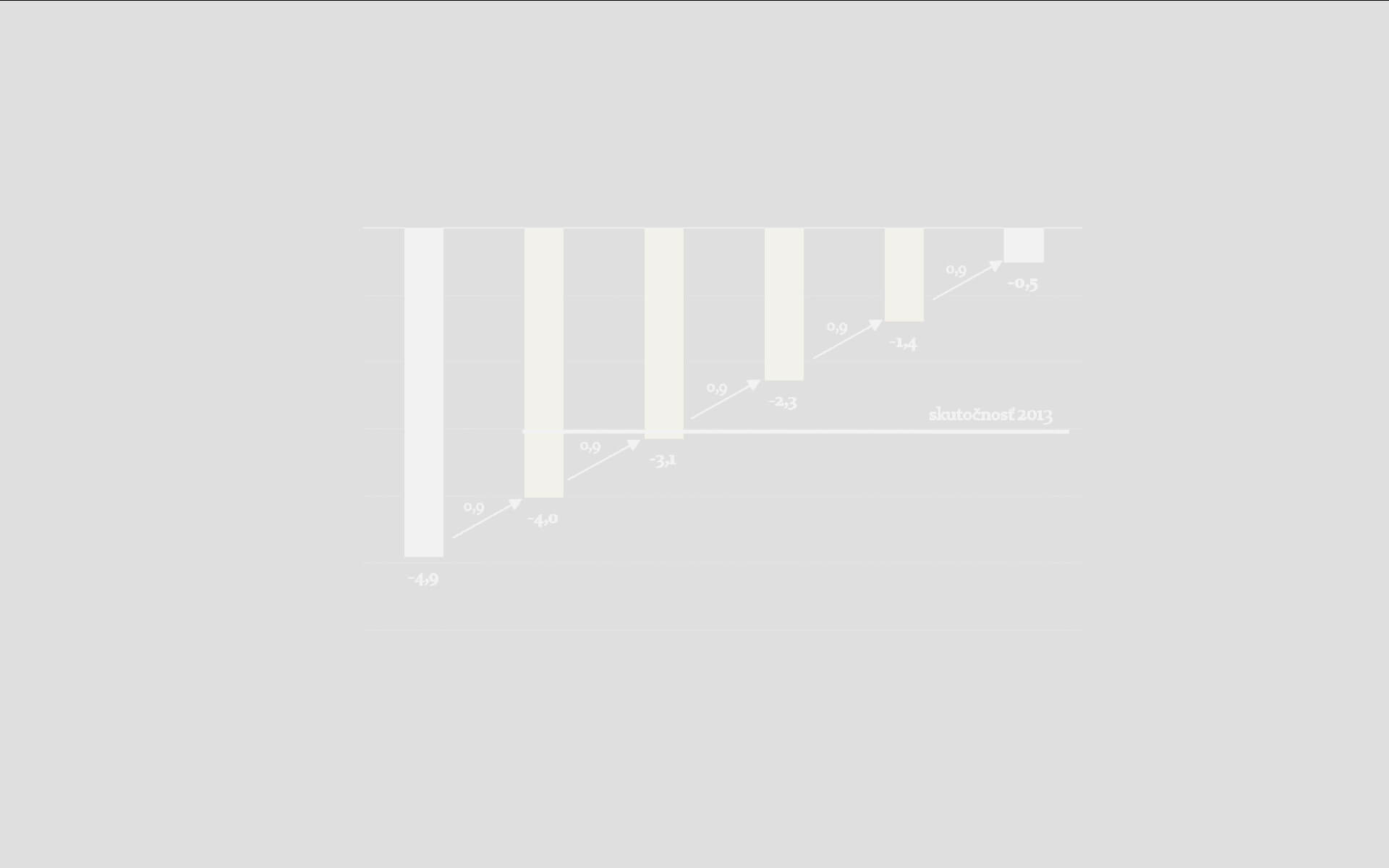

Hodnota štrukturálneho salda potrebná na dosiahnutie MTO v r. 2017 (ESA95, % HDP)

Ako je možné, že RRZ hovorí o štrukturálnom deficite3 3% z HDP, kým MFSR o 2% z HDP? Tu sa ukazuje dôležitosť nezávislého posúdenia ako aj potreba zohľadnenia národných špecifík. Rozdiel spočíva v iných pohľadoch na 2 veci: na ekonomický cyklus a jednorazové opatrenia.

V prípade cyklickej zložky je rozdiel 0,6% z HDP. RRZ používa svoju vlastnú metodiku, kým MFSR sa snaží kopírovať postupy EK. Keby MFSR použilo svoje vlastné odhady produkčnej medzery (inak povedané, to čo si skutočne myslí o slovenskom hospodárskom cykle), tak by dostalo veľmi podobné číslo ako RRZ. Pri jednorazových efektoch má RRZ o 0,4% z HDP vyššie číslo ako MFSR. Do roku 2017, kedy má byť rozpočet štrukturálne vyrovnaný, podľa RRZ nemôžeme počítať s odvodom v regulovaných odvetviach (končí v roku 2016) a ani s časťou odvodu bankových subjektov (vzhľadom zníženie odvodu po dosiahnutí určitých hraníc). Budú potrebné opatrenia na ich nahradenie/prolongáciu a preto RRZ ich považuje za dočasné. Navyše MFSR v roku 2013 nezaradilo do štrukturálneho deficitu nárast dlhu nemocníc. Aj na ich zastavenie alebo zníženie bude nutné podniknúť ďalšie kroky.

Napriek niektorým rozdielnym pohľadom (úplne legitímnym) je možné povedať, že Slovensko berie záväzky vyplývajúce z fiškálneho kompaktu zatiaľ vážne. Aj keby debata o implementácii na európskej úrovni bola naďalej vlažná, úlohou RRZ do budúcnosti bude – ako správneho „ježka v nohaviciach“ – tieto medzinárodné záväzky pripomínať. Predovšetkým v dobrých ekonomických časoch.

1 Ide o požiadavku na tzv. štrukturálne saldo, teda bez vplyvu hospodárskeho cyklu a jednorazových efektov.

2 V prípade Slovenska existuje Ústavný zákon o rozpočtovej zodpovednosti s dostatočnou právnou silou a silným pravidlom.

3 Vysvetlenie, čo je to štrukturálny deficit nájdete tu.