Vláda má povinnosť do 15. októbra predložiť parlamentu návrh rozpočtu na najbližšie tri roky.

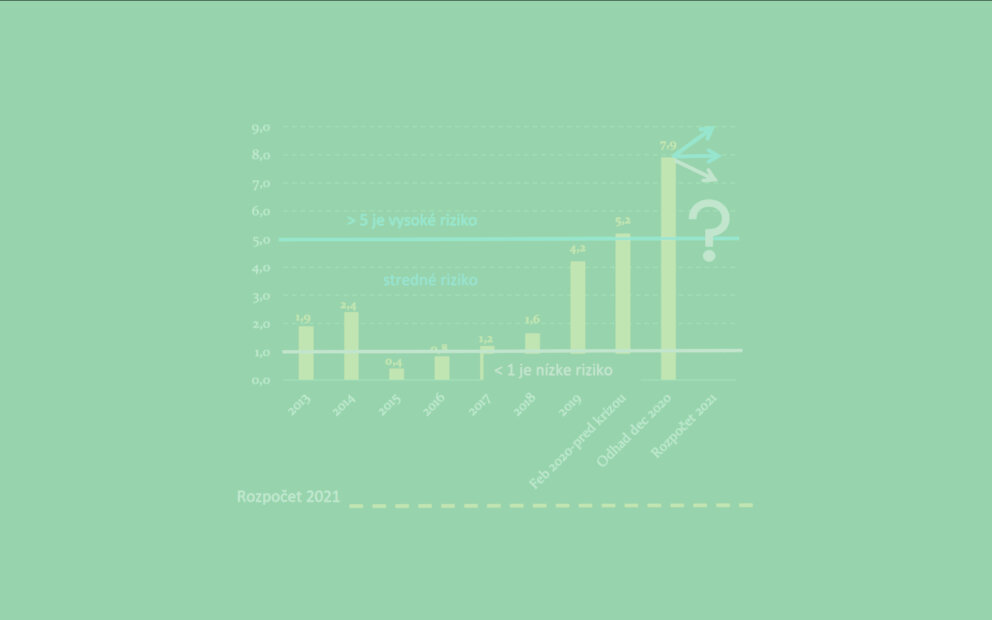

Tento október je v porovnaní s predchádzajúcimi rokmi špecifický, najmä z dôvodu, že hospodárenie štátu v roku 2019 nevyzerá v porovnaní so schváleným vyrovnaným rozpočtom priaznivo. Celkový objem rizík odhadla Rada už v čase schvaľovania rozpočtu na úrovni viac než 0,7 % HDP. Rozpočtový semafor Rady preto svieti už od začiatku roka na červeno. Aktuálne indikuje deficit na úrovni 1,2 % HDP, ak vláda do konca roka neprijme žiadne opatrenia. Avizované opatrenia ministra financií v sume 200 mil. eur by mohli stlačiť deficit na úroveň 1% HDP.

Za horším deficitom v roku 2019 nie je horší makroekonomický vývoj

Z pohľadu zodpovedného hospodára je dôležité poznať príčinu neplnenia rozpočtových plánov a poučiť sa do ďalších rokov. Veľká časť z aktuálnej celkovej odchýlky vo výške 1,1 mld. eur je spôsobená nadhodnotenými nedaňovými príjmami, schválením daňových príjmov na základe prijatej legislatívy, ktorá bola zrušená alebo nerealizovaná (eKasa, osobitný odvod obchodných reťazcov, označovanie palív tzv. nanomarkermi). Rada každoročne od svojho vzniku vo svojich hodnoteniach poukazovala na to, že rozpočet opakovane nadhodnocuje nedaňové príjmy a podhodnocuje výdavky samospráv a zdravotníctva. Nebolo tomu inak ani v roku 2019. Napriek tomu ministerstvo financií, ani vláda, či parlament nereagovali na tieto informácie a táto prax sa stala tolerovaným pravidlom. Naopak, Rada čelila kritike, že svojimi hodnoteniami straší a že jej odhady sa nikdy nenaplnili.

Riziká, na ktoré RRZ upozorňovala, sa vždy naplnili

Radou identifikované riziká vždy zhoršili skutočné hospodárenie oproti rozpočtu, skutočná výška rizík dokonca väčšinou prevýšila pôvodné odhady RRZ. Dosiahnutie deficitov približne na úrovni rozpočtovaných cieľov bolo pred rokom 2019 možné len preto, že pozitívne prekvapili neočakávané daňové a odvodové príjmy, okrem iného aj vďaka lepšiemu makroekonomickému vývoju, najmä na trhu práce.

Graf 1: Riziká identifikované RRZ v čase schválenia rozpočtu a výsledné hospodárenie (v mil. eur)

Je zjavné, že tento spôsob rozpočtovania nie je správny. V roku 2019 dodatočné daňové príjmy neprišli. A napriek tomu, že daňové príjmy súvisiace s ekonomickým vývojom sú približne na úrovni schváleného rozpočtu1, deficit verejných financií sa prepadne ďaleko od cieľa vyrovnaného rozpočtu.

Graf 2: Daňové a odvodové príjmy verejnej správy (rozdiel oproti schválenému rozpočtu, v mil. eur)

Nie je chyba ako chyba

Z času na čas sa objavuje kritika, že nezávislý Výbor pre daňové prognózy sa v prognózach daňových príjmov mýli a nezohľadňuje niektoré pozitívne vplyvy očakávané vládou. Odhadovanie vývoja celej ekonomiky je aj napriek zlepšovaniu modelového aparátu vždy spojené s neistotou. Tejto téme sa už venoval bývalý člen RRZ Ľudovít Ódor v tomto článku a poukázal na fakt, že odchýlky prognóz Výboru sú z medzinárodného pohľadu porovnateľné a zároveň nedochádza k systematickému podhodnocovaniu daňových príjmov. Ak sa do rozpočtu zahrnú príjmy, ktoré boli síce diskutované na Výbore, ale Výbor ich do prognózy nezahrnul (v roku 2019 napr. eKasa a tzv. nanomarkery), riziko nesplnenia rozpočtového cieľa sa zvyšuje. Zároveň si je potrebné niekedy priznať a akceptovať, že pri špecifických typoch opatrení by bola kvantifikácia vplyvov viac tipom ako skutočným odhadom. A pri tvorbe rozpočtu by sa vláda a parlament nemali spoliehať na tipovanie, ale na realistické odhady schválené nezávislým Výborom.

Na druhej strane, ak Rada už v čase schvaľovania rozpočtu dokáže identifikovať nadhodnotenie nedaňových príjmov alebo podhodnotenie iných výdavkov vo veľkom rozsahu, znamená to, že tieto predpoklady rozpočtu by po posúdení nezávislým orgánom nemohli byť označené ako realistické. Dôležitosť posudzovania predpokladov rozpočtu nezávislými inštitúciami zdôrazňuje aj európska legislatíva2.

Existencia nezávislého Výboru pre makroekonomické prognózy a Výboru pre daňové prognózy pomáhajú nastaviť realistické očakávania ohľadne daňových a odvodových príjmov. Sklon k nerealistickým predpokladom sa preto posunul najmä do oblasti nedaňových príjmov a výdavkov, ktoré takémuto nezávislému posúdeniu nepodliehajú (ak nerátame ex post hodnotenie RRZ). Bolo by dobré, aby sa posilnili mechanizmy, ktoré by zabezpečili nastavenie realistických predpokladov aj v týchto oblastiach.

Neopakujme chyby v rozpočte na roky 2020-2022

Pri príprave rozpočtu na roky 2020 až 2022 by si z tejto situácie malo ministerstvo financií a vláda zobrať ponaučenie a neopakovať chyby minulosti. Tlak na zlepšenie hospodárenia bude veľký, v hre je plnenie národných aj európskych fiškálnych pravidiel, reputácia vlády a krajiny ako takej. Nedávno parlamentom schválené opatrenia s negatívnym vplyvom na rozpočet a výrazné zhoršenie daňových prognóz v horizonte rokov 2020 až 2022 len podčiarkujú zložitosť situácie. Zostavenie rozpočtu na realistických predpokladoch je nevyhnutný základ k tomu, aby sme sa mohli zodpovedne zaoberať dôležitejšími témami.

• výpadok príjmov zo zrušeného odvodu z reťazcov (zrušený začiatkom roka 2019),

• rozpočtované príjmy zo zavedenia eKasy a tzv. nanomarkerov,

• vplyv rekreačných poukážok a zníženej DPH na rekreačné služby, ktorých negatívny vplyv bol zaznamenaný na výdavkovej strane rozpočtu verejnej správy vo forme nesystémových rezerv (a teda nebol rozpočtovaný v daniach)

2. Článok 4, odsek 4 nariadenia Európskeho parlamentu a Rady (EÚ) č. 473/2013 o spoločných ustanoveniach o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu členských štátov v eurozóne.