Hlavné závery

Slovensko bude v horizonte najbližších desaťročí čeliť zvýšeným nákladom plynúcim z negatívneho demografického vývoja, ktoré budú vystavovať verejné financie čoraz silnejšiemu tlaku. Vypracovanie správy o dlhodobej udržateľnosti verejných financií preto patrí medzi hlavné úlohy Rady pre rozpočtovú zodpovednosť (RRZ) stanovené ústavným zákonom o rozpočtovej zodpovednosti[1]. Správa vyhodnocuje, či nastavenie verejných politík v spojení s predpokladaným demografickým a makroekonomickým vývojom je z pohľadu verejných financií dlhodobo udržateľné.

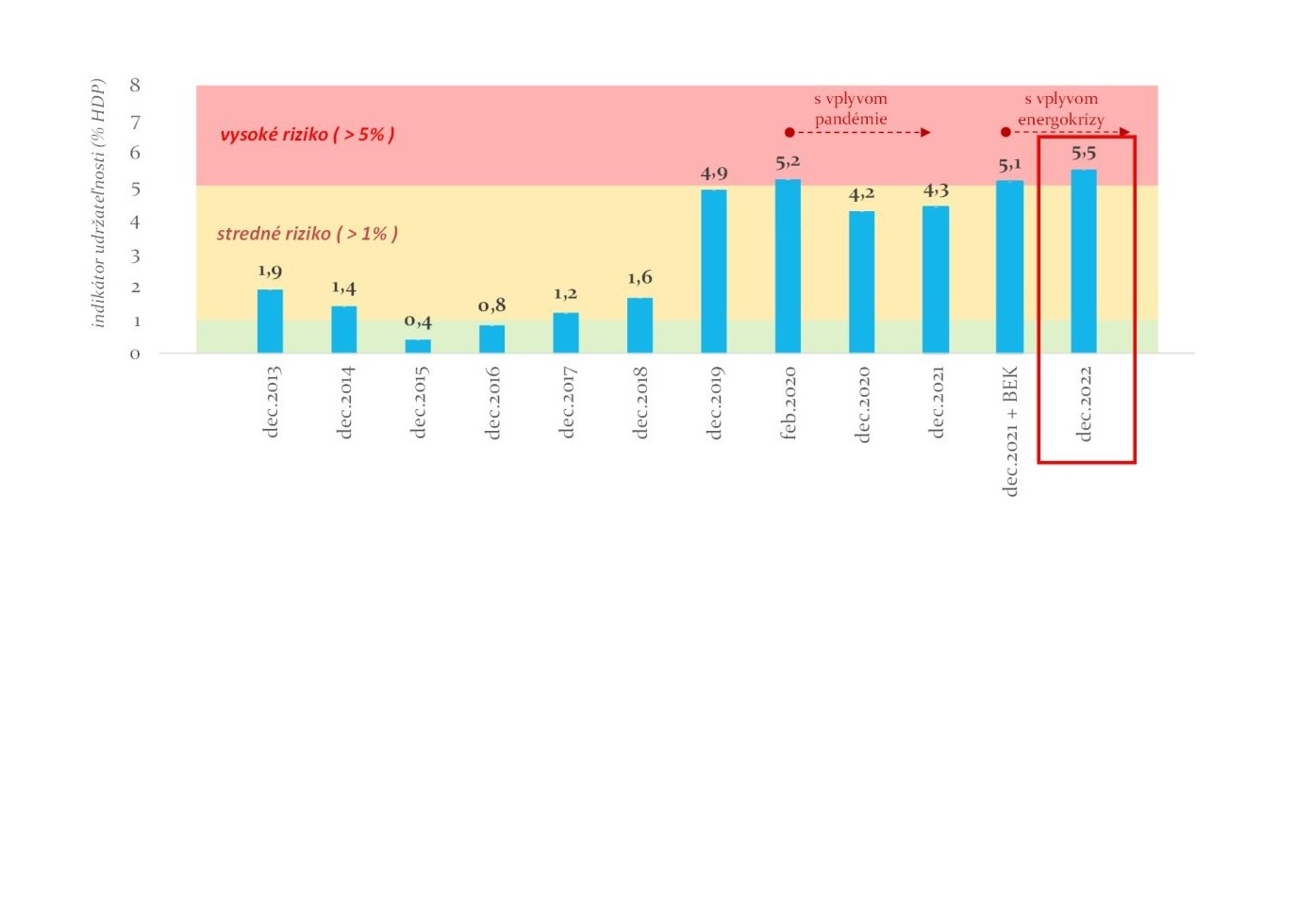

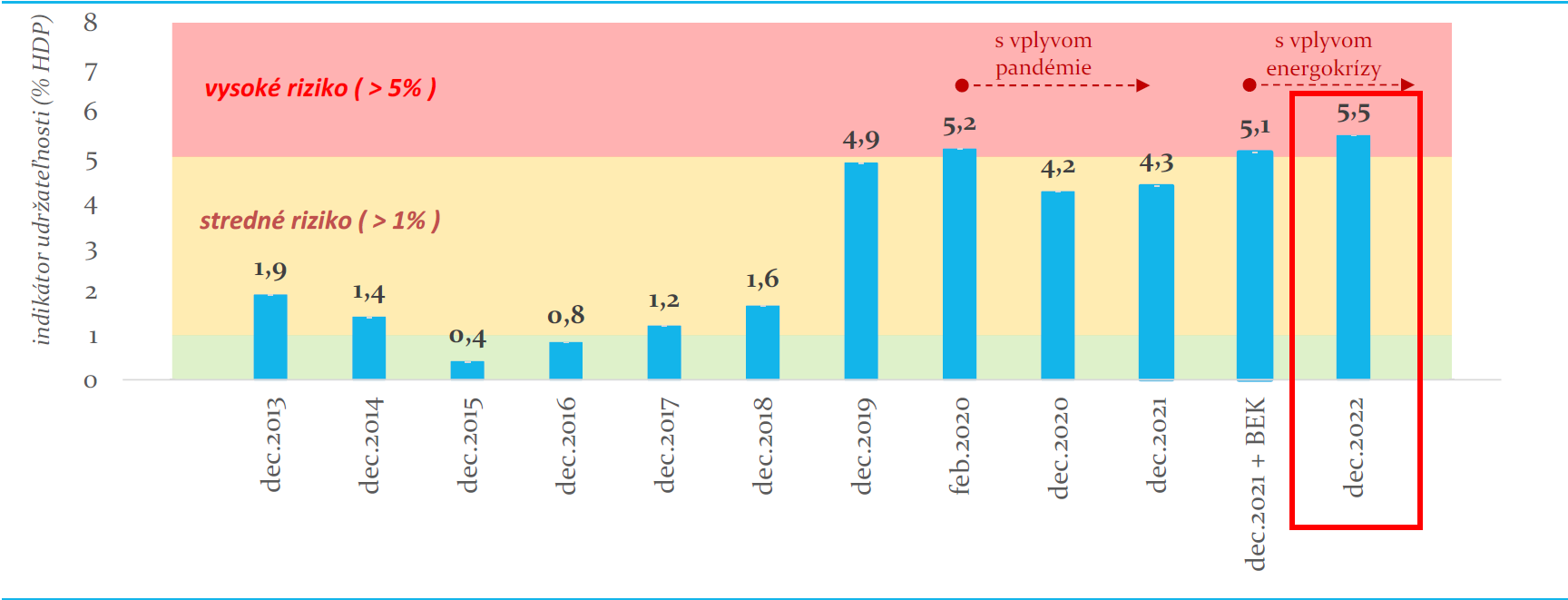

Dlhodobá udržateľnosť verejných financií za rok 2022 v pásme vysokého rizika

Základný scenár prezentovaný v tejto správe vychádza z konca roku 2022, zachytáva dôsledky bezpečnostnej a energetickej krízy[2] na dlhodobú udržateľnosť verejných financií a zahŕňa vplyvy opatrení schválených v priebehu roku 2022. Rada konštatuje, že dlhodobá udržateľnosť verejných financií nebola ani v roku 2022 dosiahnutá[3]. Ukazovateľ dlhodobej udržateľnosti dosiahol 5,5 % HDP (6,6 mld. eur), čo znamená, že verejné financie sa dostali do pásma vysokého rizika[4].

Graf 1: Vývoj ukazovateľa dlhodobej udržateľnosti (% HDP)

Pozn.: BEK – bezprostredný vplyv bezpečnostnej a energetickej krízy

Bez vplyvu povinného vstupu do druhého piliera by bola udržateľnosť v roku 2022 4,7 % HDP.

Zdroj: RRZ

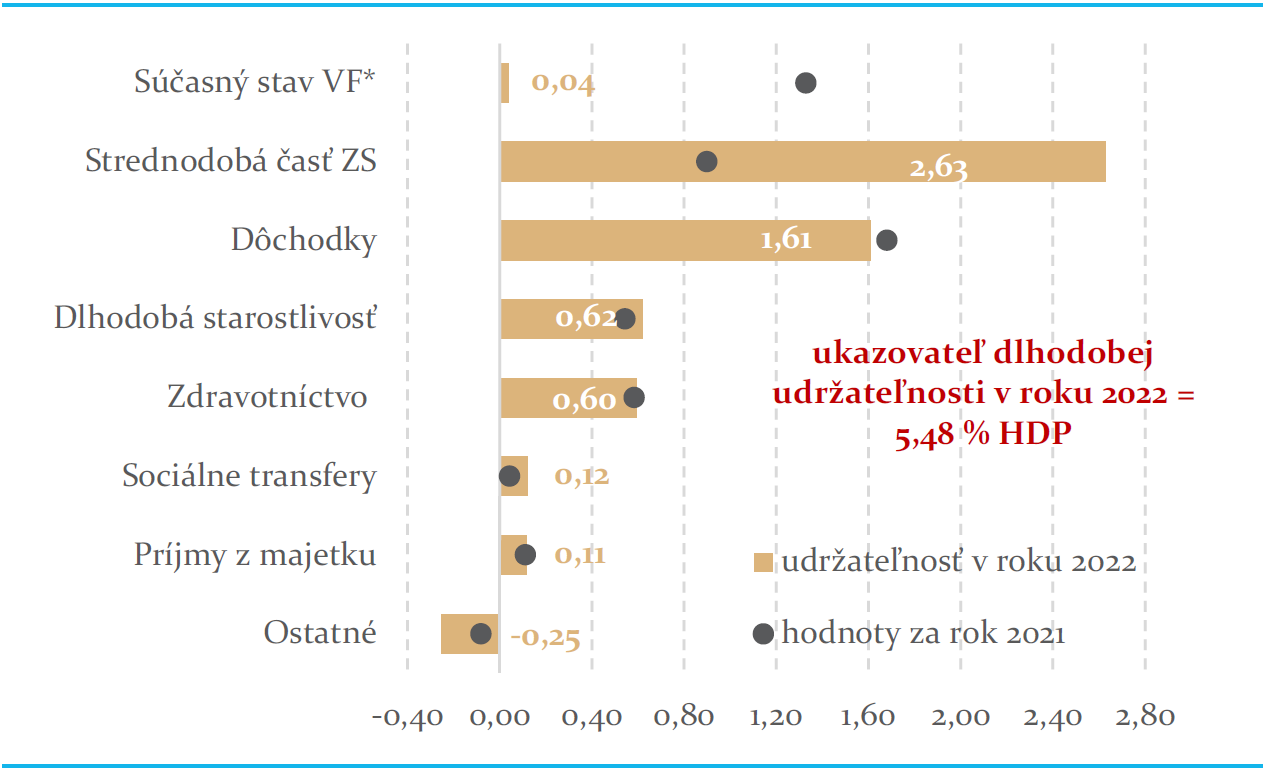

Príčiny problémov dlhodobej udržateľnosti verejných financií sú najmä v strednodobom vývoji verejných financií a v dôchodkoch

V roku 2022 dosiahli verejné financie výrazne lepší ako predpokladaný výsledok hospodárenia s úrovňou štrukturálneho salda[5], pri ktorej by boli udržateľné počas nasledujúcich 50 rokov. Tento výsledok však bol výrazne ovplyvnený najmä vysokou mierou inflácie, ktorá prudko zvýšila príjmy verejnej správy, ale do výdavkov sa naplno premietne s ročným oneskorením. Výsledok za rok 2022 tak nebude mať na dlhodobú udržateľnosť citeľný vplyv, ani nenaznačuje ďalší trend vývoja verejných financií.

Graf 2: Ukazovateľ dlhodobej udržateľnosti v roku 2022 (% HDP)

Pozn.: * ide o vplyv počiatočnej rozpočtovej pozície, t.j. štrukturálneho

primárneho salda a hrubého dlhu v roku 2022

VF – verejné financie, Strednodobá časť ZS – vývoj všetkých položiek

bilancie VS medzi rokmi 2022 až 2026

Zdroj: RRZ

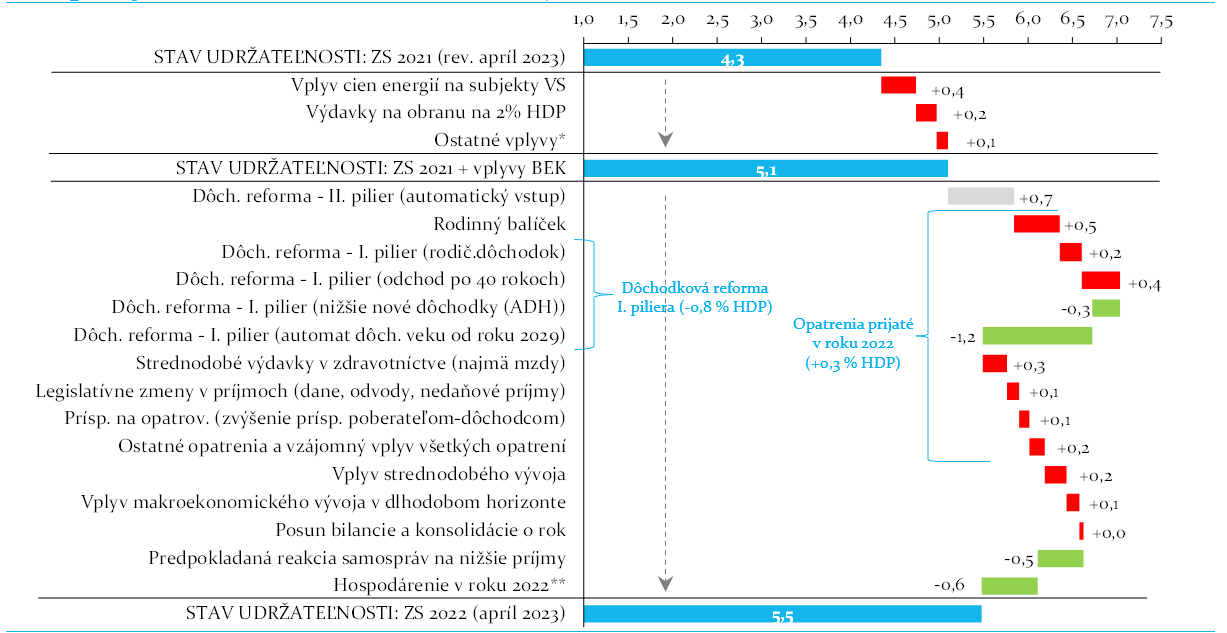

Naopak, už v strednodobom horizonte Rada vplyvom oneskoreného zvyšovania výdavkov a opatrení prijatých v priebehu roka 2022 odhaduje výrazne menej priaznivý vývoj verejných financií, ktorý prispieva k zhoršeniu udržateľnosti o 2,6 % HDP.

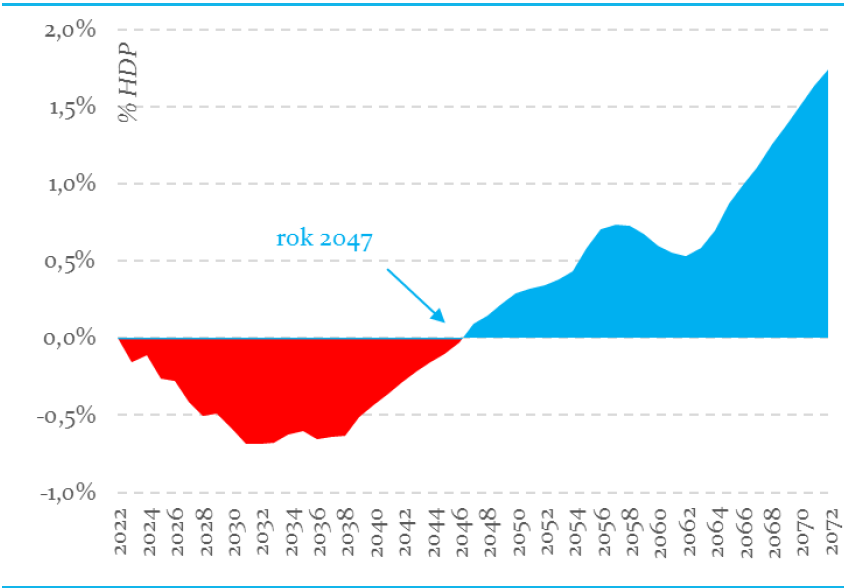

Za strednodobým horizontom, v období rokov 2026 až 2072 prispieva vývoj verejných financií k zhoršeniu udržateľnosti o ďalších 2,8 % HDP a to najmä vplyvom nárastu výdavkov citlivých na starnutie populácie. Najvýznamnejší negatívny vplyv má prehlbovanie deficitu dôchodkového systému s príspevkom 1,6 % HDP. Zvýšené výdavky na zdravotníctvo a dlhodobú starostlivosť prispejú k zhoršeniu udržateľnosti o ďalších 1,2 % HDP.

Bezpečnostná a energetická kríza umocnená vojnou na Ukrajine mala najväčší vplyv na zhoršenie udržateľnosti

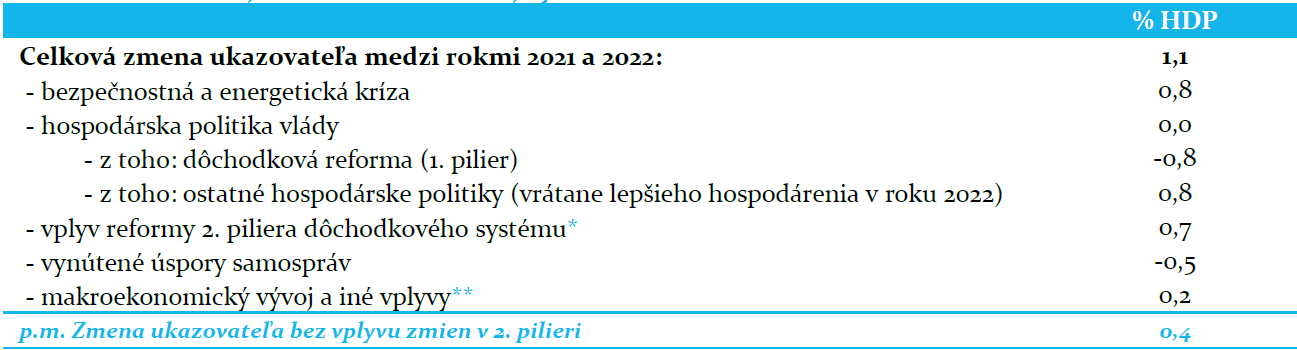

V porovnaní s rokom 2021 sa udržateľnosť verejných financií v roku 2022 zhoršila 0 1,1 % HDP, pričom bez vplyvu reformy 2. piliera[6] došlo k jej zhoršeniu o 0,4 % HDP. Najväčší negatívny vplyv vo výške 0,8 % HDP mala bezpečnostná a energetická kríza[7]. Hospodárska politika vlády mala neutrálny vplyv na udržateľnosť, existuje však výrazný časový nesúlad medzi okamžitými výdavkami a postupne nabiehajúcimi budúcimi úsporami z reformy prvého piliera dôchodkového systému. Predpokladané vynútené úspory v samosprávach udržateľnosť zlepšujú o 0,5 % HDP. Zvyšný makroekonomický vývoj mimo konfliktu mal mierne negatívny vplyv.

Tabuľka 1: Zmena dlhodobej udržateľnosti verejných financií v roku 2022

Pozn.: (+) zhoršuje a (-) zlepšuje dlhodobú udržateľnosť

* Reforma 2. piliera dôchodkového systému (kvôli 50 ročnému horizontu) zhoršuje udržateľnosť,

hoci jej vplyv sa znižuje s predlžovaním horizontu. Európska komisia vplyv druhého piliera

pri prezentovaní ich ukazovateľa udržateľnosti S1 nezohľadňuje

Zdroj: RRZ

Negatívny vplyv bezpečnostnej a energetickej krízy (vo výške 0,8 p.b.) sa prejavuje menej priaznivým makroekonomickým vývojom bezprostredne po vypuknutí vojny na Ukrajine, spojenej s nárastom cien energií pre subjekty verejnej správy a vyvolanými krokmi vlády v podobe zvýšenia obranných výdavkov na 2 % HDP. Časť zvýšenia nákladov na energie aj výdavkov na obranu považuje Rada za trvalý efekt.

Tabuľka 2: Príspevky k zmene ukazovateľa dlhodobej udržateľnosti

medzi rokmi 2021 a 2022 (% HDP)

* ide o odhad bezprostredného vplyvu vojny na Ukrajine na makroekonomický vývoj na Slovensku

* ide o odhad bezprostredného vplyvu vojny na Ukrajine na makroekonomický vývoj na Slovensku

** upravené o vplyv zelenej energie, výdavkov na obranu (2 % HDP) a 4-ročný priemer investícií

Pozn.: BEK – bezpečnostná a energetická kríza vrátane vplyvu vojny na Ukrajine

Zdroj: RRZ

V priebehu roku 2022 bolo schválených viacero opatrení (mimo samospráv), ktoré celkovo prispeli k zhoršeniu ukazovateľa dlhodobej udržateľnosti (o 0,3 % HDP bez vplyvu zmien v druhom pilieri dôchodkového systému), pričom ich vplyvy boli kompenzované zlepšeným výsledkom hospodárenia v roku 2022 (príspevok 0,4 % HDP)[8] a predpokladanou reakciou samospráv na zhoršený vývoj ich bilancie (príspevok 0,5 % HDP)[9]:

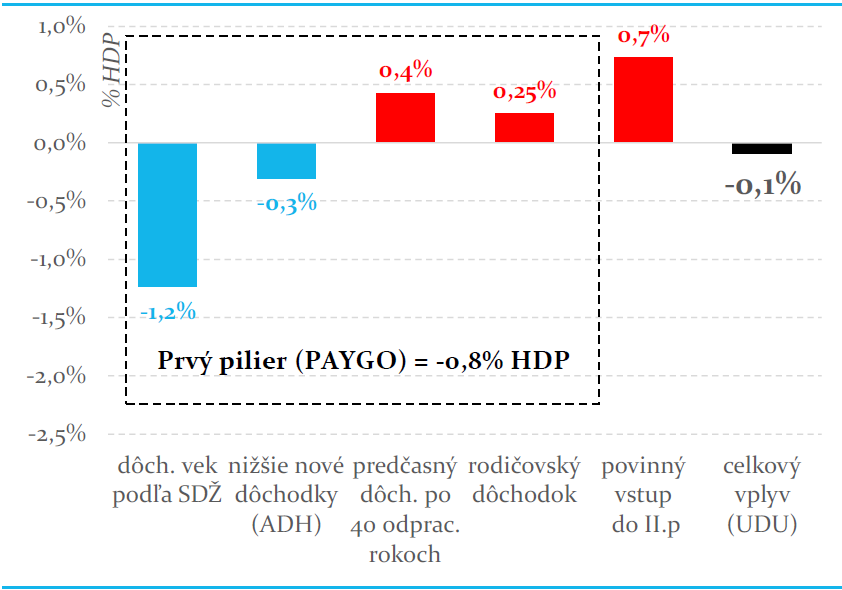

- Reforma prvého piliera dôchodkového systému prispieva ku zlepšeniu ukazovateľa dlhodobej udržateľnosť o 0,8 % HDP (čo je však menej, ako boli odporúčania RRZ v minuloročnej správe). Dlhodobú udržateľnosť však zlepšuje opatreniami, ktorých pozitívne vplyvy sa majú prejaviť v budúcnosti. Naopak, zavedenie rodičovského dôchodku a vznik nároku na predčasný dôchodok po 40 odpracovaných rokoch zvýši výdavky Sociálnej poisťovne a zhoršuje dlhodobú udržateľnosť okamžite. Rada dlhodobo upozorňuje na významné riziko, že hoci reforma prvého piliera celkovo zlepšuje dlhodobú udržateľnosť, štruktúra opatrení a rozdielna sila ich legislatívnej ochrany[10] prinášajú významné riziká, ktoré nemusia v konečnom dôsledku viesť k vyššie uvedenému zlepšeniu dlhodobej udržateľnosti, v krajnom prípade môže byť výsledkom zmien dokonca jej zhoršenie.

- Reforma druhého piliera, napriek tomu, že ju Rada opakovane hodnotí pozitívne, bude na horizonte 50 rokov prispievať ku zhoršeniu dlhodobej udržateľnosti verejných financií o 0,7 % HDP. Negatívny vplyv na dlhodobú udržateľnosť vyplýva z toho, že sa na 50 ročnom horizonte v salde verejných financií prejavia nesymetricky najmä jej náklady vo forme výpadku príjmov dôchodkového systému (v dôsledku zavedenia povinného vstupu nových účastníkov na trhu práce), pričom neskoršie úspory výdavkov na dôchodky dotknutých ľudí sa zohľadňujú iba čiastočne. Väčšina týchto úspor sa v plnej miere prejaví až za horizontom 50 rokov. Tento prípad poukazuje na to, že v prípade niektorých opatrení, najčastejšie v dôchodkovom systéme, môže byť aj 50-ročný horizont nedostatočný. Prínosy druhého piliera sa dostavujú výraznejšie až za horizontom výpočtu udržateľnosti. Európska komisia vplyv druhého piliera pri prezentovaní ukazovateľov udržateľnosti nezohľadňuje.

Graf 3: Vplyv dôchodkovej reformy prvého a druhého piliera na saldo verejnej správy

Graf 4: Vplyv dôchodkovej reformy prvého a druhého piliera

na ukazovateľ dlhodobej udržateľnosti

Zdroj: RRZ

- Významný príspevok ku zhoršeniu dlhodobej udržateľnosti v roku 2022 malo prijatie tzv. rodinného balíčka, ktorým sa zvýšili prídavky na deti a daňový bonus s plným vplyvom od roku 2023. Táto zmena vplyvom trvalého zvýšenia dotknutých výdavkov zhoršuje dlhodobú udržateľnosť o 0,5 % HDP.

- Ďalšie opatrenia zhoršujúce dlhodobú udržateľnosť sa realizovali v oblasti zdravotníctva (najmä zvyšovanie miezd ústavnej zdravotnej starostlivosti nad rámec platového automatu), zvýšil sa tiež príspevok na opatrovanie a došlo k zníženiu sadzby DPH na gastro a vybrané služby.

Porovnanie krajín v rámci EÚ

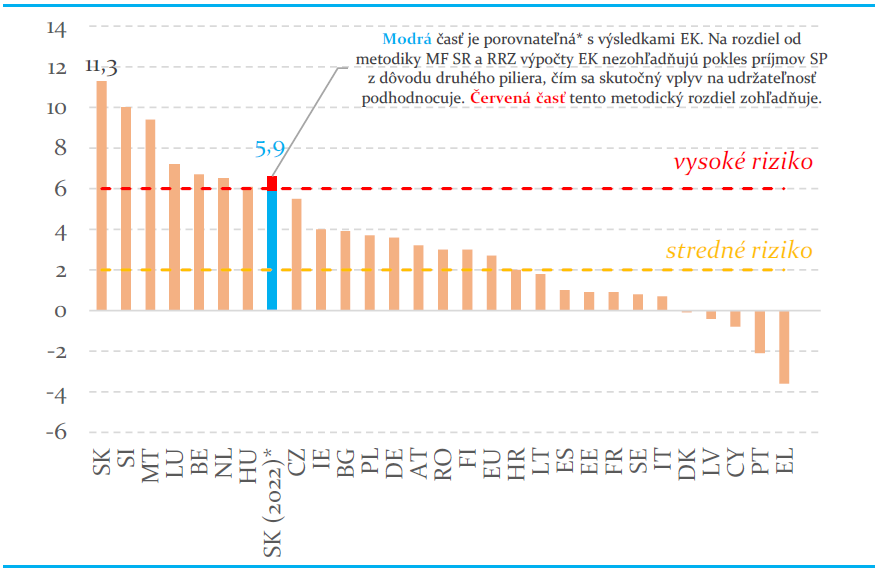

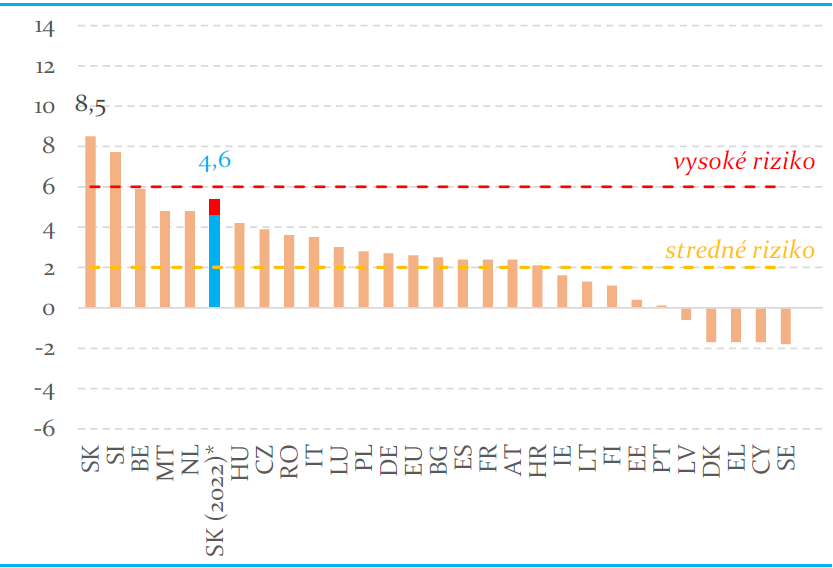

Európska komisia v apríli 2023 zverejnila porovnanie dlhodobej udržateľnosti verejných financií ukazovateľmi S2 a S1. Podľa týchto výsledkov má Slovensko najhoršiu udržateľnosť verejných financií spomedzi všetkých krajín EÚ. Tieto výsledky však vychádzajú z dlhodobých projekcií Európskej komisie z roku 2021, ktoré okrem iného, nezohľadňujú prijatú dôchodkovú reformu, ani lepší vývoj verejných financií v rokoch 2021-2022.

Použitím porovnateľnej metodiky výpočtu ukazovateľov EK na základný scenár vývoja verejných financií podľa Rady na horizonte rokov 2022 až 2070, by ukazovateľ udržateľnosti S2 dosiahol hodnotu 5,9 % HDP (stredné riziko) a ukazovateľ udržateľnosti S1 hodnotu 4,6 % HDP (stredné riziko). Táto kombinácia výsledkov by z pohľadu klasifikácie rizika dlhodobej udržateľnosti podľa kritérií EK znamenala pásmo stredného rizika dlhodobej udržateľnosti. Slovensko by však aj naďalej patrilo k hornej štvrtine krajín s najväčším problémom s dlhodobou udržateľnosťou v rámci EÚ.

Graf 5: Ukazovateľ dlhodobej udržateľnosti S2

Graf 6: Ukazovateľ dlhodobej udržateľnosti S1

* ukazovateľ S1 a S2 kvantifikované RRZ na projekcii základného scenára, zohľadňujúceho aktuálne demografické

a makroekonomické predpoklady, legislatívny stav k 31.12.2022. Na rozdiel od EK, ktorá v dlhodobom horizonte

zohľadňuje iba projekciu vybraných výdavkových politík, Rada vo svojom základnom scenári zohľadňuje dlhodobé

projekcie všetkých príjmových a výdavkových položiek rozpočtu verejnej správy. Modrá časť grafu za SK je porovnateľná

(z pohľadu nezahrnutia vplyvu druhého piliera na príjmy) voči výsledkom EK.

Zdroj: EC, Debt sustainability monitor 2022, RRZ

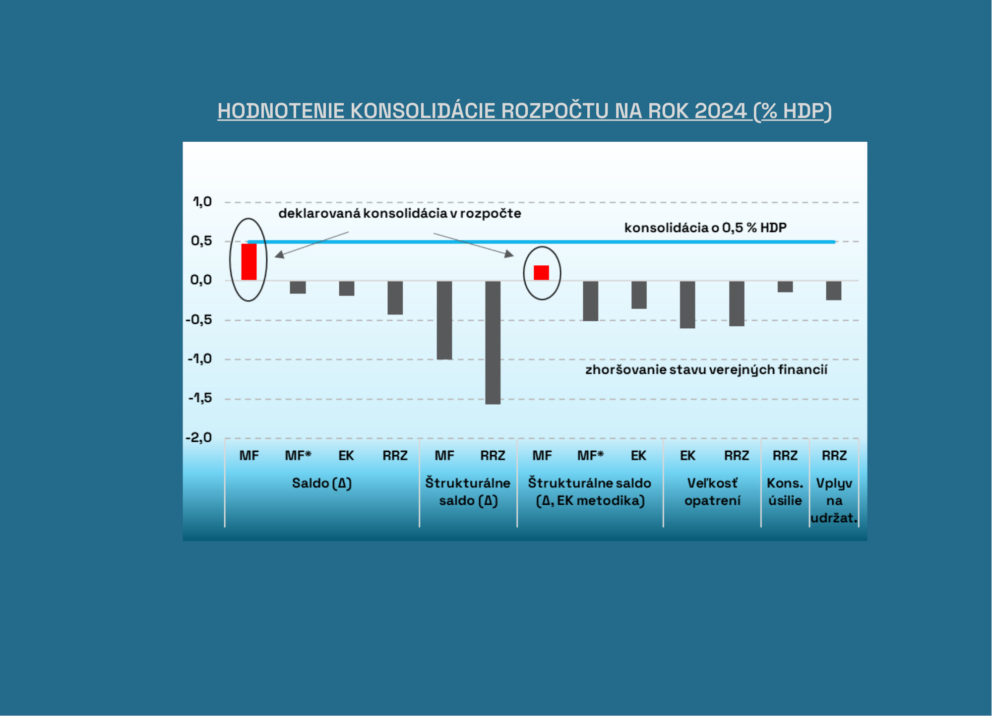

Dodržiavanie výdavkových limitov by malo viesť k postupnému zlepšeniu dlhodobej udržateľnosti

Rada hodnotí veľmi pozitívne, že po viac ako 10 rokoch od prijatia ústavného zákona o rozpočtovej zodpovednosti boli v roku 2022 legislatívne zavedené výdavkové limity. Pri súčasnom vysokom riziku verejných financií si výdavkové limity vyžadujú konsolidáciu aspoň o 0,5 % HDP ročne. Konsolidácia sa prejaví v postupnom znížení rizika dlhodobej udržateľnosti. V pásme nízkeho rizika sa požiadavka na konsolidáciu zmierni na 0,25 % HDP až do dosiahnutia dlhodobej udržateľnosti. Postupná konsolidácia v podobe dosiahnutia štrukturálneho prebytku vo výške 0,5 % HDP do roku 2035 a jeho následné udržanie do roku 2040 si celkovo bude vyžadovať opatrenia vo výške 6,4 % HDP. Ide o vyššiu sumu opatrení ako je vypočítaný ukazovateľ dlhodobej udržateľnosti, keďže ukazovateľ predpokladá okamžitú konsolidáciu od najbližšieho roku v plnej výške, t.j. o 5,5 % HDP.

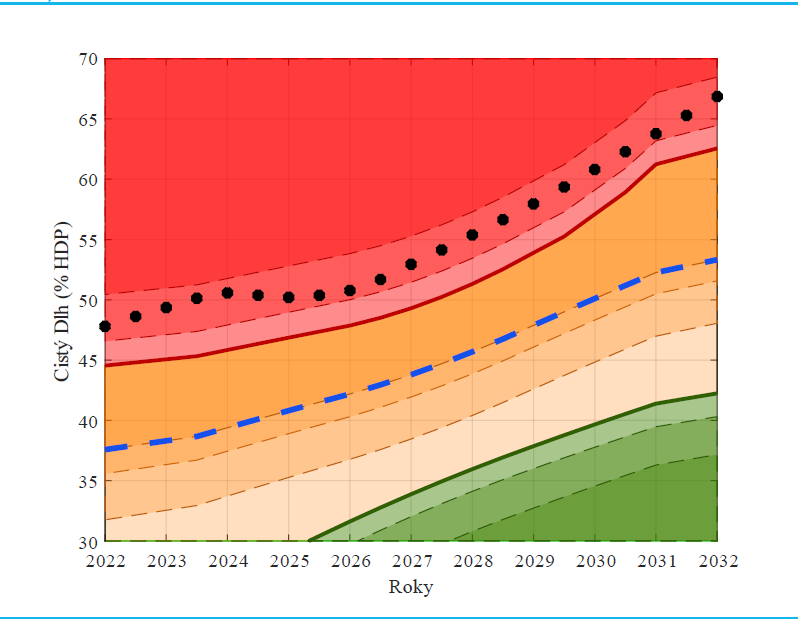

Odhad bezpečnej úrovne dlhu sa výrazne znížil

Hrubý dlh verejnej správy ku koncu roka 2022 dosiahol úroveň 57,8 % HDP a do roku 2025 by v základnom scenári najmä vplyvom rastu ekonomiky a zníženia nadpriemernej hotovostnej rezervy klesol na 56,2 % HDP. Bez dodatočných opatrení by následne začal stúpať a v roku 2028 by presiahol Maastrichtské kritérium 60 % HDP. O 50 rokov by dlh dosiahol 360 % HDP. Zvýšenie dlhu je spôsobené najmä automatickým zhoršovaním salda voči roku 2022 (efekt zvýšenej inflácie, vrátane dopadu bezpečnostnej a energetickej krízy), prijatím legislatívnych opatrení trvalo zvyšujúcich výdavky a nárastom výdavkov citlivých na starnutie populácie. Ide o hypotetický scenár, keďže trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu. Odklon štátu od dôveryhodnej fiškálnej politiky a rastúce riziko jeho platobnej neschopnosti vedie totiž k nárastu úrokových sadzieb vo forme rizikových prirážok. Z pohľadu dlhodobej udržateľnosti je preto kľúčové zabezpečiť čo najnižšiu úroveň dlhu v súčasnosti, aby sa dlh po zohľadnení rizika rastu rizikových prirážok v budúcnosti pohyboval stále na „bezpečnej úrovni“.

Dlhodobejšie prekračovanie miery zadlženia výrazne nad bezpečnú úroveň je spojené so zvýšeným rizikom pádu do neinvestičného pásma v nasledujúcich 50 rokoch, pokiaľ sa neprijmú opatrenia vedúce k zlepšeniu dlhodobej udržateľnosti verejných financií. Podľa aktuálneho odhadu Rady je hranica bezpečnej úrovne čistého dlhu pre 50 ročný horizont 44 percent HDP. V porovnaní s odhadmi za minulý rok (opäť pre horizont 50 rokov) táto poklesla o 12 percentuálnych bodov. Primárnym dôvodom výrazného poklesu hranice bezpečnej úrovne dlhu[11] boli legislatívne zmeny prijaté v priebehu roka 2022 (viac ako 10 percentuálnych bodov), najmä tie s trvalým charakterom a rýchlym nástupom[12] – balíček opatrení na podporu rodín s deťmi a rodičovský dôchodok. Druhým, menej významným dôvodom boli makroekonomické faktory (menej ako 2 percentuálne body), konkrétne najmä vyššie úrokové sadzby, slabší hospodársky rast, prebiehajúca vojna na Ukrajine, inflačná a energetická kríza.

Graf 7: Semafor bezpečnej úrovne čistého dlhu,

základný scenár 2022 (% HDP)

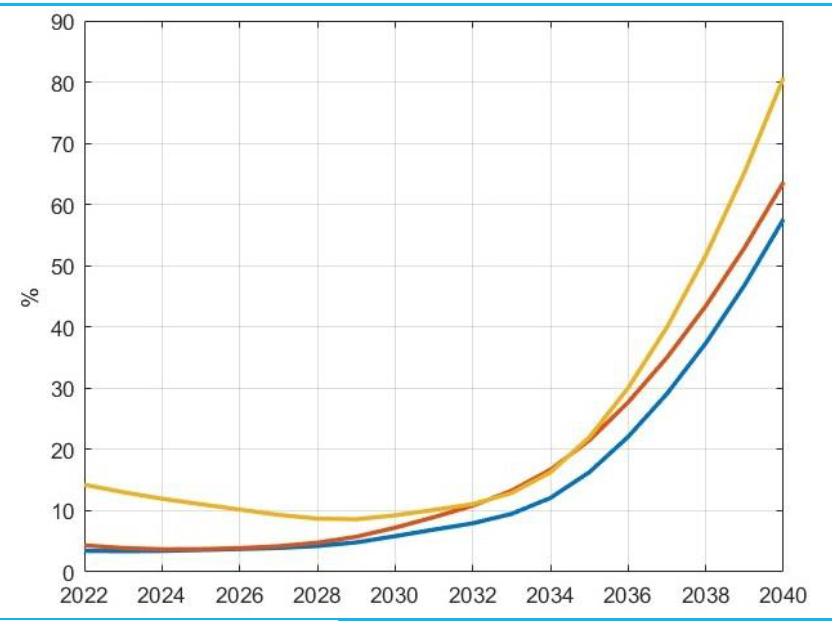

Graf 8: Vývoj pravdepodobnosti defaultu v obdobiach rokov

2022-2071 až 2042-2091

Pozn.: Odtiene zelenej a oranžovej definujú pri negatívnom cyklickom šoku

-1 % resp. –2,5 % vývoj AAA/hranice bezpečnej úrovne dlhu zabezpečujúcej

ponechanie ratingu. Odtiene červenej definujú vývoj horného limitu pre bezpečný

dlh v danom scenári v investičnom pásme pri pozitívnych cyklických šokoch (1 %, 2.5 %)

Zdroj: RRZ

Pokles hornej hranice bezpečnej úrovne dlhu sa zároveň dá ilustrovať aj ako prudký nárast pravdepodobnosti defaultu na horizonte najbližších 50 rokov z 5 na 15 percent. Ani postupný nástup pozitívnych vplyvov už prijatých opatrení zlepšujúcich dlhodobú udržateľnosť[13] nemusí pri rýchlo rastúcom dlhu dostatočne tlmiť vyššiu pravdepodobnosť defaultu. Tá sa začne výraznejšie zvyšovať od roku 2032. Rýchly nárast pravdepodobnosti defaultu sa môže odraziť v zhoršení ratingového hodnotenia a vypadnutí do neinvestičného pásma, v raste rizikových prirážok pre vládu, domácnosti aj firmy, a následne aj v slabšom raste ekonomiky, sťaženej možnosti prefinancovania sa a prudšie rastúcom zadlžovaní štátu (efekt snehovej gule), výrazne nad dnešné očakávania.

[1] Rada vypracováva a zverejňuje správu o dlhodobej udržateľnosti vrátane základného scenára a určenia ukazovateľa dlhodobej udržateľnosti každoročne k 30. aprílu a vždy do 30 dní po prerokovaní programového vyhlásenia vlády a vyslovení dôvery vláde.

[2] Bezpečnostná a energetická kríza zahŕňa bezprostredné vplyvy vojny na Ukrajine, vrátane reakcie vlády na bezpečnostnú situáciu v Európe v podobe zvýšenia výdavkov na obranu (na 2 % HDP v zmysle záväzku Slovenska v rámci NATO) a trvalé zvýšenie výdavkov verejnej správy na energie ovplyvnené odklonom od fosílnych palív a reakciou na klimatické zmeny.

[3] Dlhodobú udržateľnosť verejných financií možno považovať za dosiahnutú, ak sa ukazovateľ dlhodobej udržateľnosti pohybuje v pásme nízkeho rizika, t.j. do hodnoty 1 % HDP. Táto hranica zodpovedá neistote spojenej s dlhodobými projekciami, keď z dôvodu štandardnej aktualizácie predpokladov alebo zlepšovania metodológie môže dochádzať k väčšej zmene ukazovateľa.

[4] Ukazovateľ vo výške medzi 1 až 5 % HDP predstavuje podľa RRZ stredné riziká. Ukazovateľ nad 5 % HDP RRZ považuje za vysoké riziko pre dlhodobú udržateľnosť.

[5] Nakoľko sa výrazne zlepšili aj výsledky v roku 2021, ktoré boli revidované.

[6] Reforma 2. piliera dôchodkového systému (kvôli 50 ročnému horizontu) zhoršuje udržateľnosť o 0,7 % HDP, hoci tento vplyv sa výrazne znižuje s predlžovaním horizontu. Európska komisia vplyv druhého piliera pri prezentovaní ich ukazovateľov udržateľnosti (na príjmovej strane) nezohľadňuje.

[7] Predbežne odhadovaná až od samotného vypuknutia konfliktu, t.j, nezahŕňa napr. energetickú politiku Ruska na jeseň 2021.

[8] Štrukturálny deficit sa v porovnaní so scenárom nezmenených politík zlepšil v roku 2022 o 1,2 % HDP. Časť zlepšenia však súvisí s faktormi, ktorých pozitívne vplyvy v zmysle platnej metodiky RRZ neprenáša do zlepšenia deficitu v strednodobej časti základného scenára (ide o investície pod úrovňou 4-ročného priemeru, nižšie výdavky na obranu pod 2 % HDP, kladný vplyv dotovania zelenej energie na saldo), vrátane vplyvu oneskoreného zvyšovania výdavkov vzhľadom na vysokú mieru inflácie. Po ich zohľadnení prispelo hospodárenie v roku 2022 k zlepšeniu ukazovateľa dlhodobej udržateľnosti o 0,4 p.b.

[9] Rada predpokladá, že samosprávy budú nútené vykompenzovať výpadky príjmov a nárast výdavkov zvyšovaním miestnych daní, tržieb a trvalými úsporami vo výdavkoch. V súčasnosti tento predpoklad nie je podložený konkrétnymi opatreniami. Ak by došlo k zlepšeniu finančnej situácie samospráv zvýšením transferov zo strany centrálnej vlády v plnej miere, predpoklad pozitívneho vplyvu na udržateľnosť verejných financií sa by sa nenaplnil a celkový ukazovateľ dlhodobej udržateľnosti by tak dosiahol úroveň 6 % HDP.

[10] Zatiaľ čo rodičovský dôchodok a predčasný dôchodok sú ukotvené aj priamo v Ústave SR (Čl. 39 ods. 5 a ods. 3), naviazanie dôchodkového veku na strednú dĺžku života a znižovanie miery náhrady nových dôchodkov (rast ADH o 95% rastu priemernej mzdy) takúto ochranu nemajú a boli prijaté obyčajnými zákonmi.

[11] RRZ považuje za hornú hranicu bezpečnej úrovne dlhu úroveň, pri ktorej je pravdepodobnosť defaultu na horizonte najbližších 50 rokov najviac 10 %, za predpokladu štandardných ekonomických časov. Hodnota 10 % znamená, že bez prijatia dodatočných opatrení môže v nasledujúcich 50 rokoch dôjsť práve k jednému defaultu s pravdepodobnosťou 10 %.

[12] Zmeny v primárnej bilancii očakávané v blízkej budúcnosti sú významnejšie pre konečné určenie bezpečnej úrovne dlhu, než tie realizované neskôr. Vďaka diskontácii majú teda väčší vplyv trvalé opatrenia skokovitého charakteru s okamžitým nástupom (rodičovský dôchodok, balíček opatrení na podporu rodín s deťmi) než opatrenia s postupným nábehom neskôr v budúcnosti (automat dôchodkového veku, postupné znižovanie novopriznaných dôchodkov, povinný vstup do druhého piliera), hoci v budúcnosti ich vplyv môže byť, naopak, výraznejší.

[13] Automat dôchodkového veku od roku 2029, klesajúce miery náhrady novopriznaných dôchodkov na celom horizonte.

Galéria