Zvýšenie nezdaniteľnej časti základu dane, platné od januára 2020, môže potenciálne zvýšiť participáciu na trhu práce o 700 osôb. Vplyv opatrenia je tlmený skutočnosťou, že zmena sa nedotýka osôb s najnižším príjmom, ktoré majú najnižšiu finančnú motiváciu pracovať a zároveň najcitlivejšie reagujú na zmeny v legislatíve.

Zvýšenie nezdaniteľnej časti základu dane, platné od januára 2020, môže potenciálne zvýšiť participáciu na trhu práce o 700 osôb. Vplyv opatrenia je tlmený skutočnosťou, že zmena sa nedotýka osôb s najnižším príjmom, ktoré majú najnižšiu finančnú motiváciu pracovať a zároveň najcitlivejšie reagujú na zmeny v legislatíve. Ak by bolo cieľom opatrenia podporiť motiváciu pracovať, vhodnejšie by bolo zamerať opatrenie na osoby s najnižšími príjmami. Výraznejší efekt je možné dosiahnuť opatrením znižujúcim odvodové zaťaženie.

Ak by boli zvýšené odvodové odpočítateľné položky pre nízkopríjmových (s rovnakým vplyvom na rozpočet ako má zvýšenie nezdaniteľnej časti), mohli by sme očakávať zvýšenie participácie na trhu práce o 1 200 osôb. V prípade stanovenia odpočítateľných položiek vo výške minimálnej mzdy, participácia na trhu práce by vzrástla o 3 500 osôb. Ukazujeme tiež, že zmena podmienok v prospech poberateľov dávky v hmotnej núdzi má na motiváciu pracovať negatívny vplyv.

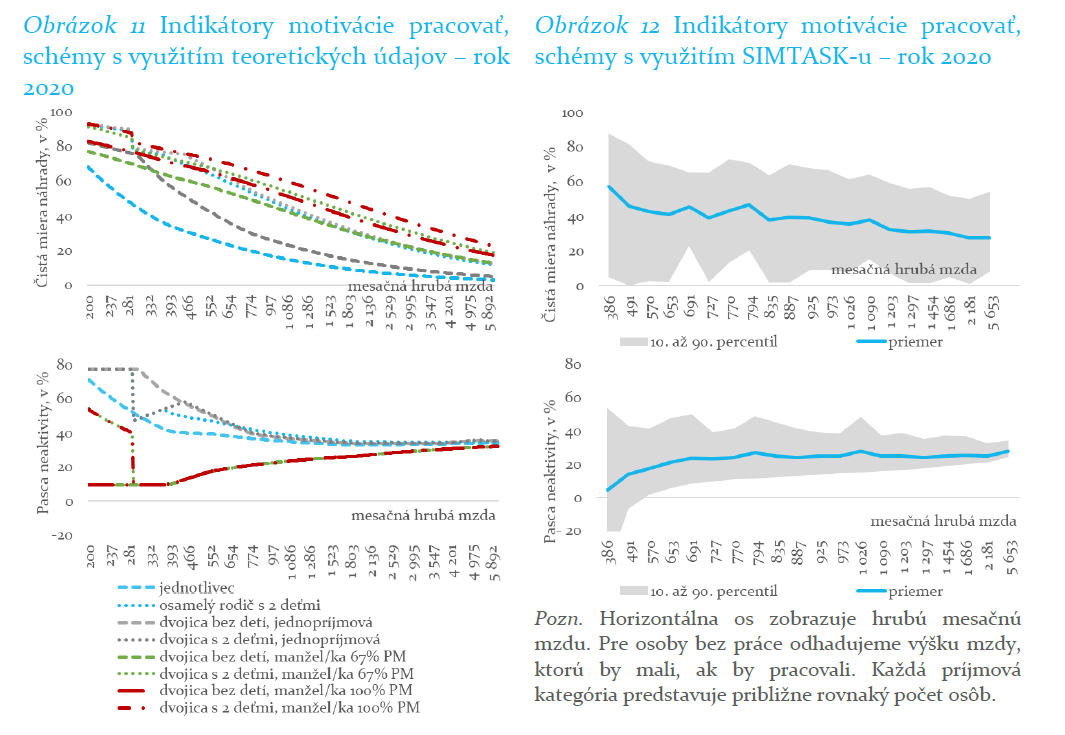

To, či sa človeku oplatí pracovať alebo zvýšiť pracovnú intenzitu, závisí od toho, ako je nastavený daňovo-odvodový systém a systém sociálnych dávok. Každá zmena v legislatíve daní, odvodov alebo sociálnych dávok preto môže viesť ku zmene vo finančnej motivácii pracovať a následne ku zmenám v zamestnanosti a ekonomickom raste. Dôsledkom je, že každé takéto opatrenie môže mať aj pôvodne nezamýšľaný dopad. Po zohľadnení reakcie na trhu práce sa tak fiškálny vplyv navrhovaného opatrenia môže líšiť od statického odhadu.

Na motiváciu pracovať sa v ekonomickej literatúre bežne nazerá dvojako. Prvým pohľadom sa vníma to, či sa oplatí zvýšiť intenzitu práce tým, ktorí pracujú. Pri druhom sa kladie otázka, či sa vôbec oplatí pracovať. V tomto komentári sa zameriavame na tento aspekt, analyzujeme vplyv legislatívnych opatrení na rozhodovanie sa o tom, či sa oplatí pracovať.

Štandardne používanými indikátormi vyjadrujúcimi finančnú motiváciu pracovať sú pasca neaktivity a čistá miera náhrady (Box 2 v Prílohe 1). Finančná motivácia ale nie je všetko, v realite motiváciu pracovať ovplyvňujú aj iné ako finančné faktory. Časový fond, ktorý môže osoba venovať práci, významne ovplyvňuje napríklad starostlivosť o dieťa mladšie ako tri roky alebo výskyt chronického ochorenia v rodine. Tiež dosiahnuté vzdelanie, rodinný stav a ekonomický status partnera majú dokázateľný vplyv na motiváciu pracovať. Ekonometrickým modelom ponuky práce vieme zachytiť aj spomínané nefinančné faktory.

Galéria