Návrh dôchodkovej reformy zlepšuje dlhodobú udržateľnosť, no nastavenie rodičovského dôchodku zhoršuje deficit a dlh na najbližších 15 rokov

(Celé analytické hodnotenie pdf)

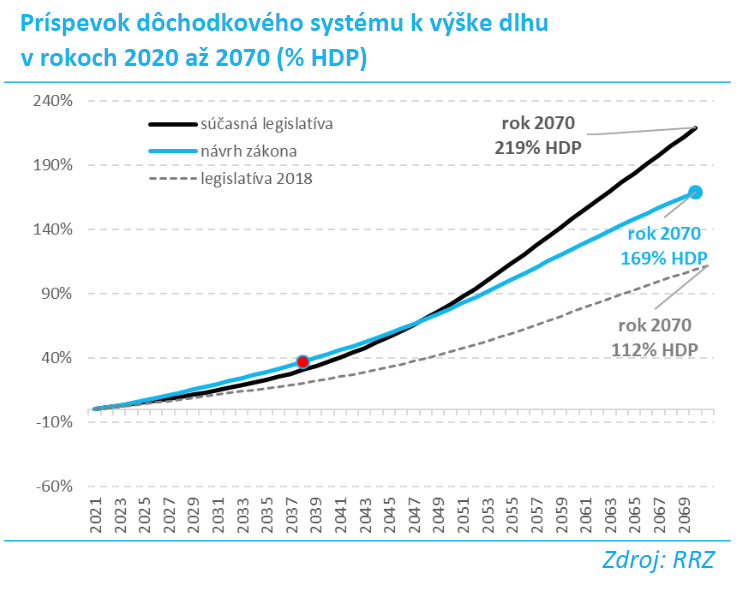

Dlhodobá udržateľnosť verejných financií Slovenska sa podľa hodnotenia Rady nachádza v pásme vysokého rizika a je najhoršia v EÚ. Pod tento stav sa výraznou mierou podpísali aj legislatívne zmeny v dôchodkovom systéme v roku 2019 a začiatkom roku 2020. Tieto výrazne zhoršili dlhodobú prognózu verejných financií a ohrozili tak schopnosť dôchodkového systému splniť záväzky voči budúcim generáciám dôchodcov.

Návrh dôchodkového zákona predložený na rokovanie Hospodárskej a sociálnej rady SR formálne zlepšuje dlhodobú udržateľnosť verejných financií o 0,8% HDP v 50-ročnom horizonte v národnej metodike (t.j. o 1,8% HDP podľa indikátora S2 Európskej komisie) a mohol by tak splniť záväzok vlády z Plánu obnovy a odolnosti.

Rada dlhodobo odporúča návrat finančnej udržateľnosti dôchodkového systému približne na úroveň roka 2018. To by znamenalo potrebu zlepšiť národný ukazovateľ dlhodobej udržateľnosti reformou dôchodkového systému o 1,7 % HDP a návrat do pásma stredného rizika. Z tohto pohľadu návrh zákona prináša len polovičné zlepšenie.

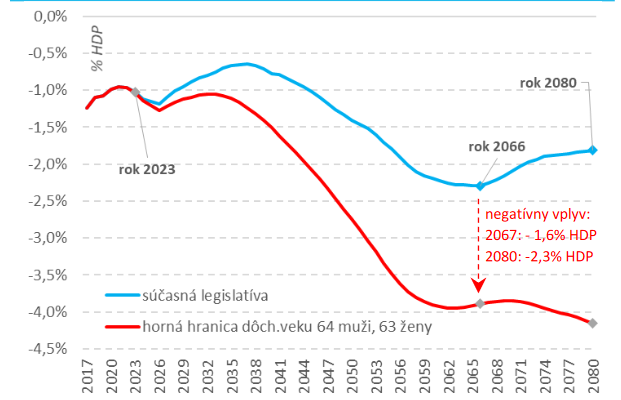

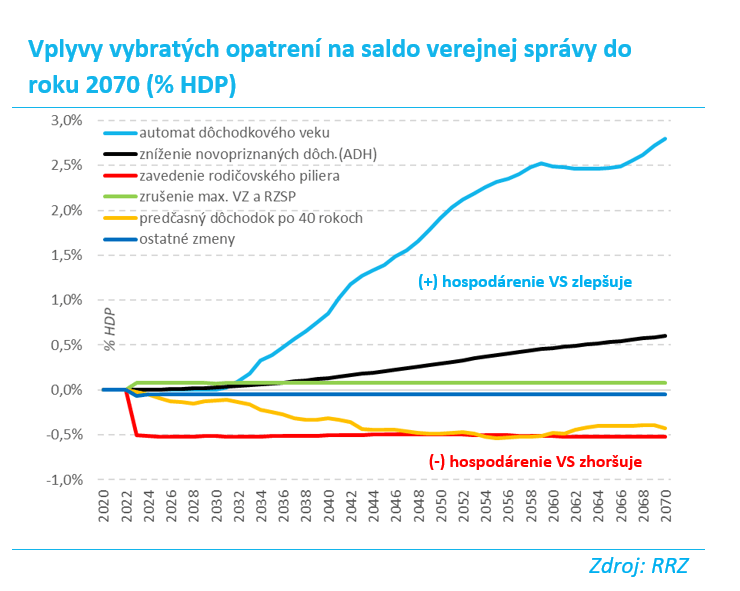

Hoci návrh dôchodkovej reformy zavádza dôležité zmeny, ktoré citeľne zlepšujú udržateľnosť dôchodkového systému, najmä automatické naviazanie dôchodkového veku na strednú dĺžku života, iné nové opatrenia zavádzané do dôchodkového systému, ako napríklad zavedenie rodičovského dôchodku a nenaviazanie predčasného dôchodku na automat dôchodkového veku, tieto pozitívne vplyvy znižujú.

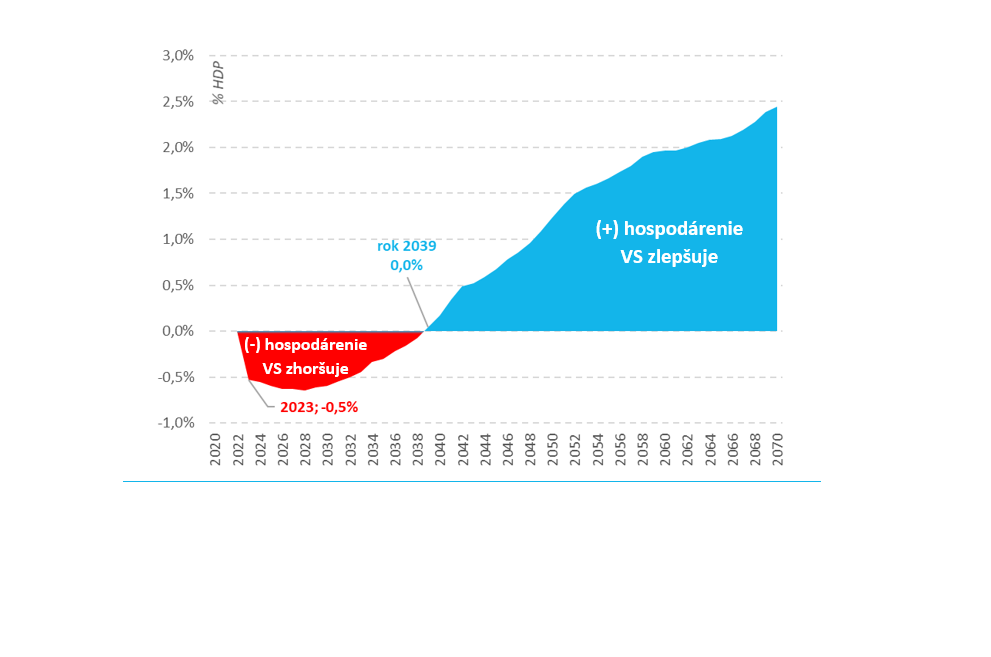

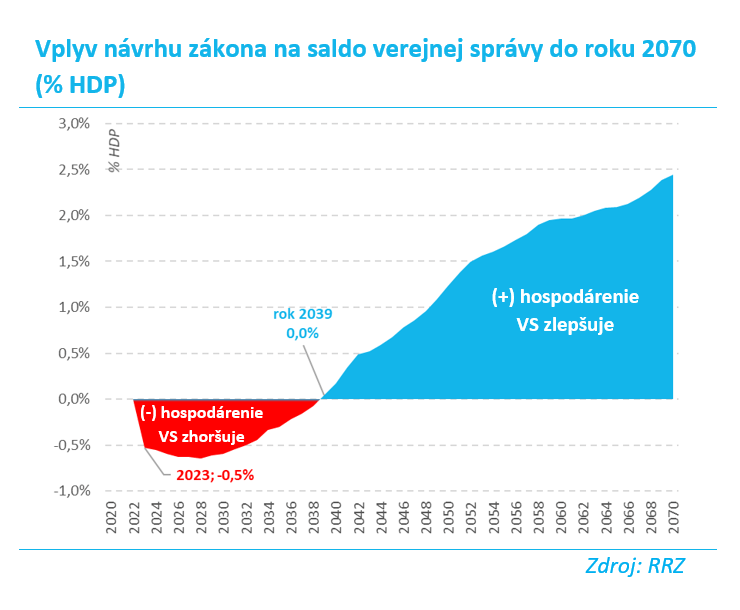

Rada upozorňuje na silný časový nesúlad vplyvu opatrení obsiahnutých v návrhu zákona na vývoj verejných financií v krátkodobom a dlhodobom horizonte. Opatrenia zlepšujúce finančnú stabilitu dôchodkového systému budú nabiehať veľmi pomaly, zatiaľ čo rodičovský dôchodok bude mať okamžitý negatívny dopad. V najbližších 15 rokov tak opatrenia v návrhu zákona prispejú k nárastu deficitu v dôchodkovom systéme a k navýšeniu dlhu, najmä vplyvom zavedenia rodičovského dôchodku.

To so sebou prináša niekoľko rizík. Vláda bude musieť v najbližších rokoch na vyšší deficit a dlh reagovať prijatím dodatočných opatrení. Nakoľko existuje časový nesúlad medzi výdavkami v súčasnosti a úsporami v budúcnosti, je podľa RRZ dôležité, aby opatrenia ktoré zlepšujú finančnú stabilitu dôchodkového systému boli prijaté čo najširším konsenzom a tak ukotvené v ústavnom zákone. Časovo lepší súlad a teda menšie riziko budúceho financovania by bolo možné dosiahnuť takými zmenami, ktoré by minimalizovali vplyv rodičovského dôchodku na aktuálny deficit, napríklad transformovaním 13.dôchodku na rodičovský dôchodok, alebo jeho postupným nabiehaním, prípadne obmedzením jeho výšky.