Príhovor predsedu RRZ Jána Tótha v NR SR pri uvedení Správy o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a pravidiel rozpočtovej transparentnosti za rok 2020

Vážený pán podpredseda, vážené panie poslankyne, vážení páni poslanci,

dovoľte mi, aby som Vám stručne uviedol správu o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a rozpočtovej transparentnosti za minulý rok, ako to od nás vyžaduje ústavný zákon o rozpočtovej zodpovednosti.

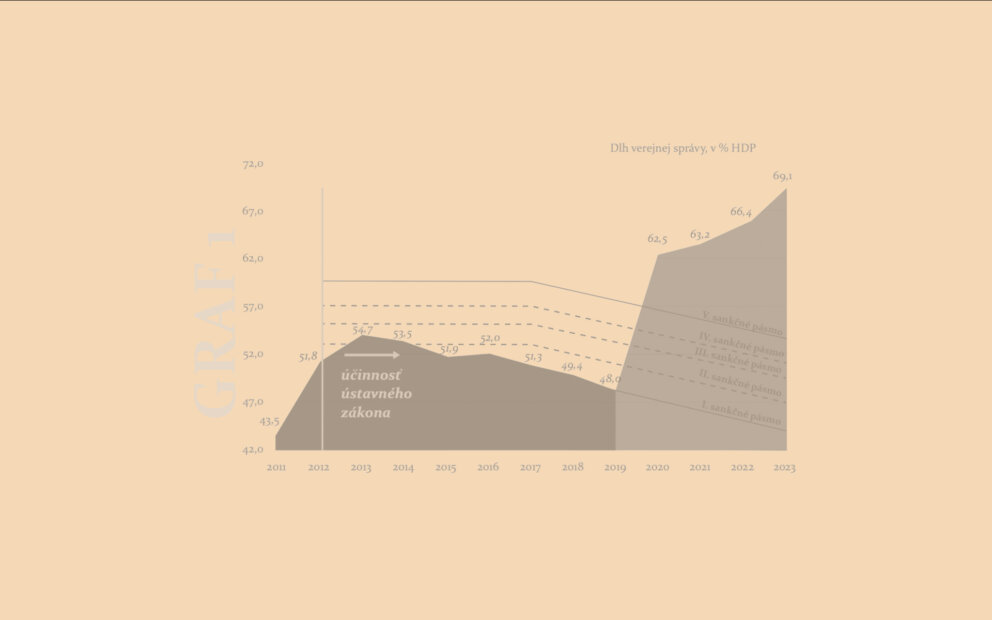

Do prepuknutia korona krízy dlh Slovenskej republiky nepretržite porušoval dolné sankčné pásmo dlhovej brzdy počas celej platnosti ústavného zákona. V roku 2019 bolo stanovené na úrovni 48% HDP. V minulom roku došlo najmä vplyvom pandémie koronavírusu k medziročnému zvýšeniu dlhu o 12,1 p.b. na úroveň 60,3 % HDP. Úroveň dlhu tak prekročila všetky sankčné pásma dlhovej brzdy, keďže horný limit dlhovej brzdy bol v minulom roku na úrovni 57 % HDP. Nakoľko došlo k schváleniu nového programového vyhlásenia vlády, vrchné sankcie sa podľa zákona neuplatňujú po dobu 24 mesiacov a v súčasnosti sú tak platné len sankcie druhého sankčného pásma dlhovej brzdy. Tie spočívajú v povinnosti pre vládu predložiť na rokovanie Národnej rady návrh opatrení, ktorými navrhuje zabezpečiť zníženie dlhu, ako aj sankcia zníženia platov členov vlády. Platy členov vlády sú v roku 2021 nižšie oproti predchádzajúcemu roku, návrh opatrení zatiaľ však nebol predložený.

Článok 55a Ústavy SR definuje hlavný cieľ Rozpočtovej rady ochranu dlhodobej udržateľnosti verejných financií. Rada si teda ešte viac ako len aktuálnu situáciu preto všíma trend vývoja verejných financií do budúcnosti. Konštatujeme, že dlhodobá udržateľnosť verejných financií bola v minulom roku podľa ukazovateľa stanoveného ústavným zákonom v pásme vysokého rizika, na najhoršej úrovni od roku 2012. Podobne, podľa medzinárodného ukazovateľa počítaného Európskou komisiou bola najhoršia v celej EÚ.

To znamená, že v prípade, ak nebudú prijaté žiadne reformy zlepšujúce dlhodobú udržateľnosť a Slovensko zotrvá na súčasnej trajektórii vývoja verejného dlhu, z dlhodobého hľadiska nás čaká nárast dlhu až do úrovní, v ktorých už jeho financovanie nebude udržateľné. V takom prípade by vláda čelila nutnosti prijímať opatrenia veľkého rozsahu, ktoré by sa necitlivo dotkli životnej úrovne obyvateľstva. To je scenár, ktorému by sme sa mali vyhnúť.

Existujú tri hlavné dôvody tohto stavu.

Veľkou ranou pre zdravie verejných financií bol fakt, že predkrízová hospodárska politika neakceptovala základné pravidlo zdravého moderného spravovania verejných financií. A síce, že v dobrých časoch musíme verejné financie pripraviť na zlé časy. Tým sa vytvára dostatočný vankúš pre nárast dlhu, keď príde kríza a dlh tak automaticky nedosiahne svoje historické maximá, ako tomu bolo v minulom roku. Takáto zodpovedná politika dokáže potom lepšie ochrániť ekonomiku, domácností a firmy v krízovom období.

Žiaľ, naša hospodárska politika sa v predkrízových časoch riadila heslom „v dobrých časoch sa s ľuďmi podeľme“. A tak napriek lepšiemu vývoju ekonomiky, ako očakával rozpočet verejných financií, sme v posledných piatich rokoch pred pandémiou dokázali splniť len jeden zo schválených rozpočtov a opakovane sa nám nepodarilo dosiahnuť plánované vyrovnané hospodárenie. A to napriek tomu, že podľa odhadov Rady by aj tzv. pasívna politika bez akýchkoľvek konsolidačných opatrení v dobrých časoch viedla automaticky rozpočet k štrukturálne vyrovnanému saldu. Namiesto toho však predkrízová rozpočtová politika viedla k štrukturálnemu deficitu na úrovni 2,4% HDP. Ak by sme teda neprejedali nadštandardne vysoké príjmy z dobrých časov a dosiahli vyrovnaný rozpočet, neprekročili by sme dnes vrchné sankčné pásmo dlhovej brzdy, nakoľko by dlh mohol byť nižší až o 10% HDP. Boli by sme tak výrazne lepšie pripravení na krízu.

Prejavila sa tak naplno absencia funkčných výdavkových limitov, ktoré majú chrániť občanov pred dôsledkami nezodpovednej rozpočtovej politiky. A pritom súčasne platný ústavný zákon o rozpočtovej zodpovednosti predpokladá ich fungovanie už takmer desať rokov. Neexistencia výdavkových limitov mala za následok čiastočné znefunkčnenie aktuálne platného zákona o rozpočtovej zodpovednosti. Totiž hneď v prvej kríze po prijatí zákona sme prekročili všetky sankčné pásma dlhu, mali dočasný problém s prefinancovaním rozpočtu, ako aj si zničili dlhodobé zdravie verejných financií aj opatreniami v dôchodkoch.

A práve nedostatočný rešpekt voči budúcnosti, najmä vzhľadom na očakávaný negatívny demografický vývoj a z neho plynúce náklady spojené so starnutím obyvateľstva, boli druhým hlavným dôvodom dosiahnutia vysokého rizika udržateľnosti našich verejných financií. Mám na mysli zmeny v dôchodkoch v roku 2019[1], ako aj začiatkom roku 2020. Tieto opatrenia výrazne zhoršili dlhodobú perspektívu verejných financií, a teda automaticky aj pravdepodobnosť plného vyplatenia všetkých sľubovaných dôchodkov pre budúce generácie. V krátkom čase sme sa tak z pozitívneho zodpovedného príkladu, ktorý napríklad organizácia združujúca najvyspelejšie krajiny sveta – OECD – označila za inšpiratívny aj pre iné krajiny čeliace demografickej kríze, stali odstrašujúcim príkladom prístupu k verejným financiám. Hneď v prvom rebríčku krajín dlhodobej udržateľnosti, ktorý obsahoval tieto zmeny v dôchodkoch a ktorý zostavuje Európska komisia sme sa dostali na alarmujúce 2.najhoršie miesto v EÚ.

Tretím dôvodom bola samotná pandémia, ktorá výrazným dočasným pribrzdeným ekonomiky zaťala dodatočnú ranu do dlhodobej udržateľnosti. Aj keď Európska komisia odhaduje, že nárast dlhu za pandemické roky 2020 a 2021 bude na Slovensku v porovnaní s inými krajinami Európskej únie podpriemerný, stále ide o dvojciferný nárast v percentách HDP, ktorý vyústil do prekročenia všetkých dlhových sankčných pásiem. Na konci roku 2021 predpokladá RRZ dlh približne na úrovni 61 % HDP.

Nová hospodárska politika po voľbách síce prispela k zlepšeniu dlhodobej udržateľnosti, stále však nepoznáme detailný plán, ako prinavrátiť stabilitu verejným financiám. Pripravované schvaľovanie zavedenia výdavkových limitov sa opakovane odkladá a takisto sa postupne vytráca ambícia zlepšiť finančnú stabilitu dôchodkov ústavným zákonom.

Princípy rozpočtovej zodpovednosti by mali spájať všetky politické strany naprieč ideologickým spektrom, či je to pravica, ľavica, koalícia alebo opozícia. To nie je agenda, ktorá má stranícke tričko a už vôbec by nemala byť predmetom politického obchodovania.

V tomto smere vítame snahu doplniť a po 10 rokoch skúseností aj zmodernizovať ústavný zákon o rozpočtovej zodpovednosti, ktorým sa toto plénum má zaoberať v blízkej dobe. Pripomínam, že bolo to práve toto plénum, ktoré pred rokom v Ústave v článku 55a ukotvilo ochranu dlhodobej udržateľnosti hospodárenia Slovenskej republiky ako kľúčového princípu spravovania vecí verejných. Z pohľadu budúcich generácii je preto kľúčové, aby sa práve tomuto plénu podarilo prijať plnohodnotnú novelu ústavného zákona o rozpočtovej zodpovednosti, ktorá môže výrazne prispieť k zlepšeniu dlhodobého zdravia našich verejných financií.

Prístup k zákonu o rozpočtovej zodpovednosti tak vyšle signál o skutočnej zodpovednosti Vás, poslancov NR SR, voči našim verejným financiám.

Nedobrý stav verejných financií volá aj po kvalitnej reforme dôchodkového systému. Je neľahkou úlohou politikov prijať riešenie, ktoré spravodlivo rozloží medzigeneračný dlh ukrytý v dôchodkovom systéme medzi súčasné a budúce generácie. Súčasná veľkosť tohto problému, tak v prvom ako aj v druhom dôchodkovom pilieri, je žiaľ ovocím hlavne krátkozrakých nepremyslených zásahov. Preto je kľúčové finančnú stabilitu budúcich dôchodkov ukotviť čo najväčšou celospoločenskou zhodou v ústavnom zákone.

Zákon o rozpočtovej zodpovednosti nám dáva za povinnosť zhodnotiť aj pravidlá rozpočtovej transparentnosti.

V správe konštatujeme, že pravidlá rozpočtovej transparentnosti definované ústavným zákonom boli z formálneho hľadiska takmer v plnej miere splnené. Vnímame veľmi pozitívne, že niektoré z našich odporúčaní sa dostávajú do praxe. Ako príklad by som uviedol nezávislé posudzovanie niektorých nedaňových príjmov a výdavkov, ktoré by malo odstrániť chybné rozpočtovanie, na ktoré Rada opakovane upozorňovala. Rovnako v čoraz väčšej miere dochádza k prepojeniu výsledkov revízií výdavkov s rozpočtovaním jednotlivých oblastí. Takisto sa lepšie stanovili pravidlá pre tvorbu a použitie rezerv v rozpočte, aby nemohli slúžiť ako netransparentný nástroj riadenia rozpočtu pre ministra financií, ale ktorých použitie musí byť odpočtované aj pred parlamentom.

Rada v správe identifikovala aj nedostatky, ktorých náprava by mohla viesť k ďalšiemu skvalitneniu rozpočtovej transparentnosti a celého rozpočtového procesu. Súčasné rozpočtovanie na tri roky je stále formálne a vláda sa plnohodnotne zaoberá rozpočtom len na najbližší rok.

Chýba tak jasná a dôveryhodná trajektória, akým spôsobom chce vláda postupne ozdravovať verejné financie. Čo však vnímame ako najväčšiu slabinu súčasného spôsobu schvaľovania rozpočtu je to, že parlament schvaľuje len parametre hotovostného štátneho rozpočtu, ktorý je síce podstatnou, ale len jednou časťou rozpočtu celej verejnej správy. V súlade s najlepším štandardom vo svete a krajinách Európskej únie, by sa mal parlament zaoberať celým rozpočtom verejnej správy a to v metodike ESA2010, tak, ako sú vykazované aj výsledky hospodárenia. To by prispelo k odstráneniu mnohých nedorozumení, ktoré vznikli tento rok pri novelizácii zákona o štátnom rozpočte, ku kvalitnejšej diskusii, lepšej a ľahšej kontrole rozpočtovej politiky parlamentom.

Vážený pán podpredseda, vážené panie poslankyne, vážení páni poslanci,

v Rade pre rozpočtovú zodpovednosť nájdete konštruktívneho partnera prinášajúceho nezávislé a nezaujaté analýzy a hodnotenia v súlade s najlepšou medzinárodnou praxou, o ktoré sa ako tvorcovia legislatívy môžete naďalej opierať.

Ďakujem za Vašu pozornosť.

- zavedenie stropu dôchodkového veku do Ústavy SR, apríl 2019, zákon č. 99/2019 Z.z.

- zavedenie stropu dôchodkového veku, október 2019, zákon č. 321/2009 Z.z.

- zvýšenie minimálneho dôchodku, november 2019, zákon č.382/2019 Z.z.

- zmrazenie minimálneho dôchodku, december 2020, zákon č. 372/2020 Z.z. )

- zníženie krátenia dôchodkov vyplácaných zo Sociálnej poisťovne u tých ľudí, ktorí sú sporiteľmi v II. pilieri, december 2019, zákon č.466/2019 Z.z.

- zdvojnásobenie vianočného príspevku, júl 2019, zákon č.222/2019 Z.z.

- zavedenie 13. dôchodku , marec 2020, zákon č. 46/2020 Z.z.

- zavedenie 13. dôchodku, október 2020, zákon č. 296/2020 Z.z.