Hlavné závery

(Celá analýza je priložená nižšie.)

Slovensko bude v horizonte najbližších desaťročí čeliť zvýšeným nákladom plynúcim z demografického vývoja, ktoré budú vystavovať verejné financie čoraz silnejšiemu tlaku. Vypracovanie správy o dlhodobej udržateľnosti verejných financií preto patrí medzi hlavné úlohy Rady pre rozpočtovú zodpovednosť (RRZ) stanovené ústavným zákonom o rozpočtovej zodpovednosti[1]. Správa vyhodnocuje, či nastavenie verejných politík v spojení s predpokladaným demografickým a makroekonomickým vývojom je z pohľadu verejných financií dlhodobo udržateľné.

Vyhodnotenie dlhodobej udržateľnosti za rok 2021

Základný scenár prezentovaný v tejto správe vychádza z konca roku 2021 a zachytáva vplyv pandémie koronavírusu na dlhodobú udržateľnosť verejných financií, nezohľadňuje však dôsledky vplyvov vojny na Ukrajine[2]. Rada konštatuje, že dlhodobá udržateľnosť verejných financií naďalej nebola v roku 2021 dosiahnutá[3]

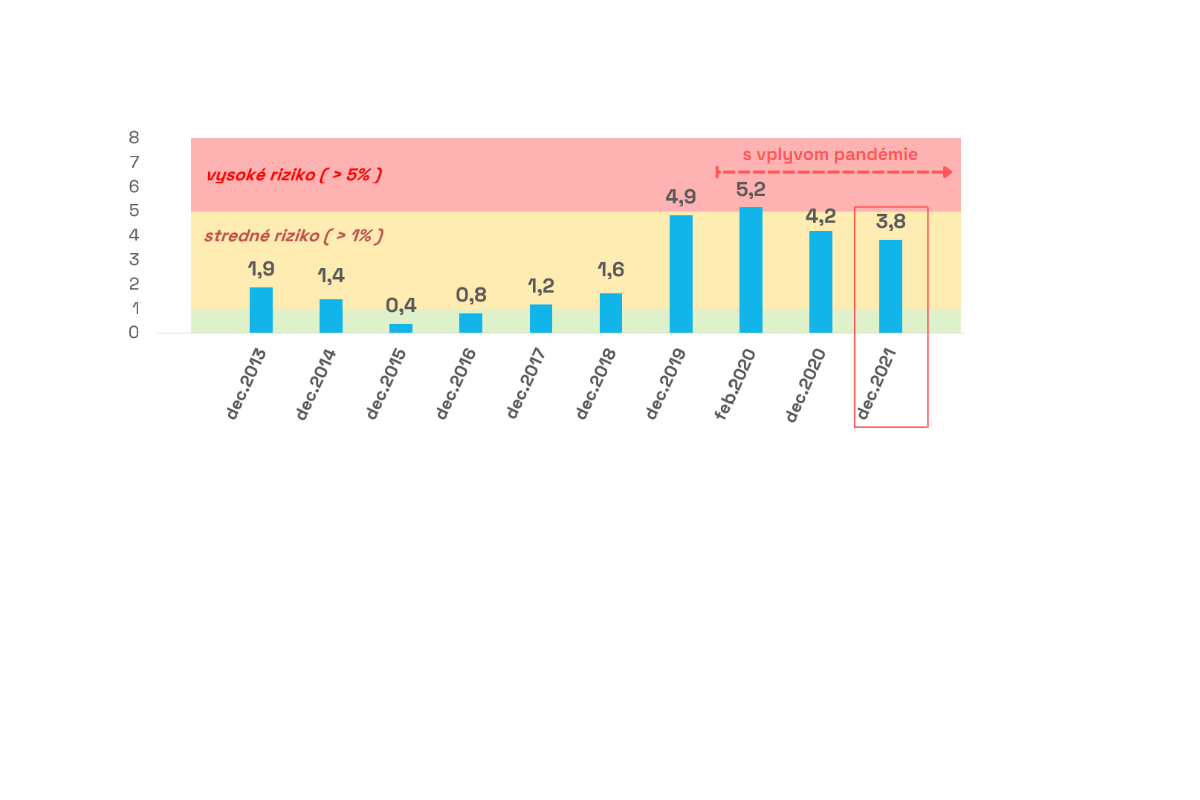

Najnovšie výsledky rozpočtu za rok 2021, spolu s revidovanými výsledkami za rok 2020 však naznačujú viditeľný obrat, keď sa ukazovateľ dlhodobej udržateľnosti znížil hlbšie do pásma stredného rizika a dosiahol úroveň 3,85 % HDP (4,1 mld. eur)[4].

Ukazovateľ dlhodobej udržateľnosti (% HDP)

K výraznému zhoršeniu dlhodobej udržateľnosti verejných financií došlo v roku 2019 najmä vplyvom legislatívnych zmien v dôchodkovom systéme[5], ako aj zhoršením rozpočtovej politiky (t.j. nárastom štrukturálneho deficitu od roku 2018). Na konci roku 2019, v čase, kedy Slovensko zaznamenávalo ekonomicky dobré časy a nezamestnanosť bola na historických minimách, sa verejné financie dostali veľmi blízko hranice pásma vysokého rizika.

Zhoršovanie udržateľnosti pokračovalo aj v prvých mesiacoch roka 2020 (napr. výrazné zvyšovanie miezd vo verejnej správe spolu so zavedením 13. dôchodkov, na ktoré neboli vytvorené dodatočné zdroje financovania), čo prispelo k tomu, že verejné financie sa dostali vo februári 2020 do pásma vysokého rizika udržateľnosti (na úroveň indikátora dlhodobej udržateľnosti 5,2 % HDP).

Pôvodné odhady z apríla 2021 naznačovali ďalšie zhoršenie dlhodobej udržateľnosti verejných financií za rok 2020 na 5,6 % HDP najmä vplyvom príchodu pandémie. Po zohľadnení aktualizácie výsledkov hospodárenia za rok 2020[6] a aktualizácie projekcií implicitných záväzkov spojených so starnutím populácie[7] však hodnota ukazovateľa dlhodobej udržateľnosti na konci roku 2020 napriek pandémii dosiahla úroveň 4,18 % HDP, čo znamená už stredné pásmo rizika[8].

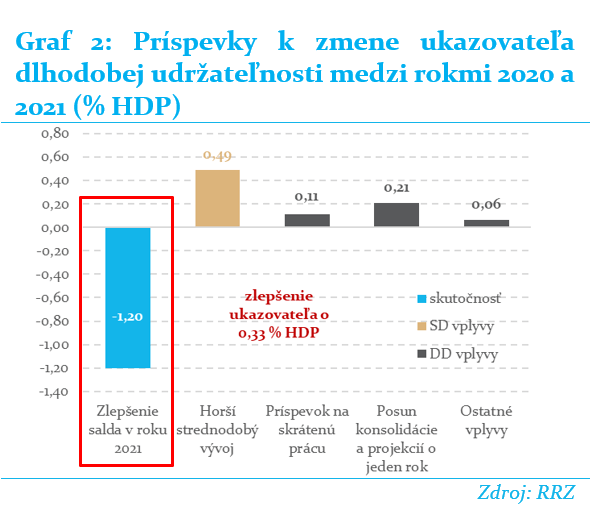

Dlhodobá udržateľnosť sa v roku 2021 medziročne naďalej zlepšovala hlbšie do pásma stredného rizika

V porovnaní s rokom 2020 sa udržateľnosť verejných financií v roku 2021 zlepšila 0 dodatočných 0,33 % HDP. Najväčší pozitívny vplyv vo výške 1,2 % HDP malo zníženie štrukturálneho deficitu verejnej správy v roku 2021, čo bolo 2.najvyššie zlepšenie od roku 2012 pričom k jeho zlepšeniu prispeli najmä neminuté vyššie daňové príjmy a nečerpanie kapitálových výdavkov.

Negatívny vplyv má odhadovaný horší vývoj verejných financií v strednodobom horizonte s príspevkom 0,49 p.b. Toto zhoršenie súvisí sčasti aj s tým, že niektoré položky prispievajúce k zlepšeniu štrukturálneho salda v roku 2021 majú dočasný charakter a nepremietnu sa do celého horizontu projekcií. K zhoršeniu ukazovateľa o 0,11 p.b. prispelo takisto zavedenie príspevku na skrátenú prácu od marca 2022, tzv. kurzarbeit[9]. Negatívne vplyvy v dlhodobom horizonte sa najmä vzhľadom na absenciu dôchodkovej reformy výraznejšie medziročne nezmenili.

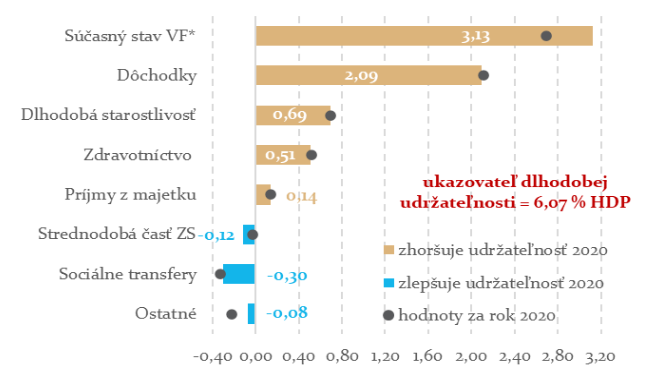

Príčiny problémov dlhodobej udržateľnosti verejných financií sú najmä dôchodky, výrazne sa zlepšil vývoj rozpočtu

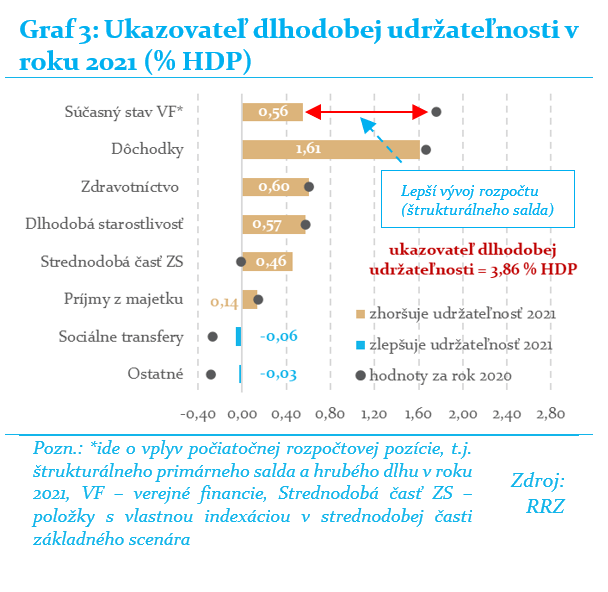

Ak by sa počas nasledujúcich 50 rokov trvalo udržal rovnaký výsledok hospodárenia ako v roku 2021, ukazovateľ dlhodobej udržateľnosti by dosahoval iba 0,6 % HDP. Už v strednodobom horizonte však Rada odhaduje menej priaznivý vývoj verejných financií, ktorý prispeje k zhoršeniu udržateľnosti o 0,5 % HDP, čo je v súčte 1,1 % HDP.

Udržanie takejto úrovne salda však nie je automatické, keďže na dlhodobú udržateľnosť negatívne vplýva najmä budúci nárast výdavkov citlivých na starnutie populácie. Tieto by sa mali do roku 2071 zvýšiť o 5,0 % HDP, pričom najvýznamnejší negatívny vplyv má saldo dôchodkového systému s príspevkom 1,6 % HDP. Zvýšené výdavky na zdravotníctvo a dlhodobú starostlivosť prispejú k zhoršeniu udržateľnosti o ďalších 1,2 % HDP.

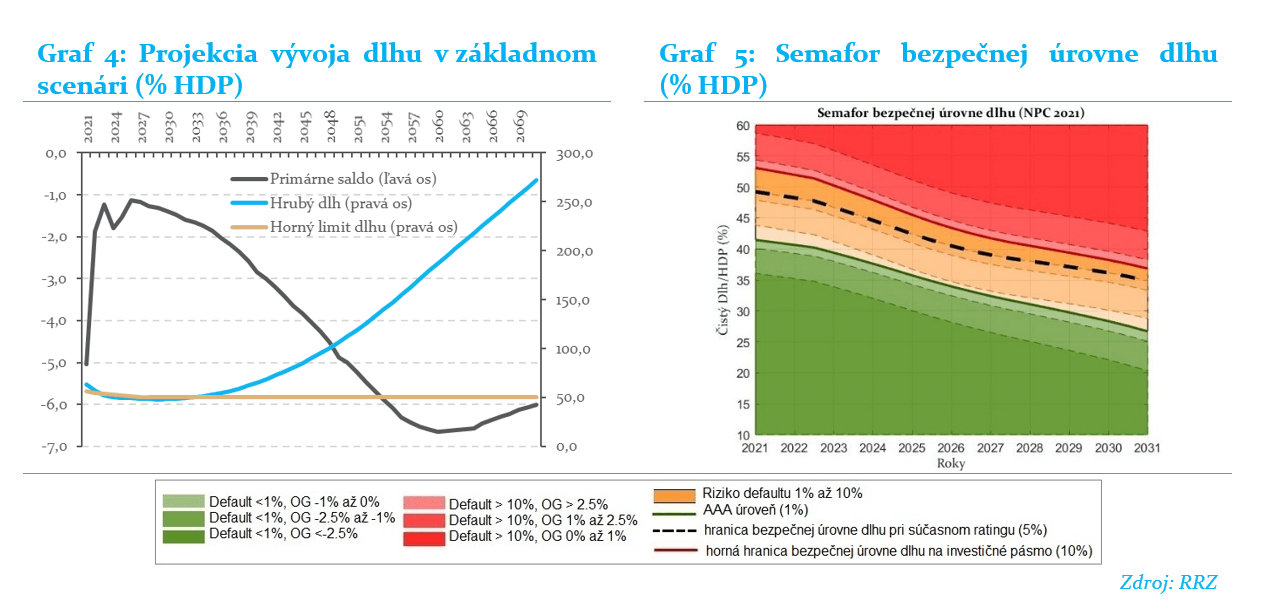

V základnom scenári by dlh bez negatívnych šokov (napr. vojna na Ukrajine) a zmeny politík klesol pod 50% HDP už v roku 2025

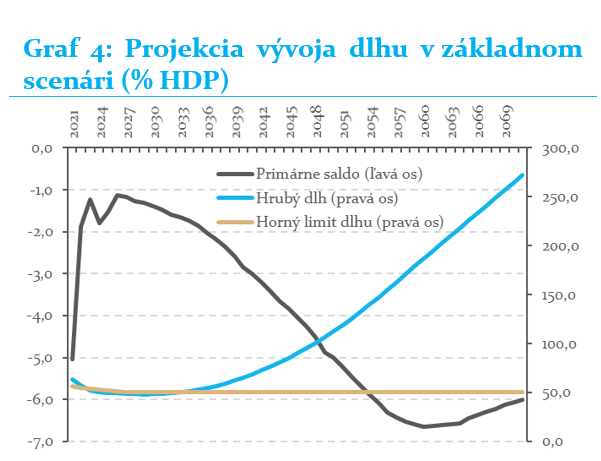

Hrubý dlh verejnej správy ku koncu roka 2021 dosiahol úroveň 63,1 % HDP, čistý dlh 51,3 % HDP. Dôvodom je, že percentuálny podiel hotovostnej rezervy na hrubom dlhu dosiahol historicky maximálnu hodnotu 18,7 %. Ak by podiel hotovostnej rezervy bol na dlhodobo priemernej úrovni, hrubý dlh by bol nižší o 4,1 % HDP, teda tesne pod úrovňou 60% HDP.

Pri nastavení rozpočtovej politiky z konca roku 2021, postupnom rozpustení nadpriemernej hotovostnej rezervy a bez dodatočných opatrení a negatívnych šokov (ako napr. vojna na Ukrajine), by sa podiel hrubého dlhu na HDP prudko znižoval a na konci roku 2025 by dočasne klesol pod ústavným zákonom vyžadovanú úroveň 50 % HDP (viď Graf 4).

Neskôr by začala pôsobiť na opätovný nárast dlhu demografia a o 50 rokov by dlh v základnom scenári (t.j. bez dôchodkovej reformy) dosiahol 271,8 % HDP. Ide o hypotetický scenár, keďže trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu. Odklon štátu od kredibilnej fiškálnej politiky a rastúce riziko jeho platobnej neschopnosti vedie totiž ku nárastu úrokových sadzieb vo forme rizikových prirážok. Z pohľadu dlhodobej udržateľnosti je preto kľúčové zabezpečiť čo najnižšiu úroveň dlhu v súčasnosti, aby sa dlh po zohľadnení rizika rastu rizikových prirážok v budúcnosti pohyboval stále na „bezpečnej úrovni“.

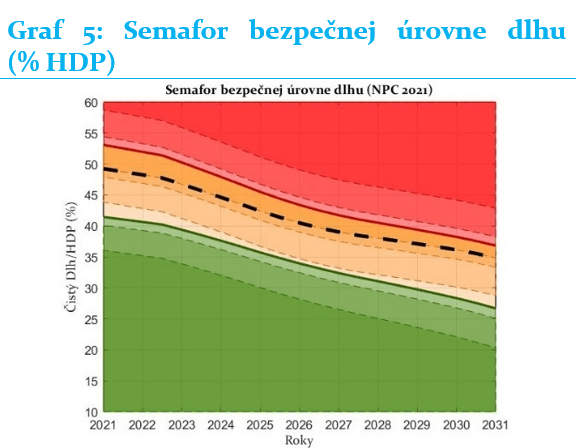

Podľa modelových predpokladov (a bez dôchodkovej reformy) by horná hranica bezpečnej úrovne dlhu pre rok 2021 dosiahla hladinu 53 percent HDP. Dlhodobejšie prekračovanie miery zadlženia výrazne nad túto úroveň je spojené so zvýšeným rizikom pádu do neinvestičného pásma, pokiaľ sa neuskutočnia dodatočné reformy vedúce k zlepšeniu dlhodobej udržateľnosti verejných financií. Pokiaľ vlády nevyužijú najbližšie roky slušného ekonomického rastu a relatívne stabilných výdavkov súvisiacich so starnutím populácie na reformy (najmä reformy dôchodkov, systémov zdravotníctva či dlhodobej starostlivosti) a ďalšie zníženie štrukturálneho deficitu, bezpečná miera zadlženia by postupne do roku 2030 klesla len na 37 % HDP.

Rizikové scenáre zamerané na vyčíslenie dopadov vyššieho rastu cien energií resp. reakcií finančných trhov a ECB ukazujú, že plné využitie krátkodobých nadpríjmov štátu z titulu vysokej inflácie by mohlo zhoršiť dlhodobú udržateľnosť verejných financií.

V prípade, že investori by začali byť opäť viac citliví na schopnosť krajiny splácať svoje dlhodobé záväzky (napr. po ukončení kvantitatívneho uvoľňovania), tak najmä od roku 2040, by zvýšenie rizikovej prirážky mohlo byť zásadným zdrojom nárastu dlhu na neudržateľné úrovne, ešte výrazne nad úrovne základného scenára (505% HDP vs. 272% HDP).

Vojna na Ukrajine a vládne opatrenia bez dôchodkovej reformy v roku 2022 zhoršujú dlhodobú udržateľnosť

V nadväznosti na novelu zákona o rozpočtových pravidlách, ktorou sa zaviedli výdavkové limity, RRZ po prvýkrát zverejňuje základný scenár vývoja verejných financií a ukazovateľ dlhodobej udržateľnosti potrebný na výpočet limitu verejných výdavkov[10]. Základný scenár vychádza z odhadovaného vývoja verejných financií v roku 2022[11] a zohľadňuje najaktuálnejších oficiálne makroekonomické a daňové prognózy, t.j. vrátane prvotného čiastočného odhadu vplyvu vojny na Ukrajine, tak ako s ním uvažoval Výbor pre makroekonomické prognózy MF SR. Nezohľadňuje však avizovanú dôchodkovú reformu, keďže zatiaľ nebola schválená v parlamente.

Za predpokladu naplnenia tohto scenára by ukazovateľ dlhodobej udržateľnosti dosiahol 5,38 % HDP, čo by znamenalo vysoké riziká spojené s dlhodobou udržateľnosťou. V porovnaní so základným scenárom vychádzajúcim z roku 2021, v ktorom ukazovateľ dlhodobej udržateľnosti dosiahol 3,85 % HDP, ide o celkové zhoršenie o 1,53 p.b. Časť zhoršenia (príspevok 0,57 p.b.) súvisí s aktualizáciou makroekonomického vývoja, ktorý zohľadňuje prvotné vplyvy vojny na Ukrajine, použitím prognóz Výboru pre daňové prognózy a posunutím horizontu základného scenára o rok. Zhoršenie ukazovateľa s príspevkom 0,96 p.b. súvisí s opatreniami vlády zahrnutými v odhade roku 2022 (ide najmä o plné použitie rezerv na podporu ekonomiky a legislatívne opatrenia, prijatie opatrení kompenzujúcich infláciu, dodatočné investície). Po zohľadnení požiadaviek na zlepšovanie udržateľnosti vyplývajúcich zo schválených výdavkových limitov vo výške 0,5 % HDP ročne (1 % HDP kumulatívne za roky 2023 a 2024) by tak plné využite výdavkových limitov ku koncu roka 2024 len vykompenzovalo odhadované zhoršenie udržateľnosti v roku 2022 z dôvodu zahrnutia opatrení vlády.

[1] Rada vypracováva a zverejňuje správu o dlhodobej udržateľnosti vrátane základného scenára a určenia ukazovateľa dlhodobej udržateľnosti každoročne k 30. aprílu a vždy do 30 dní po prerokovaní programového vyhlásenia vlády a vyslovení dôvery vláde.

[2] Najaktuálnejšie makroekonomické prognózy z marca 2022 neboli zohľadnené z dôvodu lepšieho zohľadnenia stavu udržateľnosti za rok 2021. Vojna na Ukrajine sa začala vo februári roku 2022, preto jej vplyv na udržateľnosť by sa mala prejaviť až v hodnotení roka 2022.

[3] Mimo pásma nízkeho rizika. Ukazovateľ do hodnoty 1 % HDP RRZ považuje za miernu odchýlku s nízkou mierou rizika pre dlhodobú udržateľnosť. Táto hranica zodpovedá neistote spojenej s dlhodobými projekciami, keď z dôvodu štandardnej aktualizácie predpokladov alebo zlepšovania metodológie môže dochádzať k väčšej zmene ukazovateľa.

[4] Ukazovateľ vo výške medzi 1 až 5 % HDP predstavuje podľa RRZ stredné riziká. Ukazovateľ nad 5 % HDP RRZ považuje za vysoké riziko pre dlhodobú udržateľnosť.

[5] Išlo najmä o zastropovanie dôchodkového veku, zvýšenie minimálnych dôchodkov, zdvojnásobenia vianočných príspevkov a oprava (zníženie) budúceho krátenia dôchodkov z prvého piliera pre sporiteľov.

[6] Deficit verejnej správy sa znížil o 0,7 % HDP najmä vďaka vyššiemu výnosu dane z príjmov právnických osôb, čo sa v plnej miere premietlo aj do zlepšenia štrukturálneho salda v roku 2020. K zlepšeniu ukazovateľa o 0,12 p.b. prispel aj očakávaný vývoj v strednodobom horizonte po zapracovaní aktualizovanej strednodobej makroekonomickej prognózy vychádzajúcej zo skutočnosti roku 2020.

[7] Najvýraznejší vplyv mala zmena v projekcii univerzálneho dôchodkového systému najmä v dôsledku aktualizácie strednodobých prognóz na strane výdavkov. Za stredným horizontom sa pozitívne premietla úprava predpokladu dlhodobého vývoja rovnovážnej miery nezamestnanosti. V dlhodobom horizonte sa vplyvom výrazného zníženia odhadu vývoja skutočných výdavkov na hmotnú núdzu dôchodcov do roku 2020 výrazne znížil aj ich odhad do roku 2070.

[8] Podľa metodiky Európskej komisie (S2 indikátor), ktorá dáva väčší dôraz na výsledky v poslednom roku projekcie v porovnaní s národnou metodikou, by boli verejné financie aj naďalej hodnotené v pásme vysokého rizika (6,26 % HDP). Za rok 2021 by však už klesli do stredného rizika aj podľa indikátora S2 (5,64% HDP, hranica stredného rizika je 6% HDP).

[9] Odhadovaný negatívny vplyv súvisí s tým, že podpora sa bude vyplácať zo systému sociálneho zabezpečenia pri splnení zákonom stanovených podmienok, pričom celkové odvodové zaťaženie (t.j, zdroje financovania tohto príspevku) sa nemení. Jedná sa len o priamy finančný dopad, bez započítania pozitívneho vplyvu tohto opatrenia na záchranu pracovných miest.

[10] Základný scenár vývoja príjmov a výdavkov verejnej správy slúži na to, aby sa stanovila plánovaná hodnota štrukturálneho salda, z ktorej vychádza výpočet limitu na jednotlivé roky. Hodnota ukazovateľa dlhodobej udržateľnosti potom určuje aktuálnu rizikovosť verejných financií a na základe nej sa stanoví požadované zlepšenie štrukturálneho salda v jednotlivých rokoch. Tým sa zabezpečí prepojenie limitu verejných výdavkov s dlhodobou udržateľnosťou verejných financií.

[11] Vzhľadom na to, že ide o prvý výpočet limitov a limity sa vypočítavajú neštandardne uprostred volebného obdobia, po dohode s MF SR bol zvolený jedinečný prístup[11] k odhadu salda v roku 2022. Odhad rešpektuje súčasný legislatívny rámec daný schváleným zákonom o štátnom rozpočte na rok 2022 a z neho vychádzajúci aktuálny odhad čerpania výdavkov zo strany MF SR. V prípade ostatných subjektov verejnej správy základný scenár vychádza z vývoja v roku 2021 po zahrnutí predpokladov RRZ.

Galéria