Slovensko čelí rastúcim výdavkom v dôsledku nepriaznivého demografického vývoja, čo vytvára dodatočný tlak na verejné financie[1], ktoré už v súčasnosti vykazujú mimoriadne vysoké deficity. Vypracovanie správy o dlhodobej udržateľnosti verejných financií patrí medzi hlavné úlohy Rady pre rozpočtovú zodpovednosť (RRZ) stanovené ústavným zákonom o rozpočtovej zodpovednosti[2]. Správa hodnotí, či nastavenie verejných politík v spojení s predpokladaným demografickým a makroekonomickým vývojom je z pohľadu verejných financií dlhodobo udržateľné.

Celé znenie Správy o dlhodobej udržateľnosti verejných financií za rok 2024 (apríl 2025) a dátový súbor nájdete pod článkom v sekcii na stiahnutie.

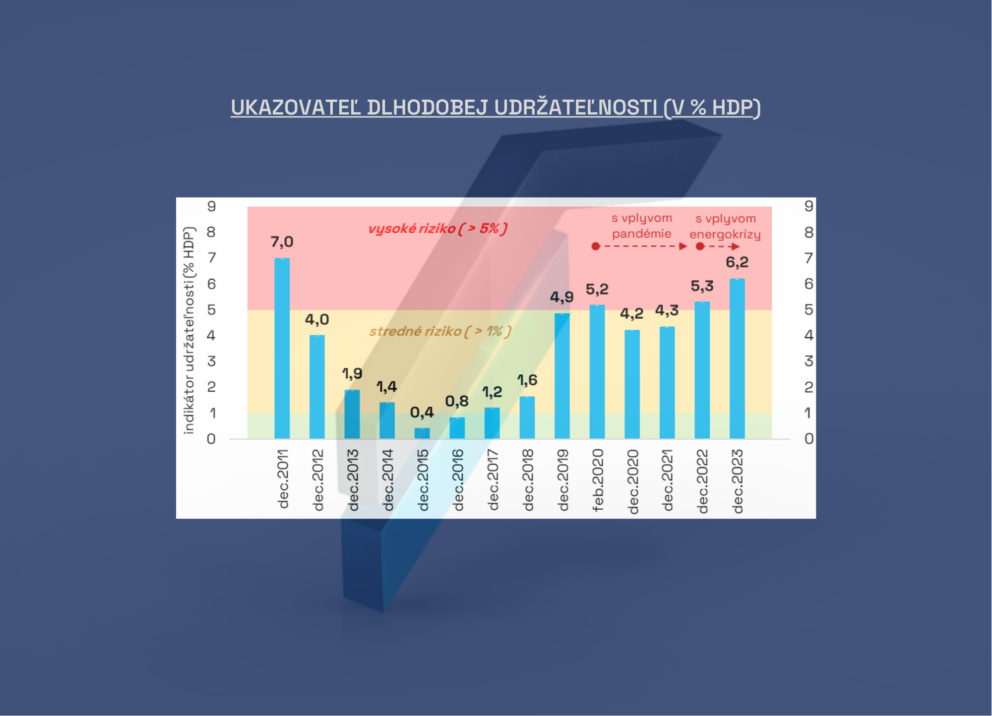

Dlhodobá udržateľnosť verejných financií za rok 2024 v pásme stredného rizika

Základný scenár prezentovaný v tejto správe vychádza z výsledkov hospodárenia Slovenska ku koncu roka 2024 a zohľadňuje vplyvy opatrení schválených v jeho priebehu. Ukazovateľ dlhodobej udržateľnosti dosiahol úroveň 4,1 % HDP (5,7 mld. eur), čo zodpovedá pásmu stredného rizika[3]. Znamená to, že v roku 2024 nebola dlhodobá udržateľnosť verejných financií dosiahnutá[4] a fiškálne bremeno sa naďalej presúva na budúce generácie.

Po prijatí viacerých opatrení zo strany vlády a parlamentu došlo v porovnaní s rokom 2023 k viditeľnému pokroku a po dvoch rokoch sa udržateľnosť vrátila do pásma stredného rizika približne na úroveň rokov 2020-2021, teda obdobia počas pandémie ochorenia COVID-19 a pred vypuknutím bezpečnostno-energetickej krízy. Ide o nižšiu úroveň než pred pandémiou v roku 2019. V porovnaní s týmito obdobiami je však aktuálny štrukturálny deficit výrazne vyšší, čo ďalej zvyšuje potrebu pokračovať v ambicióznej konsolidácii, keďže dlh by bez dodatočných opatrení výraznejšie narastal v strednodobom horizonte. Hrubý dlh dosiahol ku koncu roka 2024 úroveň 59,3 % HDP, zatiaľ čo na konci roka 2019, teda pred vypuknutím pandémie, bol na úrovni 48,0 % HDP. Zhoršila sa aj úroveň štrukturálneho deficitu, ktorý aktuálne predstavuje 4,2 % HDP. V porovnaní so stavom na začiatku pandémie (2,3 % HDP) ide o zhoršenie o takmer 2 % HDP. Je to dôsledkom okamžitého nárastu výdavkov, ktoré sú financované predpokladanými úsporami v budúcnosti. To zrýchľuje narastanie dlhu v najbližších rokoch a zároveň znižuje priestor na ďalšie zlepšovanie udržateľnosti úsporami najmä v dlhšom horizonte.

Zároveň došlo k významnému zvýšeniu daňového a odvodového zaťaženia (najvyššie za posledných 25 rokov), čo prirodzene obmedzuje priestor na ďalšiu konsolidáciu prostredníctvom zvyšovania daní.

Vysoký deficit v dôchodkovom systéme, ktorý sa časom bude ešte prehlbovať, predstavuje nadpolovičnú záťaž pre dlhodobú udržateľnosť.

Aktuálny stav verejných financií, teda vysoká úroveň deficitu v roku 2024 a dlh presahujúci horný limit daný ústavným zákonom, ktorý je určujúci pre výpočet dlhodobej udržateľnosti, negatívne prispievajú k dlhodobej udržateľnosti verejných financií vo výške 3,1 p.b. Samotný deficit dôchodkového systému[5] negatívne prispieva vo výške 2,1 p.b.[6]

K negatívnemu dlhodobému výhľadu verejných financií prispieva aj očakávaný nárast výdavkov citlivých na starnutie populácie a iné implicitné záväzky s celkovým príspevkom 1,4 p.b. Rada predpokladá, že v porovnaní s aktuálnym stavom verejných financií budú najvýznamnejší dodatočný negatívny vplyv predstavovať výdavky na zdravotníctvo a dlhodobú starostlivosť. V menšej miere k zhoršeniu prispeje aj dôchodkový systém, a to najmä vzhľadom na jeho súčasnú výnimočne vysokú úroveň výdavkov[7]. Na druhej strane pozitívny vplyv má odhadovaný pokles výdavkov na sociálne transfery a školstvo.

Ostatné príjmy a výdavky verejnej správy prispievajú k dlhodobej udržateľnosti mierne pozitívne (0,3 p. b.), a to najmä vďaka ich očakávanému vývoju v najbližších piatich rokoch. Konsolidácia verejných financií z konca roku 2024 s vplyvom od roku 2025 výrazne prispieva k zlepšeniu vývoja verejných financií, jej vplyvy však v strednodobom horizonte takmer v plnej miere vykompenzujú najmä rastúce výdavky na obranu[8], iné opatrenia zvyšujúce výdavky a ukončenie platnosti dočasných daní a odvodov po roku 2027.

Najväčší vplyv na zlepšenie udržateľnosti mali konsolidačné opatrenia prijaté v roku 2024

V porovnaní s rokom 2023 sa udržateľnosť verejných financií v roku 2024 zlepšila o 2,1 % HDP. K zlepšeniu ukazovateľa dlhodobej udržateľnosti najvýznamnejšie (celkovo 1,8 p.b.) prispeli opatrenia schválené v priebehu roku 2024:

- Schválenie tzv. konsolidačného balíčka s vplyvom od roku 2025 zlepšuje ukazovateľ o 1,3 % HDP[9]. Balíček zahŕňal najmä zmeny v DPH, zavedenie dane z finančných transakcií a úpravy v daniach z príjmov. Do tohto vplyvu sú zahrnuté aj opatrenia v oblasti dôchodkového systému – výrazná redukcia rodičovského dôchodku a zvýšenie maximálneho vymeriavacieho základu na sociálne poistné.

- Ďalšie opatrenia zvyšujúce príjmy, ktoré boli schválené pred prijatím konsolidačného balíčka (zavedenie spotrebnej dane zo sladených nealkoholických nápojov a zvýšenie a rozšírenie spotrebnej dane z tabakových výrobkov), zlepšujú ukazovateľ o 0,2 % HDP.

- V dôchodkovom systéme boli okrem dvoch vyššie uvedených opatrení schválené aj ďalšie dve legislatívne zmeny. Medzi opatrenia s okamžitým dopadom patrí zvýšenie trinásteho dôchodku, ktoré zhoršuje ukazovateľ o 0,4 % HDP. Naopak, sprísnenie podmienok pre vznik nároku na predčasný dôchodok zlepšuje ukazovateľ o 0,4 % HDP, jeho vplyv sa však prejaví postupne v dlhodobom horizonte. To bude znamenať rýchlejší nárast dlhu v nasledujúcich desiatich rokoch.

- Pomalšia valorizácia miezd vo verejnej správe v rokoch 2025 a 2026[10] prispela k zlepšeniu ukazovateľa o 0,4 % HDP. Toto zlepšenie je však podmienené dodržaním kolektívnych zmlúv a zároveň predpokladom, že nedôjde k výraznejšiemu rastu miezd vo verejnom sektore nad rámec mzdového vývoja v súkromnom sektore. Ostatné opatrenia schválené v priebehu roku 2024 prispievajú k zhoršeniu ukazovateľa o 0,1 % HDP.

K prijatiu konsolidačných opatrení v roku 2024 prispeli aj nové európske fiškálne pravidlá, existuje však riziko, že v najbližších rokoch nebudú dostatočne prísne

Od apríla 2024 sa uplatňujú zreformované európske fiškálne pravidlá, na základe ktorých si Slovensko stanovilo a Rada EÚ schválila maximálne tempo rastu čistých výdavkov do roku 2028[11]. Prijaté konsolidačné opatrenia v roku 2024 by mohli viesť k splneniu pravidla v roku 2025[12]. Existuje však riziko, že v ďalších rokoch tieto pravidlá nebudú v prípade Slovenska viesť k podstatnému zlepšeniu stavu verejných financií a dlhodobej udržateľnosti:

- Samotné nastavenie tempa rastu výdavkov je v prípade Slovenska voľné, keďže dodržanie tejto trajektórie čistých výdavkov by podľa RRZ neviedlo k udržateľnému zníženiu deficitu pod 3 % HDP resp. dlhu pod 60 % HDP, čo je v rozpore s hlavnými cieľmi nových fiškálnych pravidiel[13].

- Zároveň Európska komisia v marci 2025[14] umožnila počas najbližších štyroch rokov, vzhľadom na geopolitickú situáciu, uplatnenie národnej výnimky z pravidla v podobe zohľadnenia zvýšených výdavkov na obranu[15] pri vyhodnotení skutočného tempa rastu výdavkov.

Fiškálne bremeno prenášame na budúce generácie

Výsledky generačných účtov indikujú presun fiškálneho bremena na budúce generácie. Osoba narodená v roku 2024 získa počas svojho života z verejných rozpočtov približne o 96 tisíc eur viac, než do nich prispeje. Budúce generácie by však pri nezmenenom nastavení verejných politík čelili opačnej situácii a museli by počas svojho života zaplatiť približne o 71 tisíc eur viac, než by z verejných rozpočtov získali – v prípade, ak by mali uhradiť všetky záväzky súčasných ročníkov vrátane už existujúceho verejného dlhu, ktorého príspevok predstavuje 32 tisíc eur.