Zhrnutie

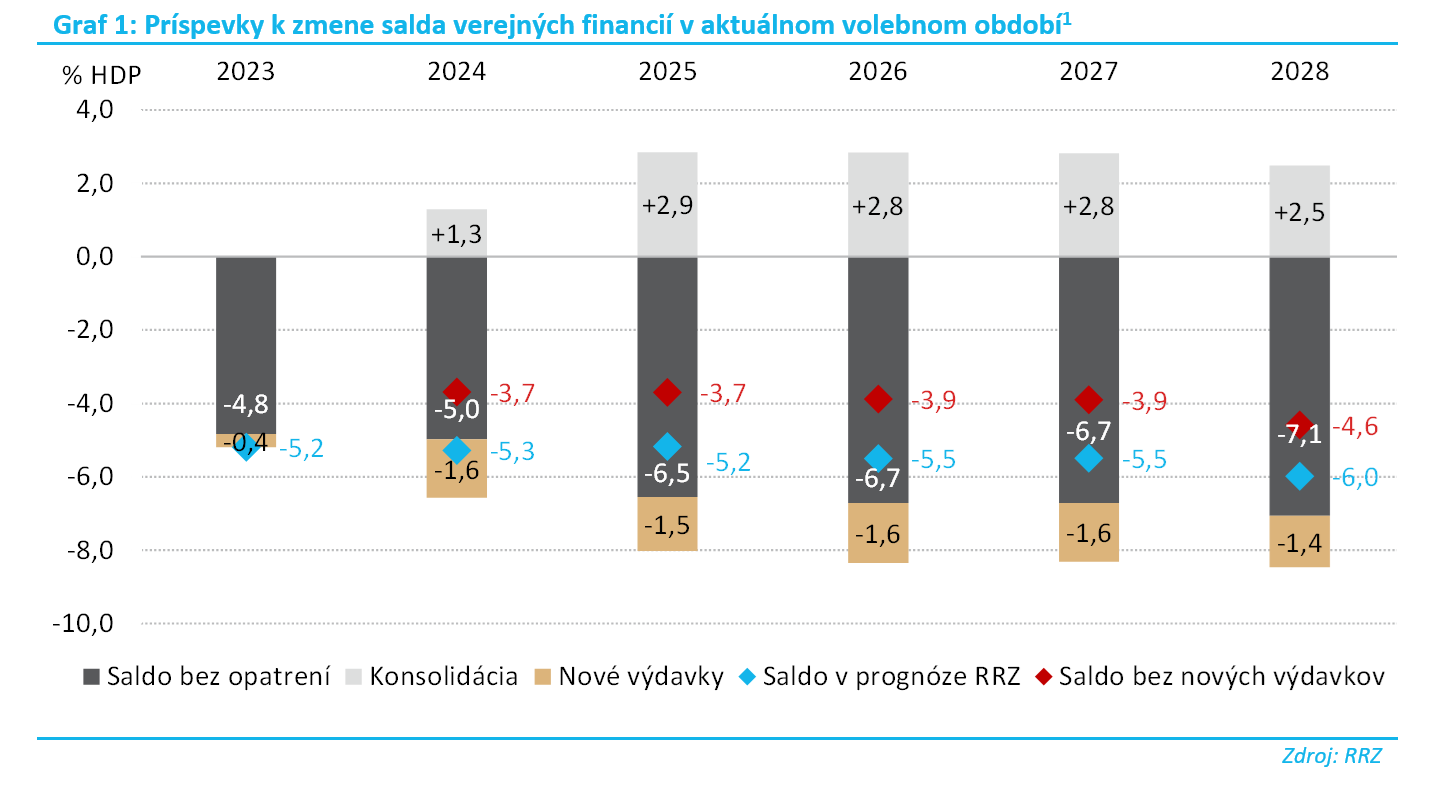

- Súčasná vláda prevzala verejné financie s deficitom na úrovni 4,8 % HDP a napriek tomu, že prijala dva veľké konsolidačné balíčky pre roky 2024 a 2025, budú deficity bez prijatia nových opatrení rásť do roku 2028 k vysokej úrovni 6,0 % HDP (9,2 mld. eur)

- Hoci objem konsolidačných opatrení bol významný, časť z nich vláda okamžite použila na financovanie nových trvalých výdavkov a zároveň bol účinok niektorých opatrení len dočasný. Opatrenia mali potenciál znížiť deficit o 2,5 % HDP v roku 2028, no nové trvalé výdavky vo výške 1,4 % HDP znížili čistý efekt na 1,1 % HDP (bez vplyvu zníženia sadzby do 2.piliera len na 0,7% HDP), čo nestačí na vykompenzovanie ostatných negatívnych vplyvov mimo priamej kontroly súčasnej vlády (graf 1).

- Silnejší „protivietor“ v objeme až 2,2 % HDP, ktorému čelí vláda spočíva najmä v rastúcich úrokových nákladoch, obranných výdavkoch, a v menšej miere v zhoršení ekonomiky v tomto roku.

- Aktuálne odhadovaná vysoká potreba prijatia nových opatrení na splnenie vládnych cieľov do roku 2028 je tak z veľkej časti dôsledkom aj výdavkových politík súčasnej vlády. Pre úspešnú konsolidáciu v ďalších rokoch je tak potrebné zamedziť prijímaniu nových dodatočných výdavkov a naopak v plnej miere premietnuť konsolidačné opatrenia do trvalého zníženia deficitu.

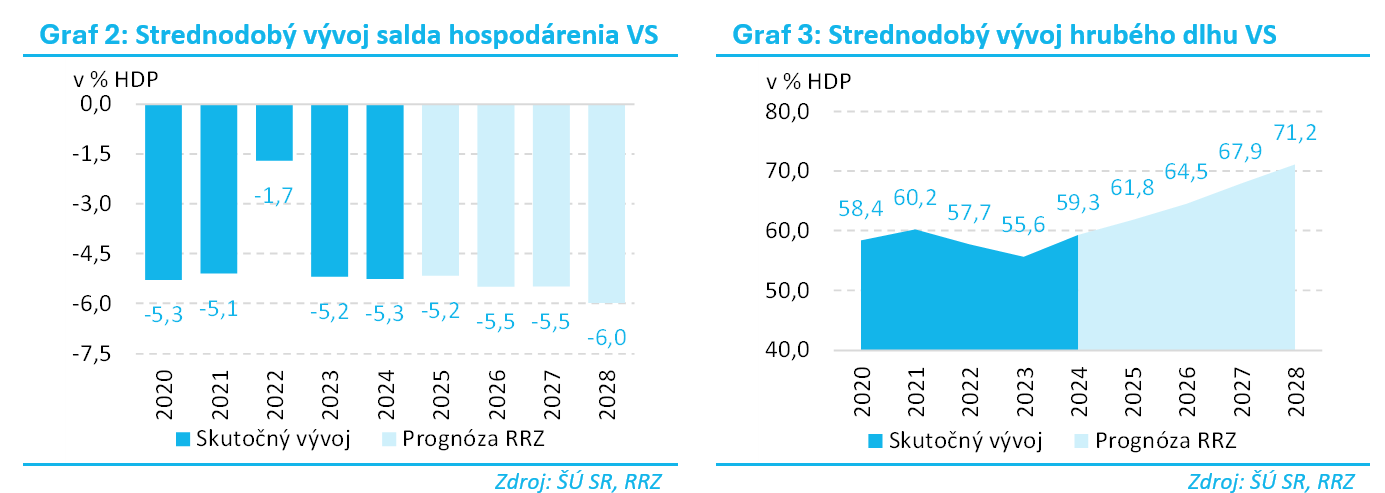

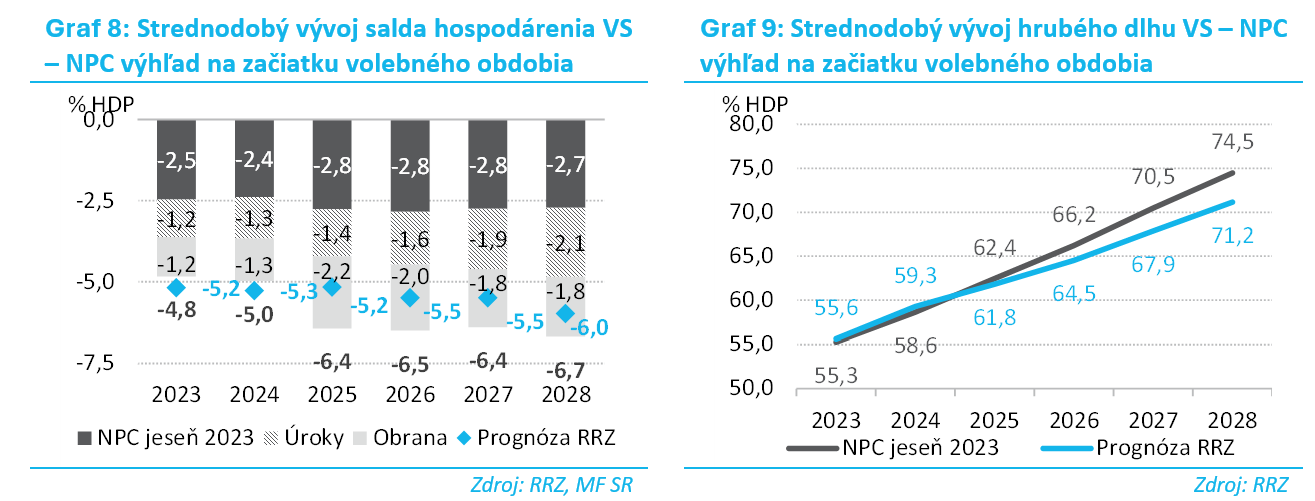

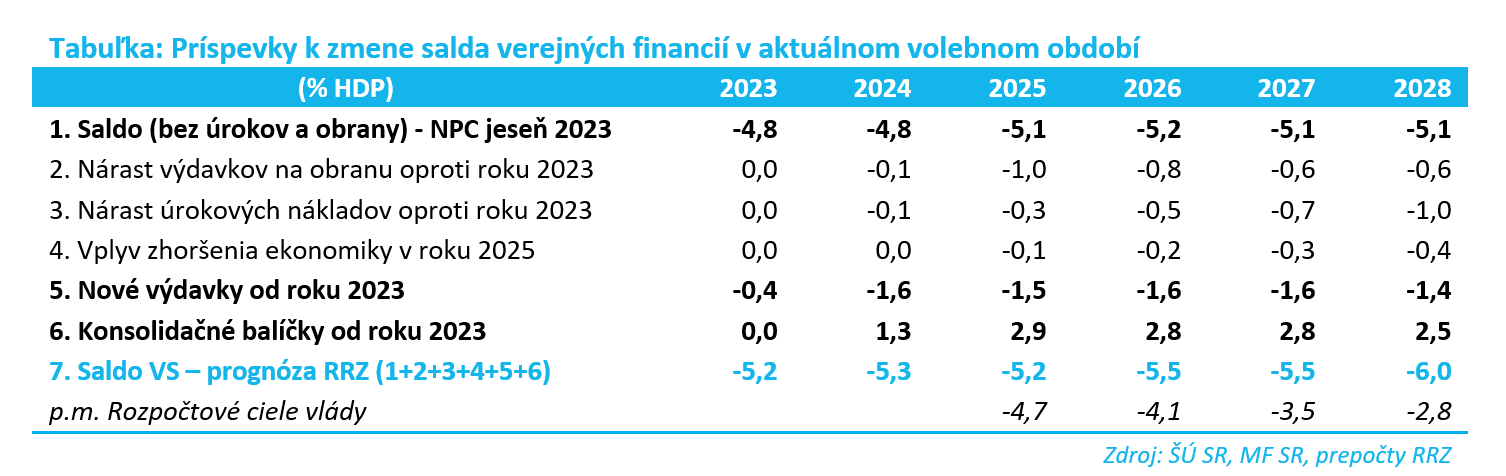

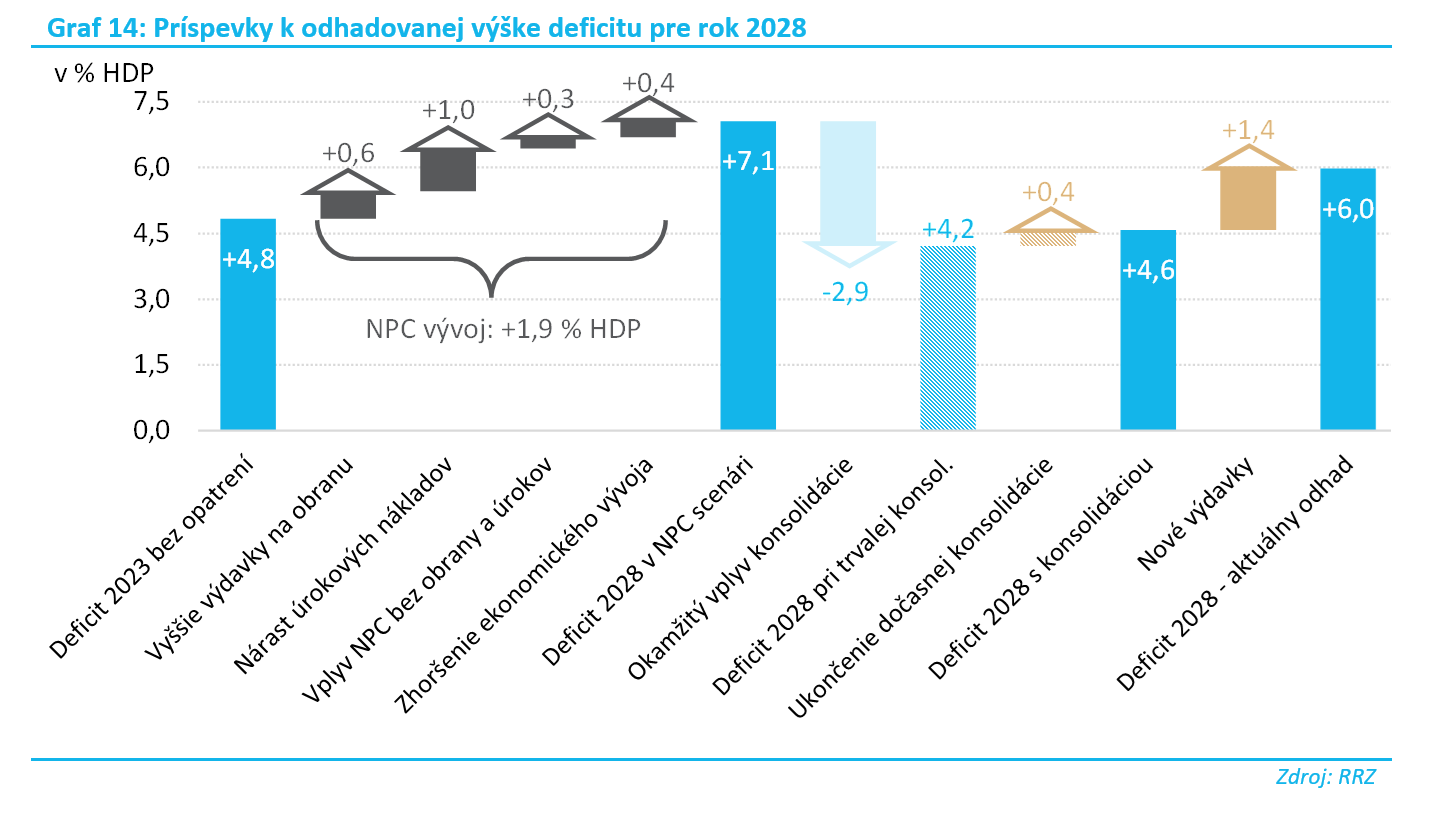

RRZ nedávno zverejnila prognózu strednodobého fiškálneho vývoja v nadväznosti na aktualizáciu svojej makroekonomickej prognózy. Podľa tejto prognózy je stav slovenských verejných financií kritický a bez konsolidácie takým ostáva aj v najbližších rokoch. Aktuálny odhad v scenári bez prijatia nových opatrení (tzv. NPC scenár) predpokladá nárast deficitov verejných financií na celom strednodobom horizonte z úrovne 5,2 % HDP v roku 2025 až na úroveň 6,0 % HDP (viac ako 9 mld. eur) v roku 2028 (graf 2). Vysoké odhadované schodky sa premietajú aj do rastu zadlženia, pričom hrubý dlh verejnej správy v roku 2028 prekročí hodnotu 71 % HDP (graf 3).

Pozn: Nízka úroveň deficitu v roku 2022 v porovnaní s ostatnými rokmi bola spôsobená predovšetkým dočasne pozitívnym vplyvom vysokej inflácie. Kým rýchlejší rast cien sa na príjmovej strane rozpočtu prejaví okamžite cez vyšší výnos daní, reakcia verejných výdavkov, predovšetkým v oblastí sociálnych transferov a kompenzácií zamestnancov, je oneskorená a prejavila sa až v roku 2023.

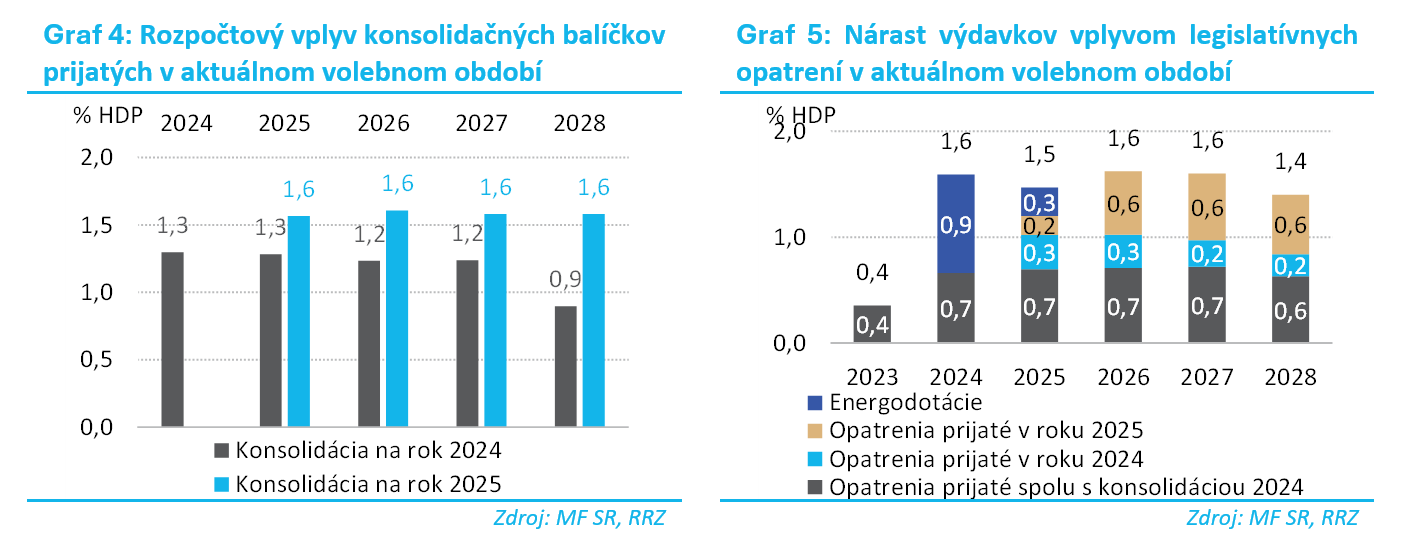

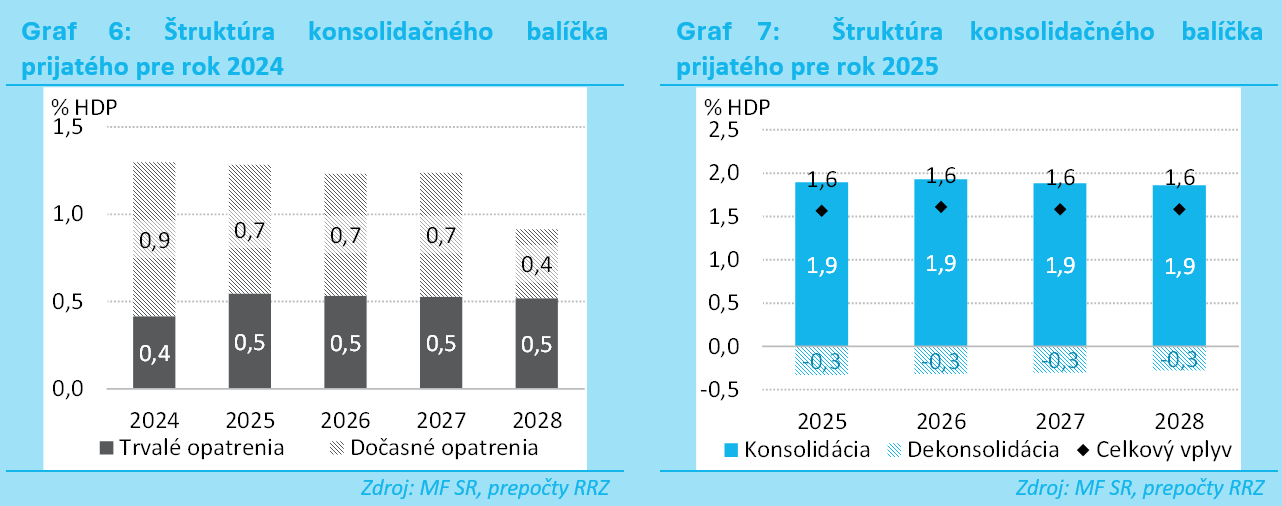

Aktuálna vláda už prijala dva konsolidačné balíčky pre roky 2024 a 2025 s celkovým bezprostredným vplyvom vo výške 3,8 mld. eur (2,9 % HDP)[2] (graf 4). Odhadovaný dopad konsolidačných opatrení pre rok 2024 bol vo výške 1,7 mld. eur (1,3 % HDP)[3], konsolidačný balík pre rok 2025 zlepšoval deficit v odhadovanej sume 2,1 mld. eur (1,6 % HDP)[4]. Pozitívny rozpočtový vplyv konsolidačných opatrení postupne klesá z dôvodu dočasnej povahy niektorých opatrení na 2,8 % HDP v rokoch 2026 a 2027 a následne na 2,5 % HDP v roku 2028[5] (box 1).

Skutočnosť, že napriek uskutočnenej konsolidácii deficity zotrvávajú na vysokých úrovniach, je možné vysvetliť tromi hlavnými faktormi. Sú to nové výdavkové opatrenia, zvýšené výdavky na úroky a obranu a v neposlednom rade zhoršený ekonomický vývoj.

Pozn: Konsolidácia na rok 2024 obsahuje aj vplyv zníženia sadzby do II. piliera, čo má na horizonte do roku 2028 pozitívne vplyvy na saldo v objeme až 0,4% HDP. V dlhodobom horizonte je však vplyv na deficit približne neutrálny z dôvodu vyšších výdavkov verejného I. piliera (Sociálnej poisťovne) na dôchodky. Trvalá konsolidácia po zohľadnení 2. piliera by tak bola v roku 2028 na úrovni 0,5% HDP.

Pozn 2: Na základe aktuálnych informácií je možné očakávať pokračovanie energodotácií aj v rokoch 2026 a 2027, čo by znamenalo dodatočné navýšenie výdavkov v týchto rokoch.

Box 1: Štruktúra konsolidačných balíčkov

Konsolidačné balíčky boli prijaté v štruktúre, ktorá znižuje ich trvalý príspevok k uzdraveniu verejných financií. V rámci konsolidačného balíčka prijatého pre rok 2024 bola významná časť opatrení dočasného charakteru (najmä vyššia sadzba zdravotných odvodov, zníženie sadzby do II. piliera, zvýšená sadzba bankového odvodu alebo solidárny príspevok z produkcie ropy a ropných produktov). Pozitívny rozpočtový vplyv tohto balíčka sa postupne znižuje z 1,3 % HDP pre rok 2024 na 0,9 % HDP pre rok 2028 (graf 6). Ak by konsolidácia pre rok bola 2024 realizovaná v plnej miere vo forme trvalých opatrení, znamenala by v roku 2028 deficit nižší až o 1,2 mld. eur (0,8 % HDP).

V konsolidačnom balíčku prijatom pre rok 2025 boli realizované niektoré opatrenia (cez navýšenie tzv. daňových výdavkov), ktoré znamenali pokles príjmov a tým pádom znižovali pozitívny rozpočtový vplyv konsolidácie. Myslí sa tu posun zníženej sadzby DPH z 10 % na 5 %, zníženie sadzby DPPO pre malé firmy, a vyňatie úrokových výnosov zo štátnych dlhopisov zo základu bankového odvodu. Tieto opatrenia znížili príspevok konsolidačného balíčka pre rok 2028 o 431 mil. eur (0,3 % HDP) (graf 7).

Pozn: dočasné opatrenia zahŕňajú aj zníženie sadzby do II.piliera, čo má na horizonte do roku 2028 len pozitívne vplyvy na saldo; v dlhodobom horizonte je však vplyv na deficit približne neutrálny (vyššie výdavky Sociálnej poisťovne).

Nové výdavky

Dôležitý príspevok k pretrvávajúcim vysokým deficitom verejných financií predstavujú opatrenia vlády a parlamentu v aktuálnom volebnom období. Popri konsolidačných balíčkoch boli prijaté viaceré významné opatrenia, ktoré trvalo zvyšujú verejné výdavky (graf 5) [6]:

- Súbežne s konsolidačnými opatreniami na rok 2024 boli do rozpočtu zapracované viaceré výdavkové opatrenia s trvalým vplyvom na deficit. Išlo predovšetkým o výrazné zvýšenie 13.dôchodkov, ďalej navýšenie výdavkov v zdravotníctve a založenie nového ministerstva cestovného ruchu a športu. Trvalý rozpočtový dopad týchto výdavkov predstavuje 0,6-0,7 % HDP.

- Následne boli v priebehu roka 2024 prijímané ďalšie opatrenia, najmä stabilizačné príspevky v policajnom zbore a armáde, ktoré navyšujú deficit každoročne o 0,2-0,3 % HDP.

- Dodatočné výdavkové opatrenia boli schvaľované aj v priebehu roka 2025 s vplyvom na schodok rozpočtu 0,6 % HDP, pričom najzásadnejší dopad mala výstavba novej nemocnice vo Vajnoroch, rekonštrukcia nemocnice v Prešove a navýšená valorizácia miezd v školstve.

- Samostatnou kategóriou sú výdavky na energodotácie, ktorými vláda zabezpečuje stabilizáciu cien plynu a tepla plošne pre všetky domácnosti. Náklady v rokoch 2024 a 2025 dosiahli 0,9 % HDP, resp. 0,3 % HDP. Počnúc rokom 2026 sa plánoval prechod na menej nákladné adresné dotácie, aktuálne mediálne vyjadrenia však indikujú možnosť pokračovania v plošných dotáciách, pričom uvádzajú možnosť financovania z EÚ fondov.

Výsledný celkový nárast výdavkov vplyvom nových legislatívnych opatrení dosahuje v roku 2028 sumu 1,4 % HDP (2,2 mld. eur). Ak by vláda a parlament od začiatku volebného obdobia neprijali nové legislatívne opatrenia navyšujúce výdavky, resp. by ich v plnej miere kompenzovali inými úsporami mimo prijatých konsolidačných balíčkov, prognózované deficity na strednodobom horizonte by aj bez dodatočnej konsolidácie boli nižšie o 1,4-1,6 % HDP.

Nepriaznivá východisková situácia vo verejných financiách

Dôležitú úlohu v pretrvávajúcich vysokých deficitoch verejných financií zohráva aj východisková situácia. Stav verejných financií na Slovensku bol kritický už na začiatku volebného obdobia. Ak by vláda neprijímala ďalšie opatrenia, deficity by rástli rýchlejšie (graf 8 a 9) vzhľadom na nasledujúce faktory:

- Skokový nárast výdavkov na obranu: Investície do vojenskej techniky sú v metodike ESA 2010 do deficitu započítané v čase dodania techniky, nie pri úhrade zálohových platieb. Vzhľadom na harmonogram dodávok v projektoch dohodnutých od roku 2018 sa očakáva nárast výdavkov na obranu v roku 2025 medziročne o 0,9 p.b. HDP a následne zotrvanie na týchto vysokých úrovniach, pričom v roku 2028 sú výdavky oproti roku 2023 vyššie o 0,6 p.b. HDP.

- Nárast úrokových výdavkov: Pretrvávajúca vysoká úroveň deficitov, ktoré je potrebné financovať, ako aj skokové zvýšenie úrokových sadzieb od roku 2022 sa premieta do zásadného navýšenia úrokových nákladov. Nárast pre rok 2028 v scenári NPC oproti úrovni roku 2023 predstavuje až 1 p.b. HDP. Platí pritom, že nárast úrokových nákladov by bol ešte výraznejší, ak by v rokoch 2020 až 2022 neprišlo k výraznému predzásobeniu štátu likviditou pri vtedy platných nízkych úrokových sadzbách.

Ak by bola východisková pozícia priaznivejšia, v zmysle deficitov nerastúcich oproti roku 2023 v scenári bez nových politík, deficit pre rok 2028 by bol nižší o 2,9 mld. eur (1,9 % HDP).

Pozn: NPC scenár z jesene 2023 zohľadňuje stav legislatívy na začiatku volebného obdobia. Z hľadiska ekonomických predpokladov zachytáva stav ekonomiky v marci 2025, ktorú spätne očisťuje o vplyv opatrení. Zároveň je s aktuálnou prognózou zosúladený vývoj výdavkov na obranu, ktorý vzhľadom na dlhodobú povahu investičných projektov možno považovať za externý faktor z hľadiska okamžitých opatrení vlády. Prognóza dlhu je napočítaná cez rozdiely deficitov voči aktuálnej prognóze.

Zhoršenie ekonomického vývoja

Posledným faktorom, ktorý zvyšuje odhadované deficity v NPC scenári a tým aj potrebu konsolidácie, je zhoršenie ekonomického prostredia oproti pôvodným predpokladom. Makroekonomické prognózy na začiatku volebného obdobia[1] očakávali mieru medziročného rastu ekonomiky vo výške približne 3 % pre rok 2025 a okolo 2 % pre roky 2026 a 2027. Aktuálna makroekonomická prognóza RRZ predpokladá menej priaznivý vývoj, rast ekonomiky v týchto rokoch dosahuje len 1,4-1,7 %.

Za očakávaným spomalením ekonomiky sú z veľkej časti externé faktory, predovšetkým negatívne dopady obchodnej vojny s USA. Zároveň však ekonomiku výrazne spomaľujú (najmä v rokoch 2025 a 2026) aj doteraz prijaté konsolidačné opatrenia, ktoré sa v prevažnej miere týkali zvýšenia daňových sadzieb, čo zhoršuje ekonomickú aktivitu. RRZ odhadla, že negatívna zmena makroekonomických predpokladov medzi prognózami z februára a júna 2025 zvyšuje odhadovaný deficit verejných financií v roku 2027 o 0,3 p.b. HDP a v roku 2028 o 0,4 p.b. HDP.

Box 2: Konsolidačné úsilie potrebné na splnenie vládnych rozpočtových cieľov

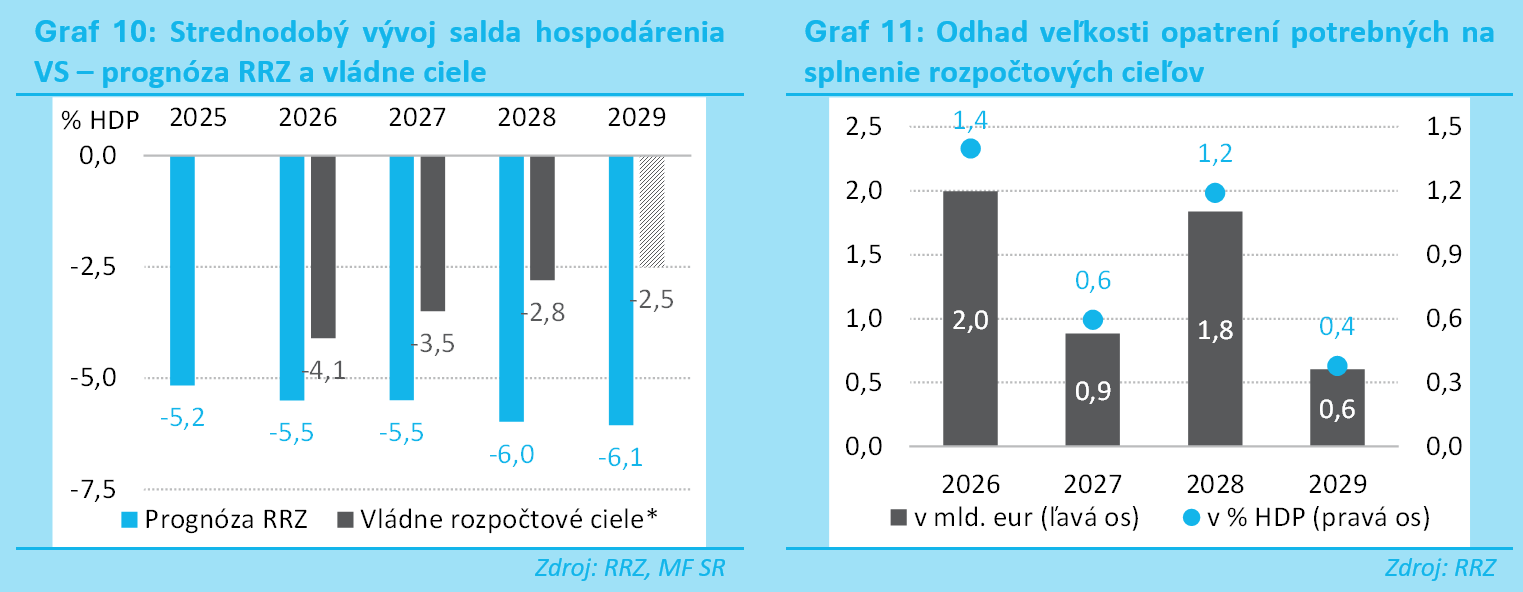

Pretrvávajúce vysoké deficity znamenajú vysokú potrebu konsolidačných opatrení pre splnenie rozpočtových cieľov, resp. pre ozdravenie verejných financií vo všeobecnosti. Potreba zlepšiť stav verejných financií bola v rozpočtových cieľoch vlády zohľadnená už od začiatku volebného obdobia. Pôvodný zámer premietnutý vo vládnych materiáloch predpokladal postupné znižovanie deficitu do roku 2027 na úroveň 3,0 % HDP. Tento cieľ bol v apríli 2025 uvoľnený o 0,5 p.b. HDP pre rok 2#0027 z deklarovaného dôvodu zhoršenia ekonomického vývoja, čo je v porovnaní s vyššie popísaným odhadom RRZ uvoľnenie výraznejšie o 0,2 p.b. HDP.

Aktuálne ciele stanovené vládou predpokladajú pokles deficitu verejnej správy na úroveň 4,1 % HDP v roku 2026, následne do konca volebného obdobia na úroveň 3,5 % HDP, a napokon pre rok 2028 je cieľom deficitu 2,8 % HDP (graf 10). Na dosiahnutie týchto cieľov bude podľa prognózy RRZ potrebné prijať konsolidačné opatrenia (bez zohľadnenia možných energodotácií) za 2 % HDP (2,9 mld. eur) do konca aktuálneho volebného obdobia a následne dodatočné opatrenia v sume 1,2 % HDP (1,8 mld. eur) v roku 2028 (graf 11). Výrazný nárast potreby konsolidácie v roku 2028 súvisí s ukončením vplyvu dočasných konsolidačných opatrení v roku 2027. Splnenie vládnych cieľov si tak do roku 2028 vyžiada konsolidáciu v sume 3,2 % HDP (4,7 mld. eur ).

*Rozpočtové ciele pre roky 2026 až 2028 boli vládou stanovené vo Výročnej správe o pokroku pri plnení Strednodobého fiškálno-štrukturálneho plánu na rok 2025. Rozpočtový cieľ pre rok 2029 bol doplnený RRZ ako minimálna hodnota salda potrebná na zastavenie rastu hrubého dlhu.

Platí pritom, že ani naplnenie týchto cieľov nezabezpečí trvalú stabilizáciu verejného dlhu; táto si v roku 2029 vyžiada dodatočnú konsolidáciu 0,4 % HDP (600 mil. eur) s poklesom deficitu na 2,5 % HDP. Vo výsledku je tak na zastavenie nárastu hrubého dlhu verejnej správy potrebné do roku 2029 prijať konsolidačné opatrenia v celkovej sume 3,6 % HDP (5,3 mld. eur).

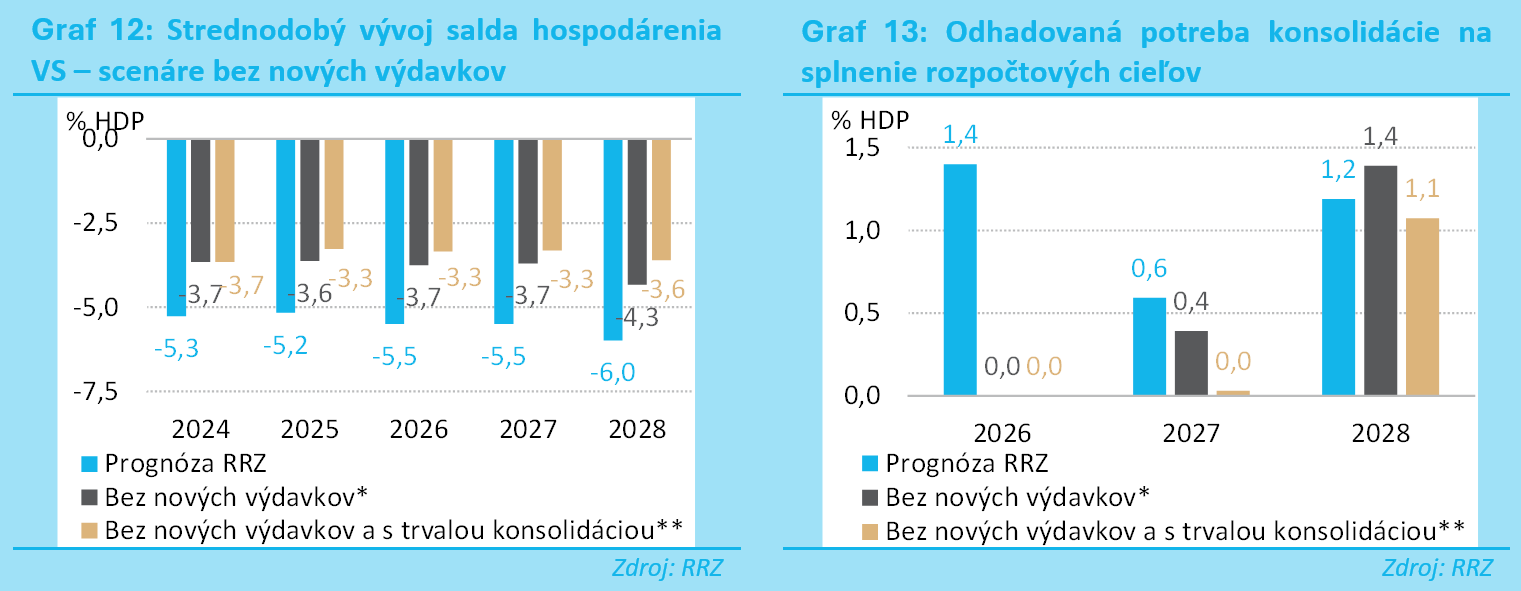

Potreba ďalšej konsolidácie je vyvolaná aj opatreniami, ktoré boli prijaté už v tomto volebnom období. Ak by vláda a parlament od začiatku volebného obdobia neprijali nové legislatívne opatrenia zvyšujúce výdavky, resp. by ich v plnej miere kompenzovali inými úsporami, deficity by v rokoch 2024 až 2027 zotrvávali na úrovniach približne 3,7 % HDP (graf 12). Na splnenie rozpočtových cieľov do roku 2027 by tak bolo potrebných namiesto 2,9 mld. eur len 600 mil. eur (0,4 % HDP) a pre rok 2028 dodatočných 2 mld. eur (1,4 % HDP) (graf 13).

Poznámka: Vývoj salda a dlhu je vrátane vplyvu prepočítaných úrokových nákladov.

*v scenári sú od aktuálnej prognózy odčítané vplyvy nových výdavkových opatrení

** v scenári sú od aktuálnej prognózy odčítané vplyvy nových výdavkových opatrení, zároveň je vplyv konsolidačných opatrení upravený tak, aby bol v plnej miere trvalý (úprava konsolidácie 2024) a neobsahoval výnimky znižujúce jeho dopad (úprava konsolidácie 2025

Ak by zároveň boli konsolidačné balíčky realizované v plnej miere vo forme trvalých opatrení a súbežne by neboli prijímané dekonsolidačné úpravy (napr. nižšia 5 %-ná sadza DPH pre vybrané tovary a služby alebo nižšia sadzba DPPO pre malé firmy), deficity by aj bez ďalších opatrení klesli do roku 2027 na úroveň 3,3 % HDP a hrubý dlh VS by bol nižší o takmer 10 p.b. V takomto scenári by rozpočtové ciele do roku 2027 by boli splnené bez ďalšej konsolidácie a pre rok 2028 by bola potrebná konsolidácia v sume 1,7 mld. eur (1,0 % HDP).

Vo výsledku platí, že pozitívny dopad prijatých konsolidačných balíčkov na zlepšenie stavu verejných financií neznižujú iba nepriaznivé vplyvy mimo kontroly fiškálnej politiky, ale vo významnej miere aj nové výdavky. Bez ich prijatia mohli byť deficity v najbližších rokoch výrazne nižšie, čo by uľahčilo plnenie vládnych rozpočtových cieľov (tabuľka). Pre úspešnú konsolidáciu v ďalších rokoch je tak potrebné zamedziť prijímaniu nových dodatočných výdavkov a v plnej miere premietnuť konsolidačné opatrenia do zníženia deficitu.

Pozn: Údaje vyjadrujú vplyv na deficit, t.j. záporné hodnoty znamenajú nižšie príjmy alebo vyššie výdavky.

[1] Položka „Konsolidácia“ obsahuje od roku 2024 aj zníženie sadzby do II. piliera, čo má na horizonte do roku 2028 len pozitívne vplyvy na saldo v objeme 0,4% HDP. V dlhodobom horizonte je však vplyv na deficit približne neutrálny z dôvodu vyšších výdavkov verejného I. piliera (Sociálnej poisťovne) na dôchodky.

[2] Fiškálny dopad konsolidačných balíkov komunikovaný zo strany vlády v čase ich schvaľovania bol výraznejší, dosahoval sumu 4,6 mld. eur: 1,9 mld. eur pre rok 2024 (iba konsolidačné opatrenia v balíčku) a 2,7 mld. eur pre rok 2025. Nižšia hodnota vyčíslená RRZ zohľadňuje odhad vplyvu opatrení spresnený na základe aktuálnych údajov ako aj nepriamy negatívny vplyv opatrení (napr. cez pokles príjmu z dividend alebo vyššie výdavky verejnej správy), ktorý nebol zahrnutý v oficiálnej komunikácii.

[3] Najzásadnejšie opatrenia tvorili zvýšenie sadzby zdravotných odvodov, rozšírenie regulovaného odvodu na banky a zníženie sadzby do II.piliera. Podrobnejší popis je k dispozícii v materiáli RRZ Hodnotenie rozpočtu verejnej správy na roky 2024 až 2026.

[4] Konsolidačný balíček z jesene 2024 zahŕňal najmä zmenu sadzieb DPH, zavedenie dane z platieb a zvýšenie sadzby DPPO pre najziskovejšie firmy. RRZ sa jeho vplyvom venovala podrobne v samostatnej kvantifikácii vplyvu opatrení.

[5] Obsahuje aj vplyv zníženia sadzby do II. piliera, čo má na horizonte do roku 2028 pozitívne vplyvy na saldo v objeme až 0,4% HDP. V dlhodobom horizonte je však vplyv na deficit približne neutrálny z dôvodu vyšších výdavkov verejného I. piliera (Sociálnej poisťovne) na dôchodky. Trvalá konsolidácia po zohľadnení 2. piliera by tak bola v roku 2028 na úrovni 2,1% HDP.

[6] Ide o sumár legislatívnych opatrení prijatých vládou a parlamentom ako aj najvýznamnejších nelegislatívnych opatrení z pohľadu vplyvu na saldo (napr. navýšenie výdavkov v zdravotníctve), pričom kvantifikácie dopadov vychádzajú prevažne z oficiálnych doložiek vplyvov. Vláda prijímala aj iné menšie nelegislatívne opatrenia, ktoré nie je možné špecifikovať, ich sumárny dopad na deficit však bol vo výsledku približne neutrálny.

[7] Ide o prognózu Výboru pre makroekonomické prognózy z novembra 2023.