Správa o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a transparentnosti každoročne do 31. augusta posudzuje plnenie pravidiel vyplývajúcich z ústavného zákona o rozpočtovej zodpovednosti[1] za predchádzajúci rok. Okrem hodnotenia vývoja dlhodobej udržateľnosti ako najdôležitejšieho cieľa zákona, hodnotí dodržiavanie ústavného limitu na dlh, ako aj ďalšie zákonom stanovené povinnosti, najmä v oblasti poskytovania a zverejňovania údajov, dlhu samospráv a financovania ich kompetencií.

Dlhodobá udržateľnosť verejných financií

Hlavným cieľom rozpočtovej zodpovednosti je dosiahnuť udržateľné verejné financie. Ochrana dlhodobej udržateľnosti hospodárenia SR so zreteľom na dodržiavanie princípov transparentnosti a efektívnosti vynakladania verejných prostriedkov bola v roku 2020 ukotvená v novele Ústavy Slovenskej republiky[2].

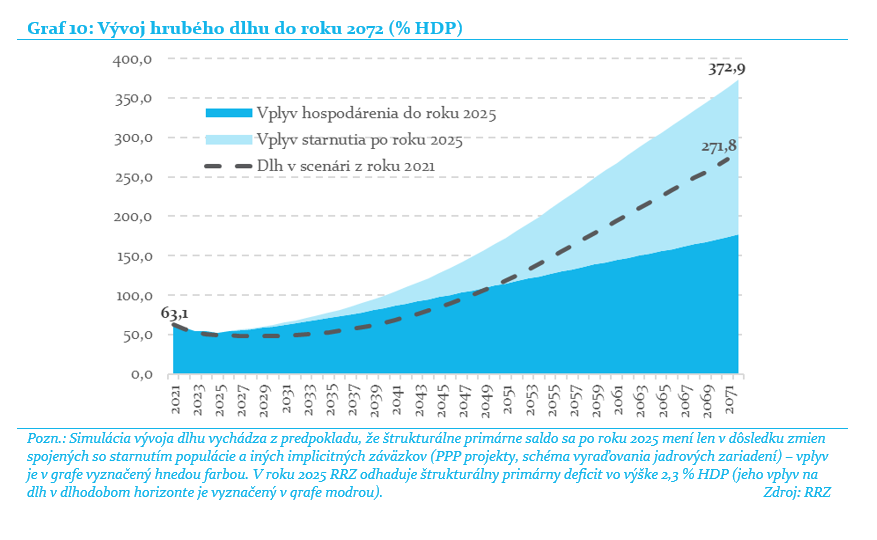

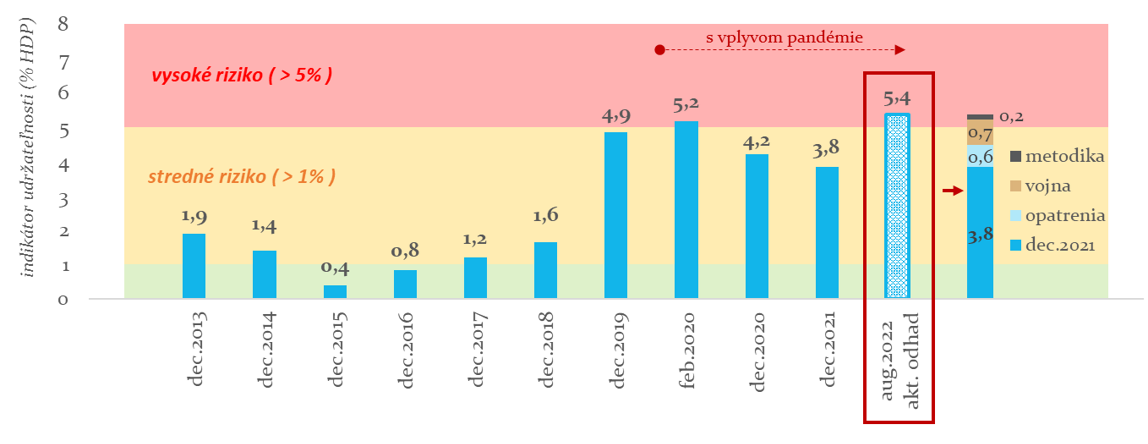

Ešte pred pandémiou koronavírusu dosiahol indikátor dlhodobej udržateľnosti úroveň vysokého rizika a bol tak na najhoršej úrovni od roku 2013. Podobne aj v medzinárodnom porovnaní, dlhodobá udržateľnosť verejných financií na Slovensku bola podľa výpočtov Európskej komisie najhoršia v EÚ[3]. Následne výsledky rozpočtu v rokoch 2020 a 2021 spolu so zotavením ekonomiky znížili domáci ukazovateľ udržateľnosti pozitívnejšie do pásma stredného rizika. K zhoršeniu udržateľnosti prichádza v priebehu roka 2022 najmä vplyvom konfliktu na Ukrajine[4] (príspevok 0,7 p.b.) a schválených opatrení vlády[5] (s príspevkom 0,6 p.b.). RRZ odhaduje zhoršenie ukazovateľa opätovne do pásma vysokého rizika. Opatrenia vlády tak pravdepodobne vymažú časť zlepšenia udržateľnosti do stredného pásma z predchádzajúcich dvoch rokov a spolu s ruskou agresiou na Ukrajine ukazovateľ opätovne zhoršia do pásma vysokého rizika[6].

Vzhľadom na zlý stav verejných financií, schvaľovanie zmien s významným trvalým negatívnym dopadom na rozpočet bez toho, aby došlo k ich prefinancovaniu, je podľa RRZ v rozpore s hlavným cieľom rozpočtovej zodpovednosti. Prijatie kompenzačných opatrení s trvalým vplyvom v rovnakom rozsahu, RRZ vníma v súčasnom stave verejných financií ako minimálny štandard, ktorý by si vláda a parlament mali osvojiť.

Je pravdou, že významná časť aktuálne odhadovaného zhoršenia dlhodobej udržateľnosti je spôsobená externými faktormi mimo kontroly vlády. Keďže však priamo ovplyvňuje dlhodobé zdravie verejných financií, z dlhodobého hľadiska by vláda mala vyvíjať primerané kroky k zlepšovaniu udržateľnosti bez ohľadu na príčinu. Preto je dôležité ponúknuť hodnoverný plán ozdravovania verejných financií, vrátane kľúčovej, ale napriek tomu opakovane odkladanej kredibilnej reformy dôchodkového systému.

Potrebu zlepšovania dlhodobej udržateľnosti formálne umocňuje aj súčasná vysoká úroveň hrubého dlhu, ktorá je nad najvyšším sankčným pásmom dlhovej brzdy. Z tohto pohľadu je dôležité, aby očakávaný prudší pokles (hrubého) dlhu v strednodobom horizonte v dôsledku dočasných faktorov (vysoká miera inflácie v rokoch 2022 a 2023 a pokles hotovostnej rezervy) bol sprevádzaný aj konsolidačnými opatreniami vlády, čím by aktívne prispela k poklesu podielu čistého dlhu na HDP aj v súlade s požiadavkou druhého sankčného pásma dlhovej brzdy.

RRZ preto uvítala[7] uzákonenie limitu verejných výdavkov v marci 2022. K plneniu hlavného cieľa zákona by mala prispieť ich implementácia do rozpočtového procesu, ku ktorej zatiaľ nedošlo a je v štádiu prípravy. Zároveň platí, že výdavkové limity pre roky 2023 a 2024, z dôvodu ich prvotného zavádzania, nemusia byť účinným nástrojom na okamžité zlepšenie udržateľnosti, nakoľko ich nastavenie ovplyvňuje načasovanie schválenia určitej legislatívnej zmeny v Národnej rade SR v tomto roku[8]. Úspešná implementácia výdavkových limitov v tomto roku by umožnila, aby už v novom volebnom období boli efektívnym nástrojom riadenia rozpočtu s cieľom zlepšovať udržateľnosť.

Pozrite si galériu grafov k správe

Pravidlá rozpočtovej zodpovednosti

Na dosiahnutie dlhodobej udržateľnosti verejných financií zákon predpokladá existenciu výdavkových limitov a horný limit dlhu. Oba tieto nástroje by mali zabrániť nárastu dlhu nad zákonom stanovený horný limit počas najbližších desaťročí.

Limit dlhu verejnej správy

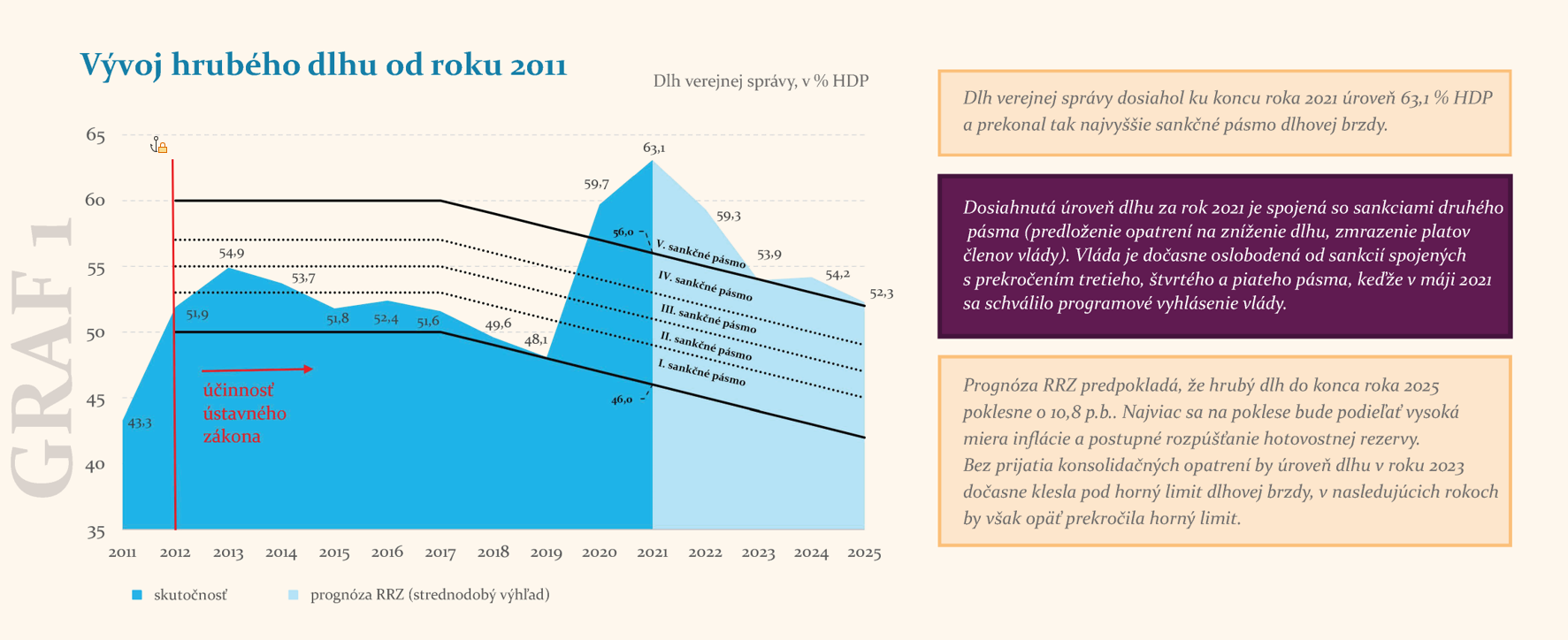

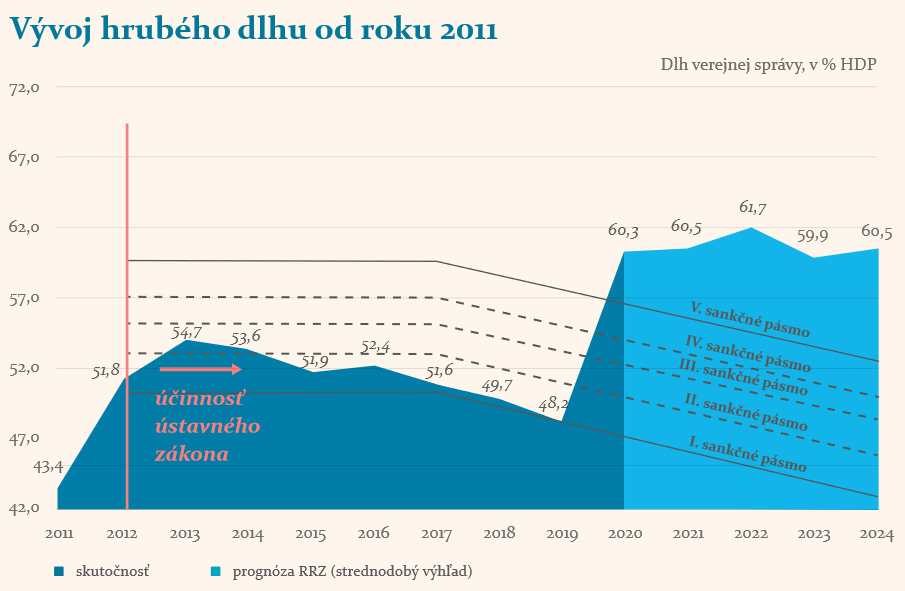

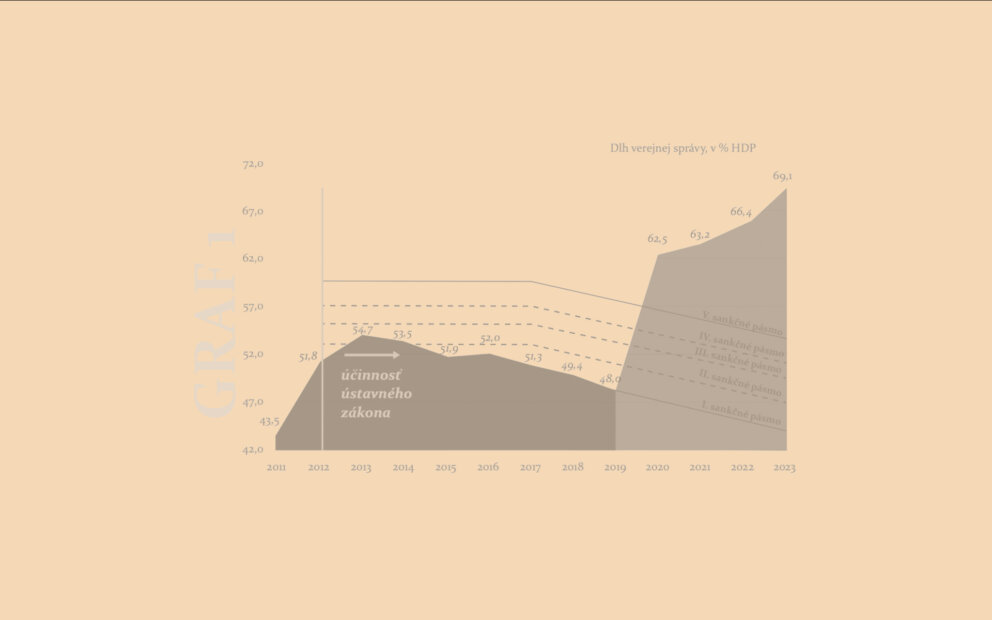

V apríli 2022 Eurostat zverejnil údaje o hrubom dlhu ku koncu roka 2021 na úrovni 63,1 % HDP a v porovnaní s obdobím pred pandémiou, t.j. stavom dlhu na konci roku 2019, dlh stúpol o 14,9 p.b. a druhý rok po sebe bol nad najvyšším sankčným pásmom ústavného limitu na dlh[9].

Vzhľadom na platné výnimky z uplatňovania prísnejších sankcií ústavného zákona[10], dosiahnutá výška dlhu za rok 2021 je v súčasnosti spojená so sankciami vyplývajúcimi z prekročenia druhého sankčného pásma dlhovej brzdy. Sankcie spočívajú v povinnosti pre vládu predložiť na rokovanie národnej rady návrh opatrení, ktorými navrhuje zabezpečiť zníženie dlhu a v roku 2022 by mali byť platy členov vlády maximálne na úrovni ich platov v predchádzajúcom rozpočtovom roku. Platy členov vlády sú v roku 2022 medziročne vyššie[11], čo je zatiaľ v rozpore s ústavným zákonom[12]. Návrh opatrení zatiaľ nebol predložený. Dôležitosť predloženia včasného a konkrétneho návrhu opatrení na zníženie dlhu zvyšuje skutočnosť, že úroveň dlhu je v súčasnosti nad horným limitom dlhovej brzdy a prísnejšie sankcie dlhovej brzdy sa začnú uplatňovať od mája 2023.

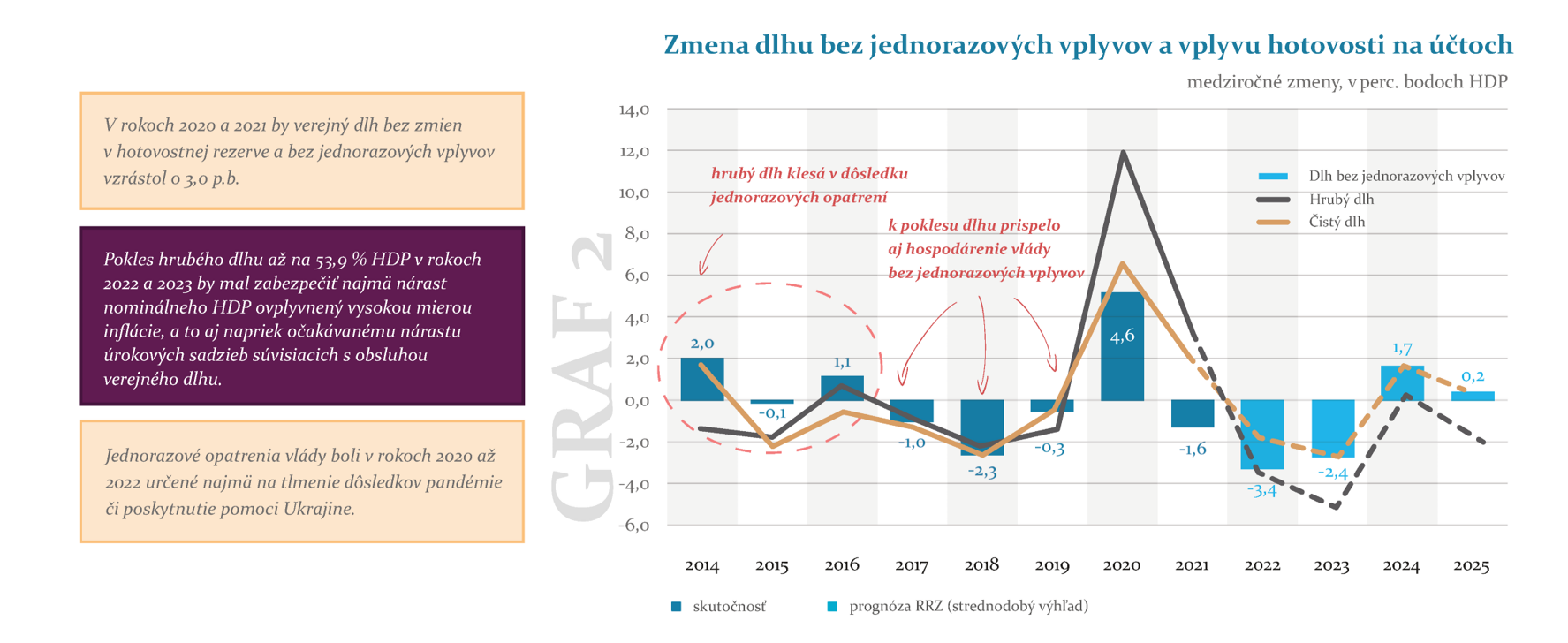

V strednodobom horizonte RRZ odhaduje[13], že hrubý dlh by sa vplyvom vysokej inflácie a postupného znižovania úrovne hotovostných rezerv znížil o 10,8 p.b. na 52,3 % HDP na konci roku 2025. Oba tieto faktory budú mať výrazný pozitívny, ale len dočasný vplyv na vývoj dlhu. Naopak vplyv rozpočtovej politiky vlády v podobe primárneho deficitu bude mať na vývoj dlhu v tomto horizonte výrazne negatívny vplyv.

Z hľadiska uplatňovania sankcií dlhovej brzdy by naplnenie aktuálnej prognózy RRZ znamenalo, že po zverejnení podielu hrubého dlhu na HDP za rok 2022 a po ukončení platných výnimiek v máji 2023 by mala vláda požiadať národnú radu o vyslovenie dôvery a viazať 3 % vybraných[14] výdavkov zo schváleného štátneho rozpočtu na rok 2023 (čo je približne 600 mil. eur). Zároveň by do 15. októbra 2023 mala predložiť do národnej rady návrh rozpočtu verejnej správy na rok 2024 s vyrovnaným alebo prebytkovým saldom a nerastúcimi výdavkami. Vzhľadom na odhadovaný vývoj deficitu v rokoch 2022 a 2023[15] by splnenie týchto sankcií znamenalo výrazný destabilizujúci zásah do hospodárskeho vývoja na Slovensku.

Limit verejných výdavkov

Ústavný zákon ako nevyhnutnú súčasť zodpovedného hospodárenia predpokladal od samého začiatku okrem limitu na dlh aj zavedenie operatívneho nástroja riadenia rozpočtu – výdavkových limitov. Napriek tomu do roku 2022 tento hlavný operatívny nástroj nebol uzákonený, čím dochádzalo k protiústavnému stavu[16]. Až po vyše 10 rokoch s účinnosťou od 1. apríla 2022 sa limit verejných výdavkov stáva hlavným rozpočtovým nástrojom na dosiahnutie dlhodobej udržateľnosti verejných financií, pričom limity by sa prvýkrát mali uplatniť na roky 2023 až 2025. RRZ túto legislatívnu zmenu uvítala, nakoľko schválením prvých limitov verejných výdavkov v NR SR a ich implementáciou do rozpočtového procesu by tak došlo k odstráneniu stavu, ktorý porušoval ústavný zákon.

Žiaľ, výdavkové limity zatiaľ neboli schválené. Bráni tomu absencia finálnej dohody medzi MF SR a RRZ ohľadne metodiky výpočtu limitov[17], a preto RRZ zatiaľ nemôže predložiť vypočítané výdavkové limity do NR SR. V záujme sfunkčnenia výdavkových limitov považuje RRZ za kľúčové, aby bola včas dosiahnutá dohoda s MF SR na metodike. Keďže termín na predloženie návrhu rozpočtu verejnej správy na roky 2023 až 2025 do NR SR, ktorý by už mal byť zostavený v súlade platnými limitmi, je do 15. októbra 2022, limity by mali byť schvaľované počas septembrovej schôdze NR SR[18]. V prípade dohody na metodike v neskoršom období by existovalo riziko potreby prepracovania vládou schváleného návrhu rozpočtu verejnej správy predloženého do NR SR.

K posilneniu záväznosti výdavkových limitov by výrazne prispelo aj ich ústavné ukotvenie tak, ako sa pôvodne predpokladalo v návrhu novely ústavného zákona o rozpočtovej zodpovednosti. Výrazne by sa tým znížilo riziko, že tento nástroj bude podliehať zmenám, ktoré oslabia alebo úplne zrušia jeho schopnosť zabezpečovať efektívne napĺňanie hlavného cieľa výdavkových limitov. Navyše zavedenie výdavkových limitov si vyžaduje aj úpravu existujúceho ústavného zákona o rozpočtovej zodpovednosti tak, aby sa zabezpečila konzistentnosť pravidiel (sankcie, úľavy a únikové klauzuly) výdavkových limitov a dlhovej brzdy.

Osobitné ustanovenia pre územnú samosprávu

V prípade pravidiel týkajúcich sa samospráv sa sledujú tri oblasti: 1/ či štát finančne kryl straty samospráv; 2/ či došlo k presunutiu nových úloh a kompetencií na samosprávy bez finančného krytia a 3/ výška dlhu samospráv.

- RRZ konštatuje, že štát finančne nekryl straty samospráv. Štát však pokračoval v zlepšovaní hospodárenia samospráv[19] poskytovaním úverov za veľmi výhodných podmienok (neúročené, bez zabezpečenia, s možnosťou ich odpustenia). Je potrebné prijať také legislatívne zmeny, ktoré stanovia pravidlá aj v tejto oblasti tak, aby sa zabránilo prípadnému selektívnemu zvýhodňovaniu samospráv a predchádzaniu ich platobnej neschopnosti v budúcnosti.

- Podľa dostupných informácií v priebehu roku 2021 nedošlo podľa RRZ k vytvoreniu nových úloh pre samosprávu, ktoré by si vyžadovali zabezpečenie ich financovania zo strany štátu[20]. Povinnosť zabezpečiť adekvátne finančné zdroje sa podľa ústavného zákona nevzťahuje na zmeny v existujúcich kompetenciách samospráv, ktoré nemajú významné finančné vplyvy a existujú mechanizmy, pomocou ktorých môže samospráva získať zdroje iným spôsobom (napr. zvýšením daní alebo prenesením nákladov na prijímateľov služieb)[21].

Výrazný vplyv na hospodárenie samospráv bude mať schválenie tzv. rodinného balíčka opatrení[22] v júni 2022 v skrátenom legislatívnom konaní. Jeho súčasťou síce neboli nové povinnosti ani kompetencie, avšak prostredníctvom výpadku príjmov dôjde k zásadnému ovplyvneniu ich hospodárenia. Okrem náhleho poklesu príjmov a zhoršenia salda oproti súčasnej legislatíve dôjde aj k skokovému zvýšeniu pomerového ukazovateľa dlhu s dopadom na možné sankcie až pokuty pre samosprávy. Ústavný zákon neumožňuje vytvárať nové úlohy pre samosprávy bez zabezpečenia adekvátneho financovania. Hoci opačný postup zákon explicitne nespomína, logicky z toho vyplýva, že výrazné znižovanie financovania samospráv má byť doplnené adekvátnym znížením povinností alebo auditom adekvátnosti financovania samospráv – k čomu nedošlo[23].

Z hľadiska transparentnosti prijímania opatrení s presahom na rozpočty samospráv došlo k zavedeniu[24] povinnosti vyčísľovať vplyvy nových opatrení na samosprávy v rámci doložiek vplyvov spolu s uvedením informácie, či sa ustanovujú nové úlohy samosprávam v zmysle ústavného zákona.

- V prípade samospráv s nadmerným dlhom[25] boli ukončené správne konania o uložení pokuty za rok 2020. Kým všetky VÚC mali dlh pod stanoveným limitom, zo 42 prvotne identifikovaných obcí po zohľadnení zákonných výnimiek a kontrole vykázaných hodnôt bola pokuta uložená 5 obciam. Za rok 2021 hrozí pokuta predbežne 41 obciam, v súčasnosti prebieha overovanie vykázaných hodnôt. Ďalších 40 obcí bolo oslovených, pretože nepodali potrebné finančné výkazy. Všetky VÚC mali aj za rok 2021 dlh pod zákonom stanoveným limitom.

Plnenie dlhového pravidla samospráv s možnosťou uloženia pokuty MF SR prvýkrát posudzovalo za rok 2015, zatiaľ však nezverejnilo ani jedno vyhodnotenie. RRZ odporúča, aby MF SR transparentne zverejňovalo[26] všetky informácie súvisiace s overovaním výšky dlhu samospráv a uložením pokút.

Pravidlá rozpočtovej transparentnosti

Pravidlá rozpočtovej transparentnosti definované ústavným zákonom boli z formálneho hľadiska takmer v plnej miere splnené. Makroekonomické a daňové prognózy boli schválené príslušnými nezávislými výbormi a zverejnené v termínoch, ktoré ukladá ústavný zákon. Rozpočet verejnej správy na roky 2022 až 2024 obsahoval s výnimkou informácií o väčšine podnikov s majetkovou účasťou Ministerstva zdravotníctva SR (zdravotnícke zariadenia a Všeobecná zdravotná poisťovňa) všetky zákonom definované údaje. Súhrnná výročná správa za rok 2020 obsahovala všetky údaje stanovené zákonom.

RRZ popri zákonom definovaných požiadavkách posudzuje rozpočtovú transparentnosť aj z hľadiska vypovedacej schopnosti a zrozumiteľnosti informácií uvedených v hodnotených dokumentoch, konzistentného použitia metodiky ESA2010 a miery kontroly parlamentu nad schvaľovaním a plnením rozpočtu. Do týchto oblastí smerovali aj odporúčania RRZ v správe z augusta 2021[27]. Vo viacerých oblastiach došlo v roku 2021 k zlepšeniu v porovnaní s predchádzajúcimi rokmi, avšak niektoré negatíva naďalej pretrvávajú.

Pozitívne možno vnímať nasledovné zmeny, ktoré sa začali postupne implementovať do rozpočtového procesu resp. prispeli ku skvalitneniu analytických výstupov RRZ:

- Rada hodnotí pozitívne skutočnosť, že s cieľom lepšie a transparentnejšie pripravovať predpoklady rozpočtu došlo k rozšíreniu nezávislého posúdenia položiek príjmov a vybraných výdavkov[28].

- Pokračovala snaha o zefektívnenie verejných investícií cez princíp nulového štartovacieho rozpočtu (zero-based budgeting). Jej cieľom je zohľadnenie pripravenosti a ekonomickej návratnosti nových investícií. Malo by to časom automaticky znamenať aj vytvorenie zásobníka pripravených investičných projektov, ktoré by mohli zväčšiť schopnosť štátu efektívne investovať.

- Zvýšila sa informovanosť NR SR a verejnosti o použití všetkých rozpočtovaných rezerv[29] v priebehu daného roka, keďže súčasťou rozpočtu sa stali aj informácie o čerpaní daných rezerv k 31. augustu 2021[30].

- Došlo k zlepšeniu prístupu RRZ k údajom od iných inštitúcií potrebných pre riadne vykonávanie svojho mandátu[31]. Ide najmä o údaje z oblasti sociálnych vecí (dôchodkový systém, sociálne dávky, služby zamestnanosti, sociálne služby), zdravotníctva, vysokého školstva a registra obyvateľov.

Popri uvedených pozitívach RRZ identifikovala aj nedostatky, ktorých náprava by mohla viesť k ďalšiemu skvalitneniu rozpočtovej transparentnosti a celého rozpočtového procesu:

- Naďalej chýba skutočné viacročné rozpočtovanie. Rozpočet bol zostavený v súlade s rozpočtovým cieľom iba v roku 2022, nie v ďalších rokoch. Kľúčové ukazovatele rozpočtu (štrukturálne saldo, prognóza hrubého a čistého dlhu) boli opakovane prezentované za predpokladu splnenia rozpočtových cieľov, čím vytvárali priaznivejší obraz o verejných financiách v porovnaní s jeho aktuálnym stavom.

- Súčasný legislatívny rámec schvaľovania rozpočtu v Národnej rade SR nie je z pohľadu predmetu a obsahu schvaľovaných dokumentov vyhovujúci. Schvaľovanie hotovostného štátneho rozpočtu NR SR na najbližší rok je dané historicky a už nepostačuje na zachytenie kľúčových sledovaných parametrov verejných financií a všetkých zmien vo verejných financiách v súlade s európskou metodikou ESA2010 a najlepšou medzinárodnou praxou[32]. To následne zabraňuje kvalitnejšej diskusii napr. pri novele štátneho rozpočtu[33], ako aj jednoduchšej implementácii výdavkových limitov[34].

- Významné legislatívne zmeny[35] sa opakovane schvaľujú aj po tom, ako vláda schválila návrh rozpočtu a predložila ho do parlamentu, pričom ich vplyvy sa už do rozpočtu nezahŕňajú. Nižšia transparentnosť v oblasti rozhodovania o zahrnutí opatrení do rozpočtu verejnej správy sťažuje vyhodnotenie rozpočtu z pohľadu dosiahnutia deklarovaných cieľov v oblasti salda rozpočtu.

- K zlepšeniu informovanosti by mohlo dôjsť u štátnych podnikov. Stručný komentár k predpokladaným hospodárskym výsledkom jednotlivých podnikov by umožnil lepšie posúdenie prípadných rizík plynúcich z hospodárenia podnikov vo vlastníctve štátu, resp. MH Manažment, a.s.

- Klepšej vypovedacej hodnote ukazovateľa čisté bohatstvo by mohlo napomôcť ocenenie zatiaľ nevyčíslených zložiek čistého bohatstva. Z pohľadu hlbšej analýzy vplyvov opatrení vlády na čisté bohatstvo je potrebné vytvoriť technické predpoklady pre zber údajov a v spolupráci s RRZ definovať metodiku previazania zmeny čistého bohatstva so saldom rozpočtu.

[1] Zákon č. 493/2011 Z. z. o rozpočtovej zodpovednosti. Vyhodnotenie plnenia pravidiel je uvedené v prílohe č. 1.

[2] Ústavným zákonom č. 422/2020 Z. z. sa s účinnosťou od 1. januára 2021 doplnil článok 55a do Ústavy Slovenskej republiky č. 460/1992 Zb.

[3] Jedná sa o tzv. indikátor S2, podľa správy Európskej komisie k hodnoteniu programu stability z roku 2021 (Statistical Annex providing background data relevant for the assessment of the 2021 Stability and Convergence Programmes; SWD(2021) 501 final).

[4] Ide o vplyv aktualizácie makroekonomickej prognózy na verejné financie, čo zjednodušene možno pripísať ruskej agresii, keďže odhad ukazovateľa na rok 2021 vychádzal z makroekonomickej prognózy zostavenej tesne pred vypuknutím vojny. Odhad neobsahuje vplyv záväzku vlády zvýšiť výdavky na obranu na 2 % HDP ročne. Ak by došlo k zahrnutiu tohto záväzku, príspevok vplyvu konfliktu na Ukrajine k zhoršeniu ukazovateľa udržateľnosti by bol 0,9 p.b.

[5] Medzi opatrenia s najvýraznejším vplyvom patrí tzv. rodinný balíček (zvýšenie prídavkov na dieťa, daňového bonusu a zavedenia príspevku na voľnočasové aktivity detí), ktorý prispieva k zhoršeniu udržateľnosti o 0,7 p.b.

[6] Bez ruskej agresie by ukazovateľ dlhodobej udržateľnosti ostal v pásme stredného rizika na úrovni 4,6 % HDP.

[7] Stanovisko RRZ z 16. marca 2022.

[8] Napríklad v prípade negatívnych vplyvov na verejné financie zo zvýšenia prídavkov na dieťa, daňového bonusu a zavedenia príspevku na voľnočasové aktivity detí, nebudú limity od vlády vyžadovať ich okamžitú kompenzáciu, nakoľko došlo k ich schváleniu pred schválením výdavkových limitov na rok 2023. Po zavedení výdavkových limitov môže preto dôjsť vo východiskovom roku 2022 k zhoršeniu udržateľnosti z dôvodu vládou prijatých opatrení.

[9] K definitívnemu potvrdeniu podielu dlhu na HDP dôjde v jesennej notifikácii v októbri 2022.

[10] Povinnosť uplatňovať sankcie spojené s prekročením tretieho, štvrtého a piateho sankčného pásma dlhovej brzdy sa nevzťahuje na obdobie 24 mesiacov od schválenia programového vyhlásenia vlády. Keďže Národná rada SR schválila dňa 30. apríla 2020 Programové vyhlásenie vlády SR na roky 2020 až 2024 a dňa 4. mája 2021 schválila Programové vyhlásenie vlády SR na roky 2021 až 2024, povinnosti vyplývajúce z prekročenia uvedených sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti by sa mohli uplatniť najskôr od mája 2023.

[11] Na základe informácií, ktoré si RRZ vyžiadala od Úradu vlády SR, plat člena vlády v roku 2022 je určený vo výške 4 905 eur. Plat člena vlády v roku 2021 bol určený vo výške 4 590 eur.

[12] Podľa vyjadrenia Úradu vlády SR sa hľadá procesne správny spôsob riešenia vzniknutej situácie tak, aby bola uvedená sankcia splnená.

[13] RRZ, Strednodobý semafor, verzia 2022/07, august 2022.

[14] Podľa čl. 5 ods. 6 písm. a) ústavného zákona č. 493/2011 Z. z. o rozpočtovej zodpovednosti ministerstvo financií viaže od prvého kalendárneho mesiaca nasledujúceho po zverejnení výšky dlhu výdavky štátneho rozpočtu vo výške 3 % z celkových výdavkov štátneho rozpočtu schválených zákonom o štátnom rozpočte na príslušný rozpočtový rok znížených o výdavky na správu štátneho dlhu, o prostriedky Európskej únie, prostriedky štátneho rozpočtu na financovanie spoločných programov Slovenskej republiky a Európskej únie, odvody do Európskej únie, transfery Sociálnej poisťovni a o výdavky na likvidáciu škôd spôsobených živelnými pohromami.

[15] RRZ odhaduje deficit verejnej správy vo výške 3,7 % HDP v roku 2022 a 3,1 % HDP v roku 2023. MF SR v súčasnosti odhaduje deficit vo výške 4,9 % HDP v roku 2022.

[16] GIBA, M., BUJŇÁK, V.: Ústavnoprávna analýza vybraných ustanovení ústavného zákona o rozpočtovej zodpovednosti zo dňa 31.07.2020, s. 29: „Ak v súčasnosti nejestvujú efektívne výdavkové limity, ktorých existenciu predpokladá čl. 7 ods. 3 v spojení s čl. 1 ÚZoRZ, potom ide o protiústavný stav, za ktorý nesú zodpovednosť tie subjekty, ktoré majú povinnosť tieto limity v adekvátnej podobe vytvoriť. Je dôležité im túto skutočnosť intenzívne pripomínať a pritom zdôrazňovať, že nejde o maličkosť, ale o otázku dodržiavania ústavného poriadku štátu.“

[17] Príprava metodiky a diskusie na technickej úrovni s MF SR začali ešte pred schválením novely zákona. Väčšinu významných pripomienok nevyhnutných pre výpočet limitov na roky 2023 až 2025 sa podarilo rokovaniami vyriešiť, vďaka čomu RRZ dňa 31. mája 2022 metodiku na svojom zasadnutí schválila a MF SR udelilo predbežný súhlas s jej znením. Vzhľadom na celkovú komplexnosť a náročný proces implementácie si však MF SR vyžiadalo ešte dodatočný čas na jej posúdenie do 11. júla 2022. Dňa 8. júla 2022 MF SR zaslalo RRZ list, ktorým vznieslo pripomienky k predbežnému zneniu metodiky a až do ich vyriešenia predbežný súhlas s metodikou stiahlo. Na dané pripomienky RRZ odpovedala obratom listom, pričom dňa 14. júla 2022 sa uskutočnilo stretnutie, na ktorom bola deklarovaná obojstranná súčinnosť pri hľadaní dohody. K dnešnému dňu RRZ nemá zo strany MF SR reakciu na navrhované riešenia RRZ.

[18] V zmysle harmonogramu schôdzí NR SR je štandardný termín na doručenie návrhov, ktoré by mali byť zaradené na septembrovú schôdzu NR SR, do 26. augusta 2022.

[19] V roku 2021 vláda poskytla návratné finančné výpomoci dvom mestám (Košiciam a Prešovu) na výkon samosprávnych pôsobností v oblasti cestnej infraštruktúry, investícií do majetku miest a mestskej hromadnej dopravy. Vláda tiež upravila splátkový kalendár mestu Košice v rámci zmluvy o návratnej finančnej výpomoci z roku 2014.

[20] Ustanovenie ústavného zákona o rozpočtovej zodpovednosti o zabezpečení primeraného financovania samospráv pri nových úlohách sa vzťahuje na nové úlohy pri výkone originálnej právomoci územnej samosprávy. Na financovanie nových úloh v rámci preneseného výkonu štátnej správy existuje ústavná garancia v rámci Ústavy (čl. 71 ods. 1 Ústavy: „Na obec a vyšší územný celok možno zákonom preniesť výkon určených úloh miestnej štátnej správy. Náklady takto preneseného výkonu štátnej správy uhrádza štát.“).

[21] Súčasné znenie ústavného zákona neobsahuje objektívne kritériá, ktoré by umožňovali RRZ jednoznačne vyhodnotiť súlad s ústavným zákonom. Objektívne hodnotenie vplyvu presunutých kompetencií na rozpočty samospráv nie je možné kvôli chýbajúcej porovnávacej základni. Na to, aby sa ústavný zákon v tejto oblasti stal účinným, by bolo potrebné uskutočniť audit, ktorý by zhodnotil aktuálny stav kompetencií samospráv a ich finančné krytie zo strany štátu. RRZ okrem iného považuje za dôležité vyhodnocovať vplyvy opatrení v kontexte dlhšieho časového obdobia a tiež toho, ako sa v čase tieto úlohy menia aj vo vzťahu k ich finančným zdrojom.

[22] Ide o zvýšenie prídavkov na dieťa, daňového bonusu a zavedenia príspevku na voľnočasové aktivity detí. Vládny návrh o financovaní voľného času dieťaťa sa v NR SR prijal bez toho, aby prešiel medzirezortným pripomienkovým konaním v skrátenom legislatívnom procese dňa 24. mája 2022. Následne ho prezidentka vrátila na opätovné prerokovanie, k opätovnému schváleniu zákona v NR SR došlo 22. júna 2022.

[23] Inak by bolo možné obchádzať ustanovenia zákona simultánnym zvýšením povinností aj financovania a neskorším znížením financovania, čo by v konečnom dôsledku znamenalo len zvýšenie povinností bez finančného krytia.

[24] Zmena sa zaviedla prostredníctvom aktualizácie Jednotnej metodiky pre posudzovanie vybraných vplyvov, ktorú schválila vláda uznesením dňa 8. júna 2022 s účinnosťou od 10. júna 2022.

[25] Prekročenie limitu dlhu vo výške 60 % bežných príjmov predchádzajúceho roka. Presná definícia ukazovateľa je uvedená v prílohe 6.

[26] RRZ nemá k dispozícii upravené finálne podkladové údaje o výške dlhu obcí, ktoré MF SR zistilo v rámci overovania vykázaných hodnôt v identifikovaných obciach.

[27] Vyhodnotenie plnenia odporúčaní RRZ je uvedené v prílohe 2.

[28] Prognóza Výboru pre daňové prognózy sa od začiatku roku 2021 rozšírila o nasledovné položky: príjmy z predaja emisných kvót, nedaňové príjmy Národnej diaľničnej spoločnosti, dividendy, odvod z hazardných hier, nemocenské dávky, dávky zo starobného a invalidného poistenia a dávky v nezamestnanosti,.

[29] Ide o §10, ods.4 zákona č. 523/2004 Z.z. o rozpočtových pravidlách verejnej správy.

[30] Prehľad o čerpaní rezerv za celý rok 2021 bol v zmysle zákona o rozpočtových pravidlách zverejnený v rámci štátneho záverečného účtu.

[31] Ústavný zákon o rozpočtovej zodpovednosti (čl. 4, ods. 2) síce priznáva RRZ právo vyžadovať súčinnosť od subjektov verejnej správy pri poskytovaní údajov súvisiacich s výkonom jej pôsobnosti, ale v praxi toto ustanovenie nepostačovalo na to, aby oslovené subjekty poskytli potrebné údaje. Z toho dôvodu sa do príslušných zákonov upravujúcich konkrétnu oblasť explicitne doplnila povinnosť poskytovať údaje RRZ.

[32] Zostavovanie rozpočtov viacerých členských krajín OECD (napríklad Austrália, Nový Zéland, Rakúsko, Dánsko, Veľká Británia, Švajčiarsko) vychádza z akruálnych princípov (podľa Accrual practices and reform experiences in OECD countries, Results of the 2016 OECD Accruals Survey, OECD Journal on Budgeting, Volume 2016 Issue 1).

[33] Chýbajúce vyčíslenie deficitu v metodike ESA2010.

[34] Výdavkové limity sú definované v ESA2010 metodike.

[35] Vláda dňa 3. novembra 2021 schválila novelu zákona o sociálnom poistení, v ktorej sa navrhlo zrušenie ročného zúčtovania v sociálnom poistení v súvislosti s pripravovanou daňovo-odvodovou reformou. Vplyv tejto legislatívnej zmeny neposudzoval pred schválením rozpočtu v parlamente Výbor pre daňové prognózy. Na 51. schôdzi NR SR v novembri 2021 bola schválená legislatívna zmena vo financovaní cirkevných a súkromných školských zariadení s účinnosťou od 1. januára 2022, ktorá rovnako nebola zapracovaná v rozpočte VS.

Galéria