Vzniká časový nesúlad medzi novými výdavkami a úsporami. Navyše odporúčaný návrat do udržateľného obdobia z roku 2018 je len na 70 %.

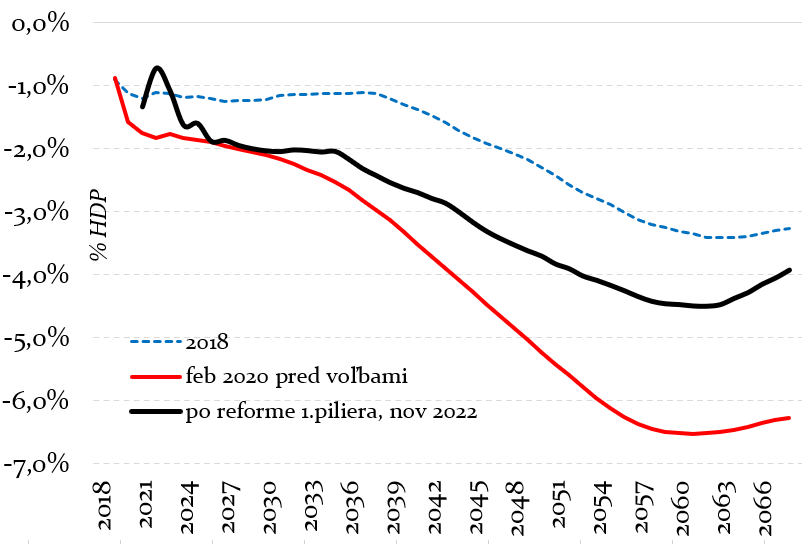

Existuje odborný konsenzus, že najmä zastropovaním veku odchodu do dôchodku v roku 2019 sa trvale narušila finančná stabilita našich dôchodkov. Dodatočné opatrenia pred voľbami začiatkom roku 2020 predstavovali ešte „ranu istoty“ a výrazne prispeli k tomu, aby Slovensko podľa Európskej komisie dosiahlo najhoršiu dlhodobú udržateľnosť verejných financií v EÚ[1]. Takýto stav verejných financií je dlhodobo neudržateľný, inými slovami, nebolo možné, aby vláda našim občanom tieto prísľuby naozaj splnila v dlhodobom horizonte. Náš „demografický“ verejný dlh vytvorený z dôchodkov by totiž postupne bankrotoval schopnosť štátu tento dlh splácať. Alebo inými slovami, ak by sme chceli financovať tieto zmeny v dôchodkoch, museli by sme inde vo verejných financiách šetriť každý rok 2,5 % HDP (2,7 mld. eur).

Dodatočný deficit, ktorý by vytvoril takto finančne destabilizovaný dôchodkový systém by prirodzene o 20-30 rokov začal ohrozovať samotnú schopnosť štátu financovať svoj dlh.

Deficit tvorený 1. pilierom mal v čase vybuchnúť

Zdroj: RRZ

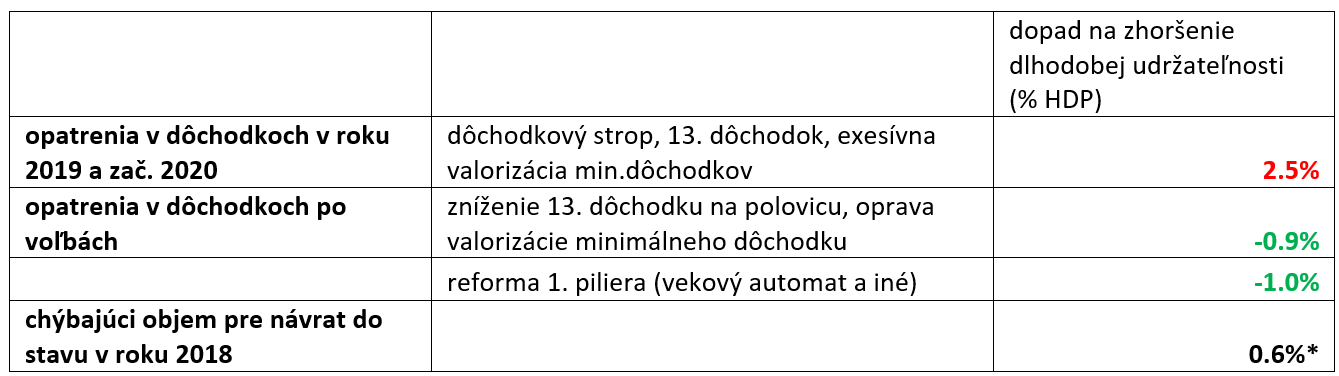

Nová vláda na destabilizáciu dôchodkov pomerne rýchlo reagovala znížením 13. dôchodku na cca polovicu a dočasným zmrazením valorizácie „nafúknutých“ minimálnych dôchodkov s cieľom postupne prinavrátiť ich veľkosť späť na udržateľnú úroveň[2].

To však riešilo len tretinu zdedenej finančnej diery. Hlavná destabilizačná mína pre budúcu finančnú stabilitu dôchodkov, strop dôchodkového veku, sa opravila až teraz schválením dôchodkovej reformy 1. piliera. Nakoľko však popri znovuzavedení vekového automatu schválil parlament aj iné výdavkové opatrenia, po voľbách nová vláda navrátila cca 70% finančnej stability dôchodkov v porovnaní so stavom z roku 2018 [3]. Preto si súčasný dôchodkový systém bude vyžadovať dodatočné dlhodobé financovanie aspoň na úrovni 0,6 % HDP (v porovnaní s rokom 2018). Aj to len za predpokladu, že vekový automat nebude znova zrušený.

Opravovanie finančnej stability dôchodkov – priblíženie roku 2018, ale nie úplné

(*) vzhľadom na nápočet v rozdielnych časoch to môže byť mierne vyššie na úrovni 0,9%. Zdroj: RRZ

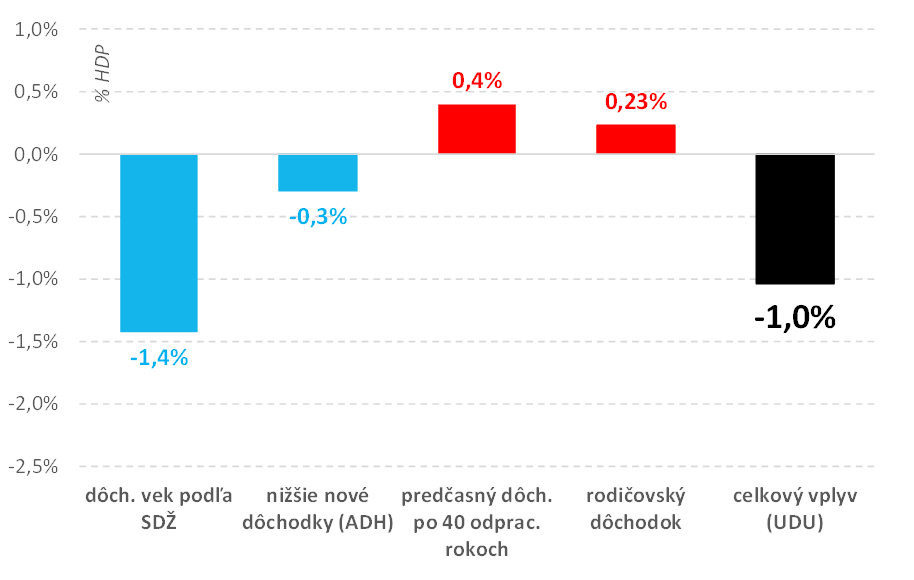

Vekový automat – hlavný stabilizujúci nástroj garantujúci vyplácanie dôchodkov do budúcnosti (-1,4% HDP)

Pri zvyšovaní strednej dĺžky života a pri súčasnej demografii bez výraznej imigrácie Slovensko jednoducho nemôže mať dlhodobo finančne stabilný dôchodkový systém bez automatického prispôsobenia veku odchodu do dôchodku [4]. Forma prispôsobenia môže byť rôzna, dôchodkový vek môže brať do úvahy predlžovanie dĺžky života o počet zdravých rokov, alebo v čase zachovávať pomer obdobia prispievania a obdobia na dôchodku. Navrhovaný systém podľa dnešných dát by ani o 50 rokov nemal zvýšiť dôchodkový vek na 70 rok, čo sa často používalo ako strašenie. Jedná sa o automatické prispôsobenie (nie nutne len zvyšovanie). Napr. ak by koronakríza trvala dlhšie, dôchodkový vek by sa férovo vôbec nezvyšoval, a mohol by aj klesnúť.

Na čo sa však zabúda je, že dlhšie šetrenie má za následok aj vyššie dôchodky. Priznaný dôchodok by pre dnešného stredoškoláka mohol byť vyšší až o cca 12 % [5].

A preto hlavná výčitka schválenej reformy spočíva v tom, že občanom negarantovala trvalejšiu finančnú stabilitu dôchodkov ústavným ukotvením automatu dôchodkového veku. O to viac, že reforma obsahuje pre najbližšie roky nárast výdavkov. Aby sa čo najviac znížila pravdepodobnosť tzv. gréckeho scenára, kedy sa štát pred bankrotom chránil aj prudkým znížením dôchodkov. Schválený vekový automat zlepšuje udržateľnosť až o 1,4 % HDP.

Predčasný dôchodok po 40 odpracovaných rokoch (+0,4 % HDP)

Zavedenie predčasného dôchodku po 40 odpracovaných rokoch je najdrahším opatrením[6] v schválenej dôchodkovej reforme. A pritom nemuselo by byť, ak by ministerstvo akceptovalo pripomienky RRZ, IFP či NBS, aby sa hranica 40 rokov previazala s rastúcou strednou dĺžkou života a zároveň aby dôchodky boli spravodlivo prepočítané[7] voči ostatným dôchodcom. Zníženie dôchodku za predčasnosť totiž nie je nastavené tzv. „aktuárne neutrálne“, ako v prípade štandardných predčasných dôchodkov. Inými slovami, je voči ostatným dôchodcom neférovo štedré. Takto špecifikované opatrenie teda môže nabádať ľudí odísť skôr do dôchodku, v časoch, keď nám bude v ekonomike klesať počet ľudí v pracovnom veku. Rast celej ekonomiky by sa spomalil a znížil tak dobiehanie našej životnej úrovni. Cena tohto opatrenia dosahuje až 0,4 % HDP.

Rodičovský dôchodok (+0,23 % HDP) vs. zníženie budúceho rastu dôchodkov tzv. ADH (-0,3 % HDP)

Zďaleka vo verejnej diskusii najkontroverznejším opatrením bol tzv. rodičovský dôchodok, ktorý má trvalý náklad 0,23% HDP[8]. Osobne sa domnievam, že niektorá obsahová časť kritiky tohto konceptu bola často predpojatá[9]. Slovensko totiž nemá imigráciu a dôchodky sú tak takmer výhradne platené našimi deťmi, ak samozrejme budú pracovať na Slovensku. Ich prínos bude priamo závisieť od ich platov (nakoľko z nich platia odvody). Naopak, výchova detí často spôsobuje výpadky v príjmoch, ako aj trvalý posun nižšie v príjmoch žien, o čo viac sa deťom venujú. Samotné intenzívnejšie venovanie sa deťom síce môže znižovať príjem hlavne matky (a teda aj jej dôchodok cez existujúcu príjmovú zásluhovosť) [10], ale zároveň zvyšuje potenciál vyššieho príjmu a teda aj zaplatených odvodov jej dieťaťa do nášho spoločného dôchodkového systému. Je preto úplne legitímne sa zamýšľať, či by výpočet dôchodku nemal odrážať “zásluhovosť” výchovy detí, nakoľko celkový dôchodkový systém z toho priamo benefituje.

Ak teda existuje spoločenská potreba prenastaviť dôchodky smerom k takejto vyššej zásluhovosti/spravodlivosti, konceptuálne som ešte nevidel presnejší mechanizmus, ktorý by vernejšie odrážal kontribúciu výchovy detí pre náš dôchodkový systém[11]. Z pohľadu zásluhovosti je potom prirodzene základné nastavenie rodičovského dôchodku: len pracujúce deti na Slovensku, nie paušálne ale podľa výšky nimi zaplatených odvodov[12]. Mimochodom, je to úplne podobné už existujúcej zásluhovosti voči príjmom, ktorú už máme v systéme.

Aj iná opakovaná kritika, že rodičovský dôchodok je pre bohatých je takisto nekorektná. Aj keď vyššie príjmoví rodičia zvyknú mať deti, ktoré zarábajú viac, ich počet je však nižší a môžu pracovať v zahraničí. Rodičovský dôchodok tak ani pôvodne nezvyšoval príjmovú nerovnosť v dôchodkoch. V súčasnom schválenom znení, keď sa zastropoval maximálny rodičovský dôchodok pri relatívne nízkej úrovni, sa tak situácia ešte viac posunie smerom k nižšie príjmovým (a viac detným rodinám), a teda k zníženiu príjmových nerovností v dôchodkoch. Aká časť výpočtu dôchodku má byť zásluhová (podľa kontribúcie) a aká časť solidárna (každý rovnaký dôchodok) je hodnotová/politická otázka. Štandardne pravicové strany preferujú zásluhovosť, ktorá však prirodzene skôr zvyšuje príjmovú nerovnosť.

Naopak ľavicové strany preferujú nivelizáciu rozdielov v dôchodkoch a teda solidaritu. Obe krajné riešenia nie sú ideálne, nakoľko zásluhovosť znižuje benefit „poistenia“ a naopak solidarita znižuje motiváciu platiť odvody[13]. Opatrenie ako schválený rodičovský dôchodok však na jednej strane zvyšuje „zásluhovosť“, ale zároveň môže paradoxne dokonca zlepšovať príjmovú nerovnosť v dôchodkoch.

Čo naopak môže byť korektná kritika ? V prvom rade, pri tak deficitnom dôchodkovom systéme do budúcnosti, priniesť dodatočný “14. dôchodok” do systému bez rušenia objemovo rovnakých iných výdavkových prísľubov robí samozrejme systém finančne menej stabilný. Prirodzená možnosť bola napríklad transformovať existujúci 13. dôchodok na rodičovský dôchodok. Alebo štandardným zdanením dôchodkov[14] si vytvoriť zdroje na 14.dôchodok. Schválený zákon si tento priestor vytvára 5% znížením rastu budúcich dôchodkov (tj, dôchodky by rástli 95% tempom rastu miezd, namiesto 100 % tempom ako doteraz).

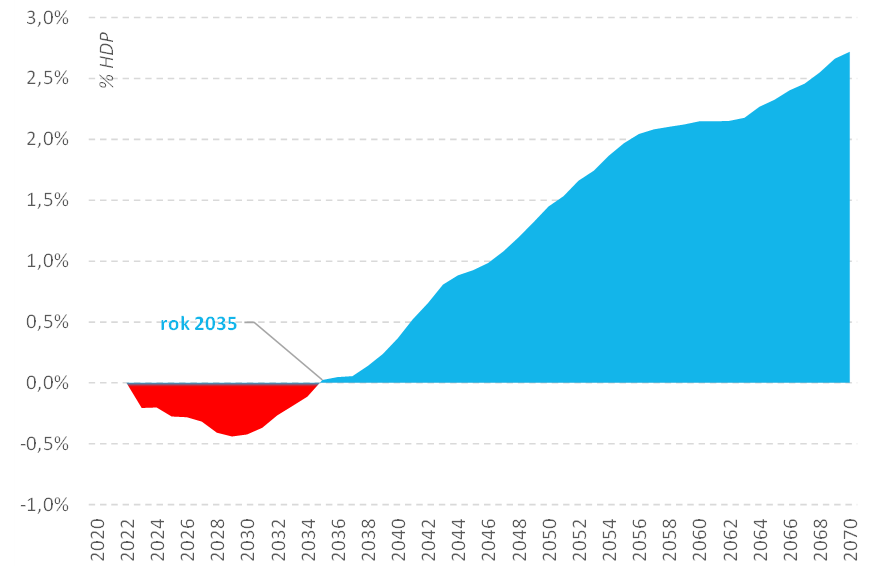

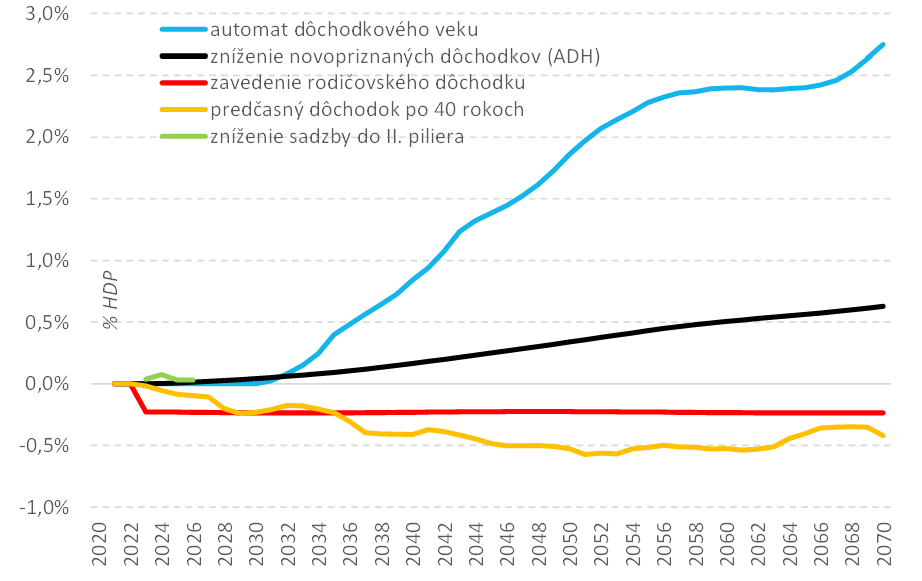

V 50-ročnom horizonte sa naozaj týmto opatrením tento priestor vytvára a teda konceptuálne dochádza k prerozdeleniu dôchodkov viac k smerom k rodičom na Slovensku pracujúcich detí. Ale nie v reálnom čase. Rodičovský dôchodok totiž okamžite zaťaží najbližšie rozpočty plným efektom na úrovni 0,23 % HDP, zatiaľ čo prvé šetrenie cez znížené tzv. ADH je na začiatku takmer nulové a až postupne stúpa až na 0,7 % HDP (v priemere za 50 rokov je spomínaných 0,3 % HDP). Najväčšia výčitka by teda mala byť, že existuje obrovský časový nesúlad medzi nákladmi a výnosmi, čo v prípade zmeny zákona zvyšuje pravdepodobnosť, že systém sa môže opäť destabilizovať (viď graf nižšie, zmeny v dôchodkoch budú vytvárať deficit až do roku 2035). Tento nesúlad na najbližšie roky sa snažilo ministerstvo vyriešiť oneskoreným nárastom sadzby do 2. piliera.

Tieto zvýšené príjmy pre Sociálnu poisťovňu (v priemere 0,3 % HDP pre najbližšie 4 roky) však v skutočnosti netvoria dodatočné finančné zdroje, pretože v podobnom objeme v budúcnosti narastú aj dodatočné nároky na Sociálnu poisťovňu (ktoré by nevznikli, ak by sa nemenila sadzba). A práve predstava “financovania cez 2.pilier” bola opakovane nesprávne používaná zase na druhej strane obrancami samotného rodičovského dôchodku.

Dlhodobé vplyvy na saldo VS na horizonte do roku 2070 (% HDP) – spolu

Zdroj: RRZ

Dlhodobé pozitívne vplyvy znovuzavedenia vekového automatu sa tak týmito opatreniami znižujú na 1 % HDP. Hoci sa zrejme splní záväzok voči Plánu obnovy a odolnosti [15], finančná stabilita dôchodkov sa nevráti plne na stav z roku 2018, ktorý OECD ako aj Rada považovali za plne ufinancovateľný[16]. A neschopnosť ukotviť tieto nové pravidlá v dôchodkov v ústavnom zákone vystavuje dôchodky (kvôli časovému nesúladu) dodatočným rizikám budúcich destabilizujúcich zmien. Zavedenie výdavkových limitov by mohlo znížiť toto riziko. Vládu by totiž nútilo hľadať okamžité zdroje v rovnakom objeme, ako by zhoršovala finančnú stabilitu nášho dôchodkového systému.

Dlhodobé vplyvy na saldo VS na horizonte do roku 2070 (% HDP) – príspevky opatrení

Zdroj: RRZ

Vplyv na dlhodobú udržateľnosť (% HDP)

Zdroj: RRZ

[1] Pozri graf EK dlhodobej udržateľnosti S2 tu.

[2] Valorizácia minimálnych dôchodkov bola totiž tak štedro nastavená, že po čase by minimálny dôchodok úrovňou dobehol veľkú časť dôchodkov.

[3] Finančná stabilita dôchodkového systému v roku 2018 bola podľa OECD v dobrom vstave vzhľadom na blížiace sa demografické zmeny.

[4] Pre rôzne mýty a fakty o vekovom automate, pozri tu.

[5] Neskorší dôchodok bude nominálne vyšší o cca 28%, z toho 8% je vplyv inflácie, 6% je reálny nárast spojený s rastúcou ekonomikou a 12% je reálne zvýšenie pomeru dôchodku/priemernej mzdy (tzv. miera náhrady) kvôli dlhšiemu sporeniu. Poberali by sa teda vyššie dôchodky, ale kratší čas.

[6] Treba však priznať, že ide o opatrenie s najvyššou mierou neistoty spojenou s kvantifikáciou vplyvu.

[7] V dôsledku skoršieho odchodu do dôchodku. Spravodlivé krátenie by bolo 0,5% za mesiac, namiesto zákonom uvažovaných 0,3% za mesiac.

[8] Pôvodný návrh bol dvojnásobný.

[9] Pre osobný konceptuálny pohľad na rodičovský dôchodok viď tu.

[10] Dôchodky žien s počtom detí v štatistikách naozaj plynule klesajú.

[11] Napr. Česká republika zavádza alternatívny oveľa jednoduchší „rodičovský dôchodok“, ktorý platí fixnú sumu jednému rodičovi za dieťa. Takto vyplácaná „zásluhovosť“ však oveľa nepresnejšie odzrkadľuje skutočnú kontribúciu dieťaťa ako budúceho prispievateľa do priebežného systému. Na druhej strane, slovenský rodičovský dôchodok možno mal byť priznaný hlavne jednému rodičovi, ktorý sa najviac venoval výchove dieťaťa (najmä v zmysle ušlej kariéry).

[12] Z tohto hľadiska je zásluhovosť relatívne silne obmedzená nízkym maximálnym stropom pre rodičovský dôchodok.

[13] V extrémnom prípade 100% solidarity môže byť aj právny problém, nakoľko odvody na rozdiel od daní, by z definície nemali mať 100% solidaritu. Viď napríklad Ústavný súd SR vo veci sp. zn. PL. ÚS 16/06 z 30. apríla 2008, alebo Nález Ústavného súdu ČR vo veci sp.zn. Pl.ÚS 8/07 z 23. marca 2010.

[14] Je veľmi málo krajín, ktoré nezdaňujú dôchodky, zväčša ide o postkomunistické krajiny strednej a východnej Európy. Štandardné zdaňovanie dôchodkov by nepostihlo nízke dôchodky, nakoľko podobne ako pri príjmoch z ekonomickej aktivity (napr. zo zamestnania) by existovala odpočítateľná položka.

[15] Záväzok však obsahoval aj tzv. aktuárnu neutralitu pri predčasných dôchodkov, čo zákon (napriek včasným upozorneniam RRZ) nemusí nakoniec spĺňať.

[16] Aj v takom stave vytváral dôchodkový systém deficit, ale vývoj tohto deficitu nebol explozívny a dal sa prefinancovať.