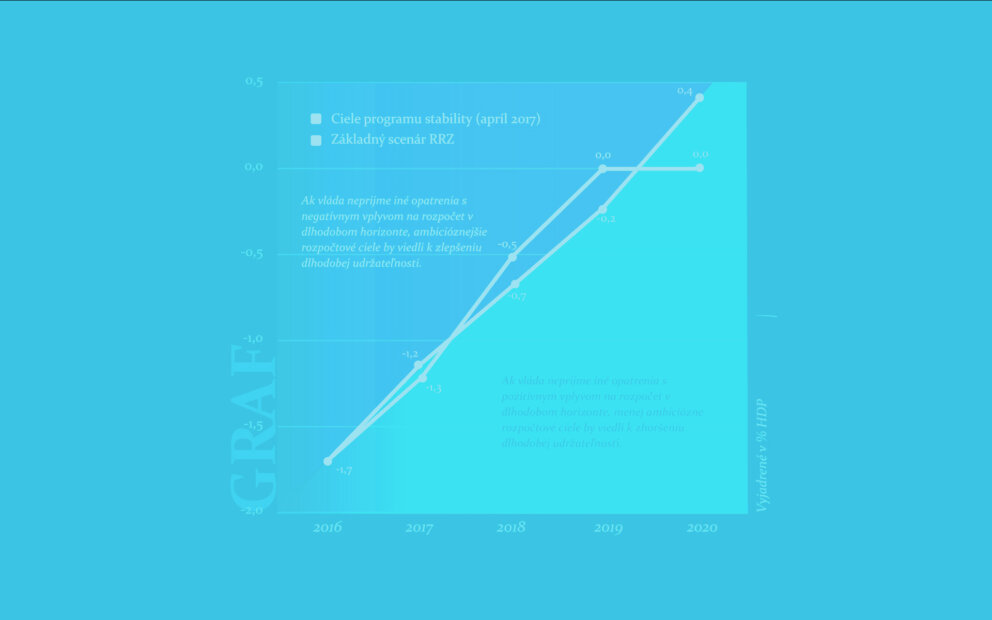

Ako by mala vyzerať ďalšia integrácia v rámci eurozóny? Čo sa môžeme naučiť od fungujúcich federácií vo svete?

To sú otázky, na ktoré sa snažia výskumníci Medzinárodného menového fondu (MMF) nájsť odpovede. Výsledkom by mala byť publikácia, ktorá načrtne nevyhnutné základné kamene novej architektúry bez ktorých by jednotná mena nemohla fungovať efektívne v budúcnosti. Ide teda o akési nutné minimum ďalšej integrácie a vybudovania pevnejších inštitúcií. Keďže téma nie je bez kontroverzií, prvotné analýzy sa konfrontujú s názormi medzinárodných expertov. Jednej takejto diskusie som sa zúčastnil v Paríži. Bez nároku na úplnosť ponúkam moje postrehy.

Aby som nechodil dlho okolo horúcej kaše, podľa MMF eurozóna potrebuje štyri piliere, aby mohla bez problémov fungovať: a) lepší dohľad nad fiškálnymi politikami, b) dočasné transfery alebo spoločné poskytovanie verejných statkov, c) spoločná poistka pre bankovú úniu, d) možnosť tvorby centrálnych dlhov.

Prvý pilier je jasný a len málokto protestuje proti nezávislým prognózam v rozpočtoch, záväzným strednodobým plánom alebo vyššej transparentnosti. Rozdiely v názoroch sú však badateľné pri otázke dlhodobého nastavenia vzťahov medzi Bruselom a národnými štátmi. Vysvetlím. V zásade sú dva modely: americký a nemecký. V USA už dlhé roky úspešne funguje jednoznačný princíp nezachraňovať („no bail-out“) jednotlivé štáty. Tie potom väčšinou z vlastnej iniciatívy prijali striktné pravidlá na obmedzenie dlhov. Nemecký model je naopak založený na silnej ruke centra. Záchrana regiónov je možná, ale striktne riadená pravidlami z federálnej úrovne a tým pádom je autonómia regiónov obmedzená. Inak povedané, hlavnou dilemou je po porušení princípu „no bail-out“ to, či je možné kredibilne vrátiť túto zásadu do menovej únie, alebo sa treba naučiť žiť vo svete záchran jednotlivých krajín. Profesor Wyplosz je jednoznačne zástancom americkej cesty, keďže podľa neho je možné problém rozdeliť na dve časti. Na jednej strane, sklony k deficitom na národnej úrovni treba riešiť domácimi pravidlami a inštitúciami a rešpektovať tak súčasný právny stav suverenity členských štátov. Na strane druhej, problém „čiernych pasažierov“ na úrovni eurozóny je možné výrazne obmedziť hodnovernou klauzulou nemožnosti záchrany. Klauzulu „no bail-out“ podľa viacerých by bolo možné resuscitovať voľbou vhodných pravidiel v rámci fungovania Európskeho stabilizačného mechanizmu (ESM).

Druhý pilier je jednoznačne najkontroverznejší. MMF odporúča vybudovať lepší mechanizmus obrany proti šokom špecifickým na úrovni jednotlivých krajín. Nástrojom môže byť či už rezervný fond na horšie časy, spoločné poistenie v nezamestnanosti alebo väčší európsky rozpočet. Rádovo hovoríme o niekoľkých percentách HDP, ktoré by slúžili ako poistenie v prípade, že sa niektorá krajina dostane do problémov (ide teda len o dočasné transfery, teda neriešili by štrukturálne problémy). Okrem vyhladzovania ekonomických cyklov a životnej úrovne sú na stole aj myšlienky ohľadom permanentného presunu niektorých právomocí na Brusel. Berúc do úvahy politickú realitu, mnoho ekonómov si myslí, že fantázii sa medze nekladú, ale silné základy eurózony by bolo vhodné budovať v existujúcom legislatívnom rámci. Zmeny zmlúv sú totiž problematické. Osobne som tiež dosť skeptický, avšak zmysluplnú diskusiu s otvoreným koncom si viem predstaviť napríklad v prípade poistenia v nezamestnanosti alebo spoločného rozpočtu pre infraštruktúru alebo obranu.

Treťou a najurgentnejšou úlohou na zozname, nielen podľa MMF, je banková únia. Prerušiť začarovaný kruh medzi rizikami národného bankového sektora a rizikom krajiny je úplne kľúčové podľa mnohých expertov (na konferencii nikto neprotestoval proti). Ľahko povedať, ťažké realizovať. Spoločný dohľad, mechanizmy na financovanie a zabezpečenie dostatočnej likvidity sú behom na dlhé trate.

Štvrtým nevyhnutným pilierom je podľa fondu možnosť tvoriť dlh na centrálnej úrovni. Treba však poznamenať, že to neznamená spoločné eurobondy o ktorých sa diskutovalo v minulosti, ale nástroj na stabilizáciu potom, ako sa vytvoria nové úlohy pre centrum (rezervný fond, fond poistenia nezamestnanosti alebo väčší európsky rozpočet). Dôležité je, že dlhopisy by boli kryté nie garanciami od členských krajín, ale vlastnými príjmami emitenta. Pozitívnym vedľajším účinkom by bolo podľa autorov to, že by tak vzniklo nové a bezpečné aktívum na európskej scéne.

Celkovo sa mi zdá, že diskusia je najmä o tom, či naozaj potrebujeme štyri alebo postačia aj tri piliere (bez transferov). Tak či onak, mnohí poukázali na to, že debaty o novej architektúre sú fajn, ale netreba zabudnúť ani na cestu ako sa tam dostať. Bez riešenia počiatočných vysokých dlhov a nízkej konkurencieschopnosti v niektorých krajinách by jednotná mena nemusela doraziť do konsenzuálne dohodnutého cieľa. A to som ešte nespomenul rôznorodosť politických a sociálnych preferencií v Európe, ktorá výrazne limituje dohodu o legislatívnych zmenách v základných dokumentoch fungovania EÚ.