Celé znenie správy ako aj dátový súbor a ďalšie prílohy nájdete na konci článku v časti na stiahnutie

Zhrnutie

Správa o hodnotení plnenia pravidiel rozpočtovej zodpovednosti a transparentnosti každoročne do 31. augusta posudzuje plnenie pravidiel vyplývajúcich z ústavného zákona o rozpočtovej zodpovednosti[1] za predchádzajúci rok. Okrem hodnotenia vývoja dlhodobej udržateľnosti ako najdôležitejšieho cieľa zákona, hodnotí dodržiavanie ústavného limitu na dlh, ako aj ďalšie zákonom stanovené povinnosti, najmä v oblasti poskytovania a zverejňovania údajov, dlhu samospráv a financovania ich kompetencií.

Dlhodobá udržateľnosť verejných financií

Hlavným cieľom rozpočtovej zodpovednosti je dosiahnuť udržateľné verejné financie. Ochrana dlhodobej udržateľnosti hospodárenia SR so zreteľom na dodržiavanie princípov transparentnosti a efektívnosti vynakladania verejných prostriedkov bola v roku 2020 ukotvená v novele Ústavy Slovenskej republiky[2].

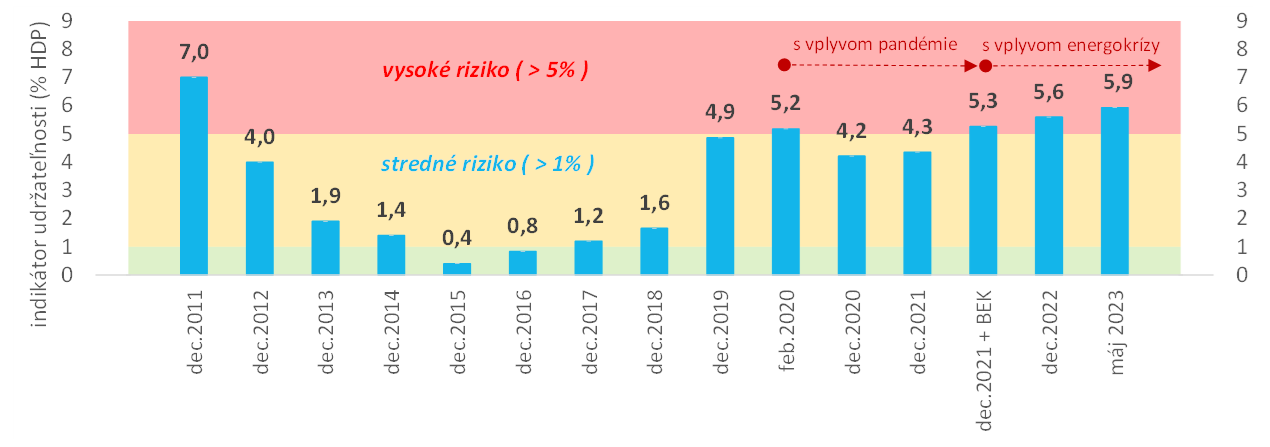

Rada vo svojom hodnotení[3] konštatovala, že dlhodobá udržateľnosť verejných financií, zohľadňujúca aktuálny strednodobý odhad vývoja salda z mája 2023, nebola dosiahnutá. Ukazovateľ dlhodobej udržateľnosti dosiahol 5,9 % HDP, čo znamená, že verejné financie sa nachádzajú v pásme vysokého rizika. Na dosiahnutie dlhodobej udržateľnosti by bolo potrebné trvale zvýšiť príjmy a/alebo znížiť výdavky v objeme 7,6 mld. eur.

Graf 1: Vývoj ukazovateľa dlhodobej udržateľnosti (% HDP)

Poznámka: BEK – bezpečnostná a energetická kríza vrátane vplyvu vojny na Ukrajine

Zdroj: RRZ

Vzhľadom na zlý stav verejných financií, ovplyvnený okrem prijatých opatrení s negatívnym vplyvom na saldo aj externými faktormi mimo kontroly vlády (bezpečnostná a energetická kríza – ďalej BEK), vláda by čo najskôr mala začať vyvíjať primerané kroky k zlepšovaniu udržateľnosti. Potrebu zlepšovania dlhodobej udržateľnosti umocňuje aj súčasná vysoká úroveň hrubého dlhu, ktorá je už tretí rok po sebe nad najvyšším sankčným pásmom dlhovej brzdy. V strednodobom horizonte ani odhadovaný výnimočne silný inflačný efekt spolu s prognózovaným reálnym ekonomickým rastom neprevážia veľmi nepriaznivý výhľad verejných financií. Bez dodatočne prijatých konsolidačných opatrení bude súčasná úroveň dlhu predstavovať čoraz väčšie riziko s ohľadom na udržateľnosť verejných financií. Preto je nevyhnutné pripraviť a implementovať hodnoverný plán postupného, ale primerane ambiciózneho ozdravovania verejných financií v strednodobom horizonte.

K zlepšovaniu dlhodobej udržateľnosti by mohla prispieť aj efektívna implementácia výdavkových limitov. Platný výdavkový limit na rok 2023 však z dôvodu uplatňovanej výnimky naviazanej na európske pravidlá Paktu stability a rastu nie je záväzným pravidlom, ale po predpokladanom ukončení výnimky od roku 2024 by v budúcnosti mohli limity zabezpečiť postupné zlepšovanie dlhodobej udržateľnosti.

Je však potrebné dodať, že samotné plnenie výdavkových limitov pri minimálnej zákonom požadovanej úrovni zlepšovania dlhodobej udržateľnosti[4] nepostačí na stabilizáciu dlhu v strednodobom horizonte[5] a z tohto pohľadu by mala byť konsolidácia verejných financií ambicióznejšia.

Súčasná podoba ústavného zákona nezabezpečila dostatočnú ochranu dlhodobej udržateľnosti najmä z dôvodu formálneho prístupu vlád a tiež parlamentu k plneniu sankcií dlhovej brzdy a bolo by vhodné ho zmodernizovať tak, aby reflektoval súčasný vývoj dlhu, potrebu efektívneho riadenia likvidity a zároveň, aby sa dlhová brzda v kombinácii s výdavkovými limitmi stala efektívnym nástrojom zlepšovania dlhodobej udržateľnosti. Preto Rada s veľkým poľutovaním zobrala na vedomie, že po dvojročných odkladaniach sa hlasovanie o už dlhodobo pripravenej novele Ústavného zákona o rozpočtovej zodpovednosti presunulo až do ďalšieho volebného obdobia. Nepodarilo sa tak naplniť prísľuby o modernizácii dlhovej brzdy a ukotvení národných pravidiel rozpočtovej zodpovednosti (vrátane výdavkových limitov) v jednom ústavnom zákone.

Rada upozorňuje, že súčasný stav znamená aj nezosynchronizovanie sankcií dlhovej brzdy a výdavkových limitov, a teda nevyužitie zamýšľaného ozdravného účinku národných pravidiel na verejné financie.

Pravidlá rozpočtovej zodpovednosti

Na dosiahnutie dlhodobej udržateľnosti verejných financií zákon predpokladá existenciu výdavkových limitov a limitu na dlh verejnej správy (tzv. dlhovej brzdy). Oba tieto nástroje by mali prispieť k dosiahnutiu dlhodobej udržateľnosti verejných financií.

Limit dlhu verejnej správy

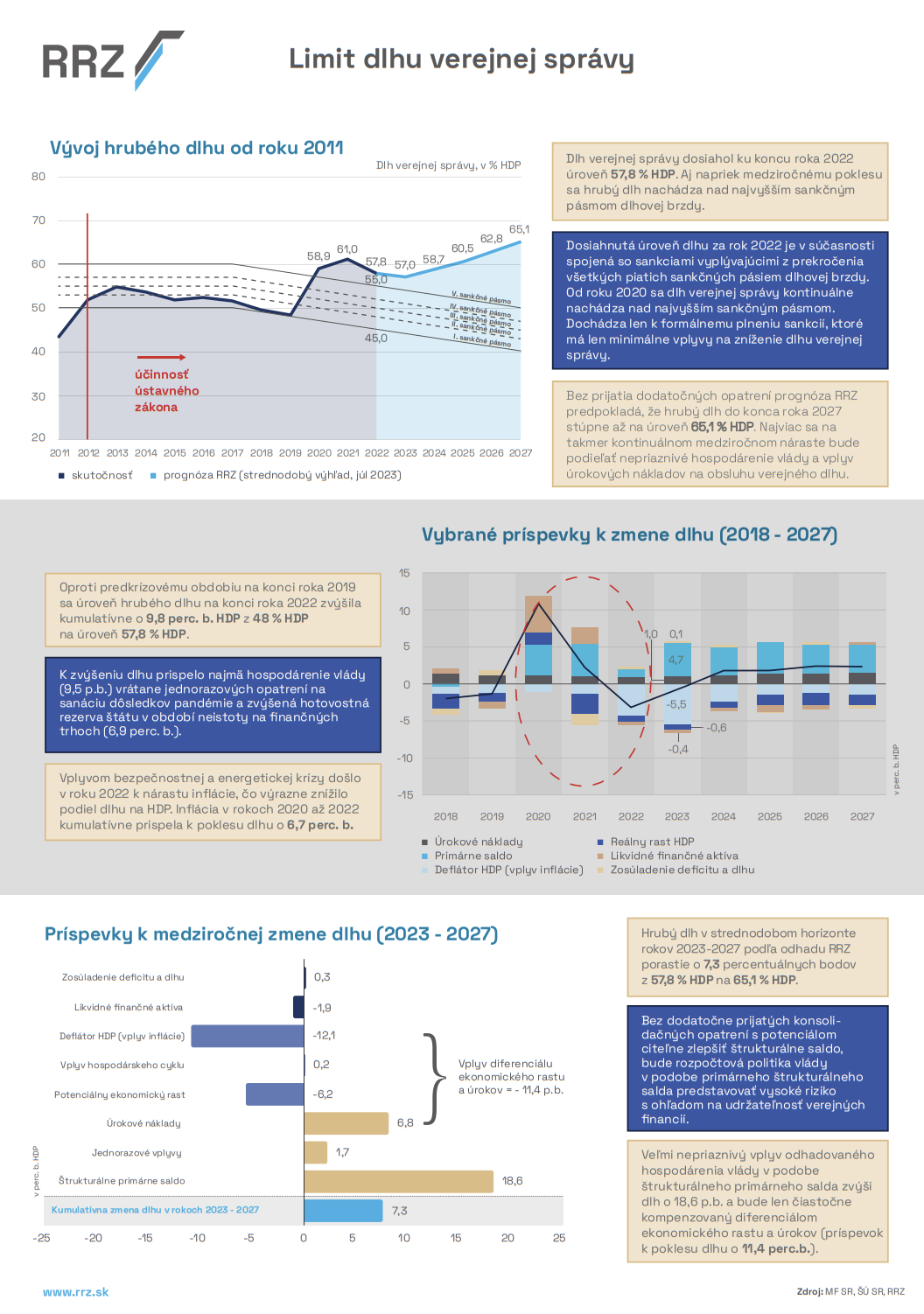

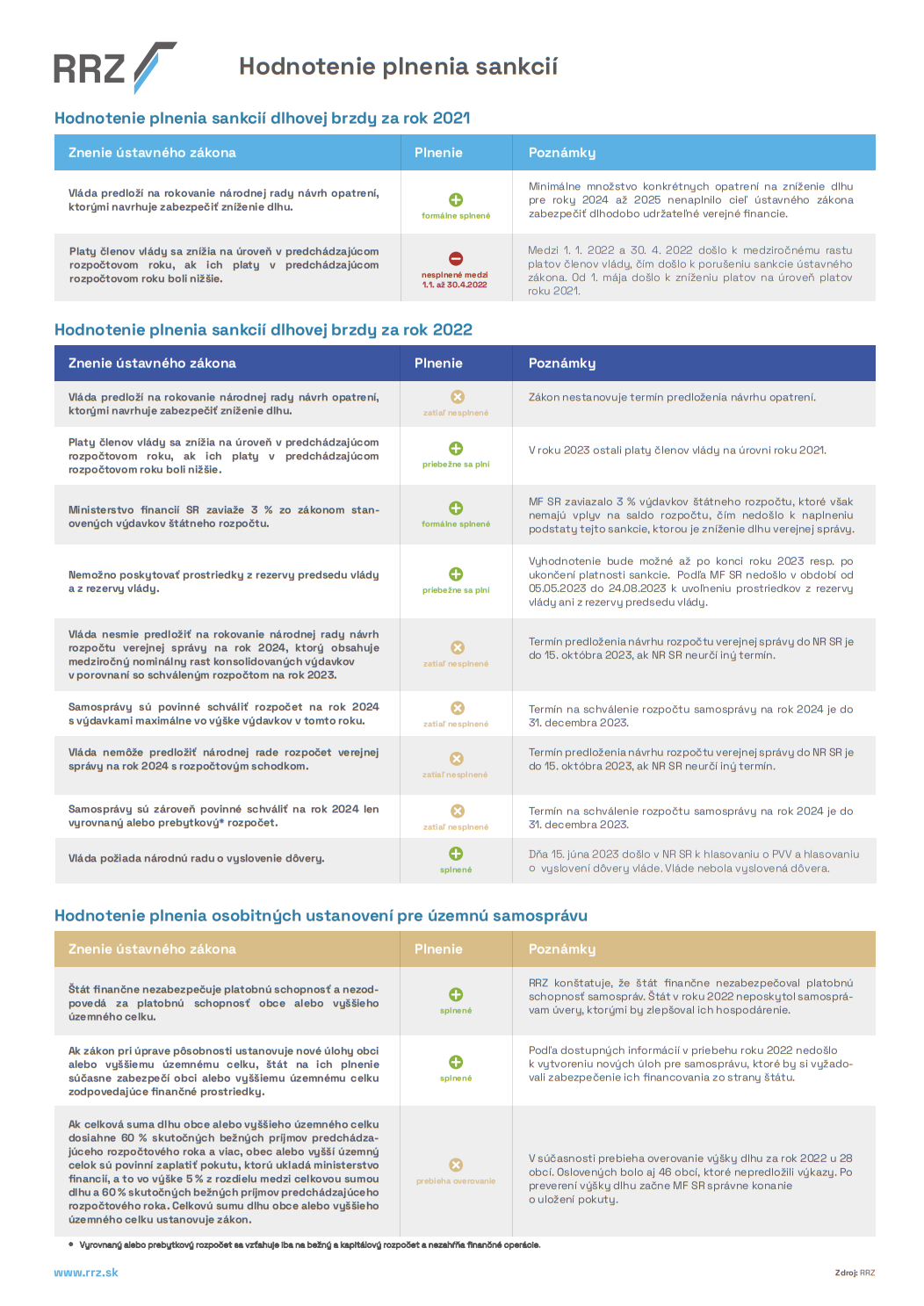

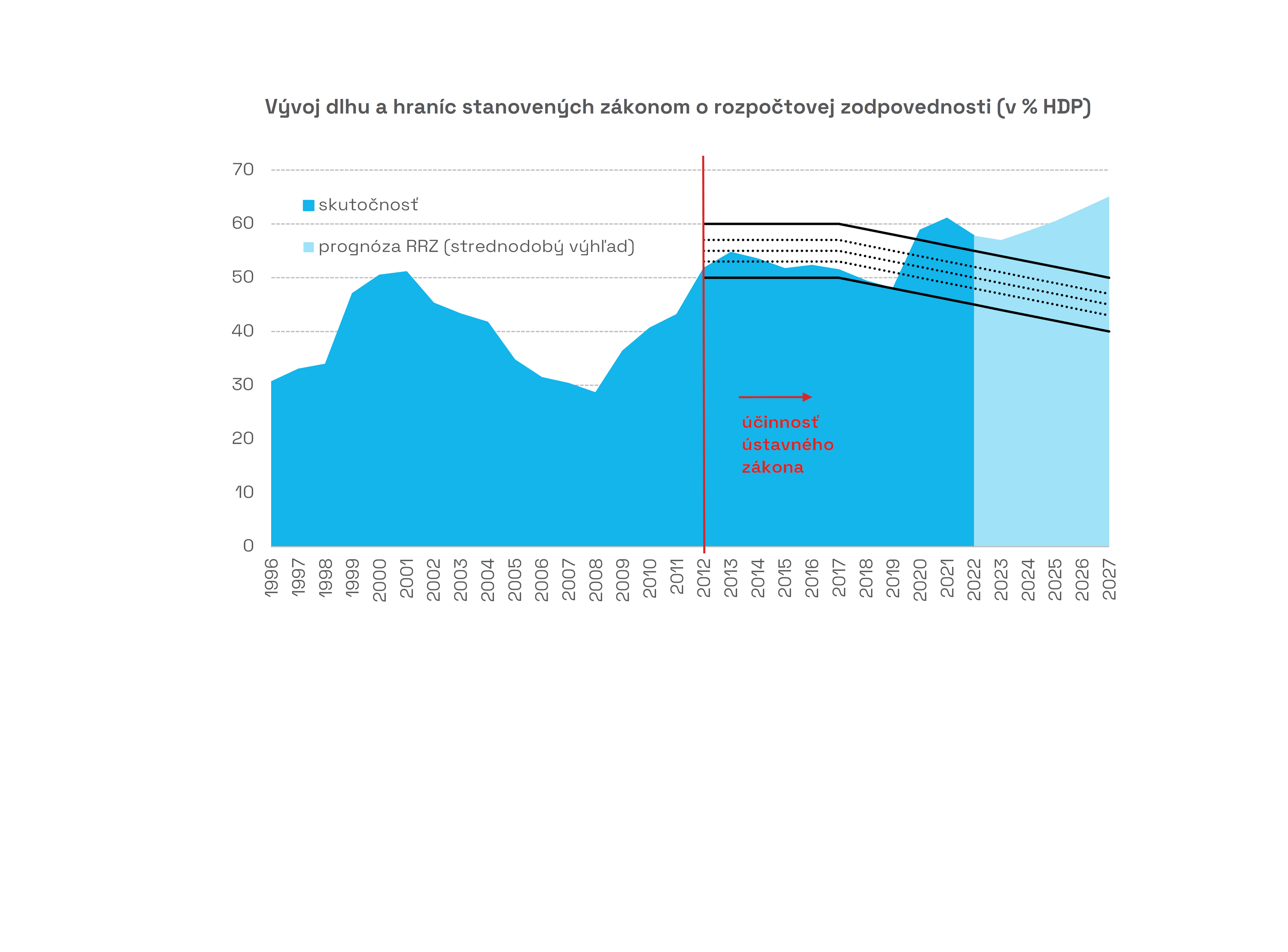

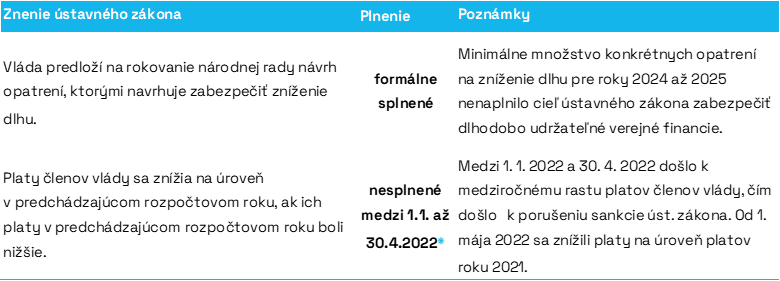

Podiel dlhu na HDP bol v rokoch 2021 a 2022 nad najvyšším, piatym sankčným pásmom[6] dlhovej brzdy. Dlh na konci roku 2021 dosiahol na základe údajov, ktoré zverejnil Eurostat v októbri 2022, úroveň 61,0 % HDP a na konci roku 2022 bol na základe predbežných[7] údajov z apríla 2023 na úrovni 57,8 % HDP.

Keďže 24-mesačná výnimka z uplatňovania prísnejších sankcií ústavného zákona[8] skončila 5. mája 2023, na dosiahnutú výšku dlhu za rok 2021 sa počas trvania výnimky vzťahovali iba sankcie vyplývajúce z prekročenia druhého sankčného pásma dlhovej brzdy.

Tabuľka 1: Hodnotenie plnenia sankcií dlhovej brzdy za rok 2021

* Vyhodnotenie RRZ sa líši od postoja Úradu vlády SR, na základe ktorého si splnenie tejto sankcie vyžadovalo zníženie platov na úroveň predchádzajúceho roka k 1. máju 2022, t.j. po zverejnení výšky dlhu za rok 2021.

Zdroj: RRZ

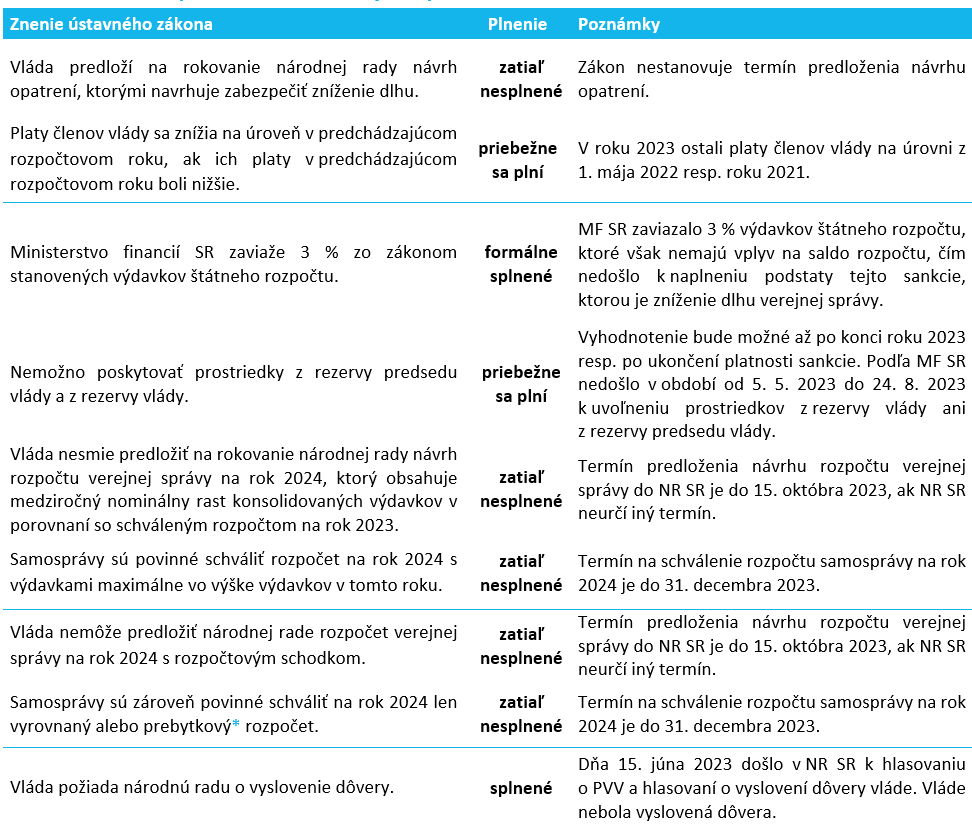

Dosiahnutá výška dlhu za rok 2022 je v súčasnosti spojená so sankciami vyplývajúcimi z prekročenia všetkých piatich sankčných pásiem dlhovej brzdy. Sankcie dlhovej brzdy sa uplatňujú kumulovane, počnúc sankciami vyplývajúcimi z prekročenia druhého pásma až po najvyššie sankčné pásmo.

Tabuľka 2: Hodnotenie plnenia sankcií dlhovej brzdy za rok 2022

* Vyrovnaný alebo prebytkový rozpočet sa vzťahuje iba na bežný a kapitálový rozpočet a nezahŕňa finančné operácie.

Zdroj: RRZ

Na plnenie uvedených sankcií bude mať vplyv aj skutočnosť, kedy dôjde k schváleniu programového vyhlásenia vlády po uskutočnení predčasných parlamentných volieb dňa 30. septembra 2023. Schválenie programového vyhlásenia vlády a vyslovenie dôvery vlády opätovne spustí 24-mesačnú výnimku z plnenia sankcií tretieho až piateho sankčného pásma dlhovej brzdy.

Napriek vysokým úrovniam dlhu verejnej správy, ktoré sa od roku 2020 kontinuálne nachádzajú nad najvyšším sankčným pásom dlhovej brzdy, dochádza v poslednom období len k formálnemu plneniu sankcií, ktoré má minimálne vplyvy na zníženie dlhu verejnej správy:

- Na rokovanie národnej rady vláda opakovane predkladá dokument k zdôvodneniu výšky dlhu verejnej správy a návrhu opatrení na jeho zníženie. Rada vo svojich stanoviskách[9] už v minulosti upozorňovala, že tento materiál neobsahuje postačujúce množstvo konkrétnych opatrení na zníženie dlhu, čím nedochádza k reálnemu plneniu cieľa sankcií, ktorým je zníženie dlhu verejnej správy pod sankčné pásma. Navyše, posledný návrh bol predložený do NR SR s približne 10-mesačným odstupom od zverejnenia výšky dlhu, čo je vzhľadom na výšku dlhu neprimeraný termín.

- Vláda v máji 2023 viazala 3 % z celkových výdavkov štátneho rozpočtu, avšak urobila tak na položkách bez vplyvu na saldo verejnej správy. Opätovne išlo iba o formálne splnenie ustanovenia ústavného zákona bez vplyvu na zníženie dlhu verejnej správy.

V strednodobom horizonte RRZ odhaduje[10], že bez dodatočných opatrení hrubý dlh medzi rokmi kumulatívne porastie o 7,3 p.b. z úrovne 57,8 % HDP na konci roku 2022 na úroveň 65,1 % HDP v roku 2027. Odhadované zvyšovanie dlhu verejnej správy je spôsobené najmä veľmi nepriaznivým vývojom štrukturálneho primárneho salda. Najvyššie sankčné pásmo vyplývajúce z dlhovej brzdy bude v roku 2027 začínať na úrovni 50 % HDP, čo by znamenalo jeho prekročenie o 15,1 p.b. Pri zohľadnení 2-ročnej výnimky z uplatňovania najprísnejších sankcií dlhovej brzdy po schválení programového vyhlásenia novej vlády, ktorá vzíde z jesenných predčasných parlamentných volieb, tak existuje vážne riziko opätovnej potreby predloženia vyrovnaného návrhu rozpočtu verejnej správy s nerastúcimi výdavkami na rok 2026.

Limit verejných výdavkov

Ústavný zákon predpokladal od samého začiatku ako nevyhnutnú súčasť zodpovedného hospodárenia okrem limitu na dlh aj zavedenie operatívneho nástroja riadenia rozpočtu – výdavkových limitov. Až po vyše 10 rokoch od schválenia ústavného zákona sa limity verejných výdavkov stali s účinnosťou od 1. apríla 2022 hlavným rozpočtovým nástrojom na dosiahnutie dlhodobej udržateľnosti verejných financií. Limity sa prvýkrát mali uplatniť pre rozpočet verejnej správy na roky 2023 až 2025, k čomu však nedošlo pre chýbajúcu dohodu o metodike výpočtu limitu. K dohode na metodike výpočtu, aktualizácie a hodnoteniu plnenia limitu výdavkov došlo medzi MF SR a RRZ až 22. decembra 2022, niekoľko hodín po schválení zákona o štátnom rozpočte na rok 2023 v NR SR. RRZ bezprostredne po dosiahnutí dohody vypočítala a predložila do národnej rady limity verejných výdavkov na roky 2023 až 2025. Národná rada schválila predložené limity dňa 1. februára 2023. Schválením novely zákona o rozpočtových pravidlách verejnej správy a následne aj limitov verejných výdavkov národnou radou došlo k odstráneniu stavu porušujúceho ústavný zákon[11]. V národnej rade sa 22. decembra 2022 zároveň schválila výnimka z povinnosti zosúladiť rozpočet s limitom výdavkov v čase aktivácie európskej všeobecnej únikovej klauzuly. Vláda, vzhľadom na aktuálne platnú všeobecnú únikovú doložku vyhlásenú Európskou komisiou, preto nie je povinná zosúladiť rozpočet na rok 2023 s limitom schváleným NR SR.

Limit verejných výdavkov tak v tomto roku neprispieva k zlepšovaniu dlhodobej udržateľnosti verejných financií, čo je hlavným cieľom pravidla. K výpočtu prvých limitov došlo neštandardne uprostred volebného obdobia a keďže v priebehu roku 2022 sa schválili viaceré opatrenia výrazne zhoršujúce strednodobý vývoj verejných financií[12], konsolidácia verejných financií vyžadovaná limitmi vychádzala z tejto zhoršenej štartovacej pozície. Zároveň kvôli platnej všeobecnej únikovej doložke v priebehu roku 2023 vláda nie je povinná zosúladiť rozpočet s platným limitom. Dôsledkom toho je skutočnosť, že v roku 2023 došlo k schváleniu viacerých ďalších legislatívnych zmien trvalo navyšujúcich výdavky (napríklad obedy zadarmo, podpora výskumu a inovácií, školský zákon) bez potreby kompenzácie ich vplyvov, čím pravdepodobne dôjde k výraznému prekročeniu platného limitu na rok 2023[13]. Akákoľvek prípadná konsolidácia verejných financií bude v budúcnosti vychádzať zo štartovacej pozície, ktorá zahŕňa všetky prijaté opatrenia v rokoch 2022 a 2023.

K posilneniu záväznosti výdavkových limitov by výrazne prispelo aj ich ústavné ukotvenie tak, ako sa pôvodne predpokladalo v návrhu novely ústavného zákona o rozpočtovej zodpovednosti. Výrazne by sa tým znížilo riziko, že tento nástroj bude podliehať zmenám, ktoré oslabia alebo úplne zrušia jeho schopnosť zabezpečovať efektívne napĺňanie hlavného cieľa výdavkových limitov.

Osobitné ustanovenia pre územnú samosprávu

Pravidlá týkajúce sa územnej samosprávy majú za cieľ oddeliť zodpovednosť za platobnú schopnosť samosprávy od štátu, zabezpečiť financovanie ich nových úloh zo strany štátu a zabrániť nadmernému zadlženiu samospráv. Z týchto dôvodov sa vyhodnocujú tri oblasti: 1/ či štát finančne nezabezpečuje platobnú schopnosť samospráv; 2/ či došlo k presunutiu nových úloh a kompetencií na samosprávy bez finančného krytia a 3/ výška dlhu samospráv.

- RRZ konštatuje, že štát finančne nezabezpečoval platobnú schopnosť samospráv. Štát v roku 2022 neposkytol samosprávam úvery, ktorými by zlepšoval ich hospodárenie[14]. Pretrváva však potreba prijať také legislatívne zmeny, ktoré stanovia pravidlá aj v tejto oblasti tak, aby sa zabránilo prípadnému selektívnemu zvýhodňovaniu samospráv a predchádzaniu ich platobnej neschopnosti v budúcnosti.

- Podľa dostupných informácií v priebehu roku 2022 nedošlo k vytvoreniu nových úloh pre samosprávu, ktoré by si vyžadovali zabezpečenie ich financovania zo strany štátu[15]. Došlo však k výraznému zásahu do výnosu z podielových daní (zvýšenie daňového bonusu na deti), ktorých dopady neboli zo strany vlády a parlamentu vopred dostatočne vyhodnotené. Povinnosť zabezpečiť adekvátne finančné zdroje sa podľa ústavného zákona nevzťahuje na zmeny v existujúcich kompetenciách samospráv, ktoré nemajú významné finančné vplyvy. Existujú mechanizmy, pomocou ktorých môže samospráva získať zdroje iným spôsobom (napr. zvýšením daní[16] alebo prenesením nákladov na prijímateľov služieb)[17]. Ich nevyužívanie môže naznačovať nižšiu urgenciu problémov s financovaním.

Z hľadiska adekvátneho financovania samospráv sú však dôležité podania a nálezy Ústavného súdu SR z roku 2022 týkajúce sa opatrení rodinného balíčka, vodovodných prípojok a environmentálnych záťaží. Poukazujú na nevyhnutnosť toho, aby v súlade s princípom transparentnosti a efektivity, boli akékoľvek zmeny týkajúce sa financovania samospráv vždy predmetom štandardného pripomienkového konania. Tiež je potrebné dôsledne dodržiavať a monitorovať vplyvy opatrení tak, aby ústredné orgány štátu nevytvárali dodatočné vplyvy na rozpočty samospráv bez ich identifikácie v doložkách vplyvov a zároveň, aby nedochádzalo k presunom nových úloh (či už pri výkone originálnej alebo prenesenej právomoci samosprávy) na samosprávy bez poskytnutia adekvátneho finančného krytia[18].

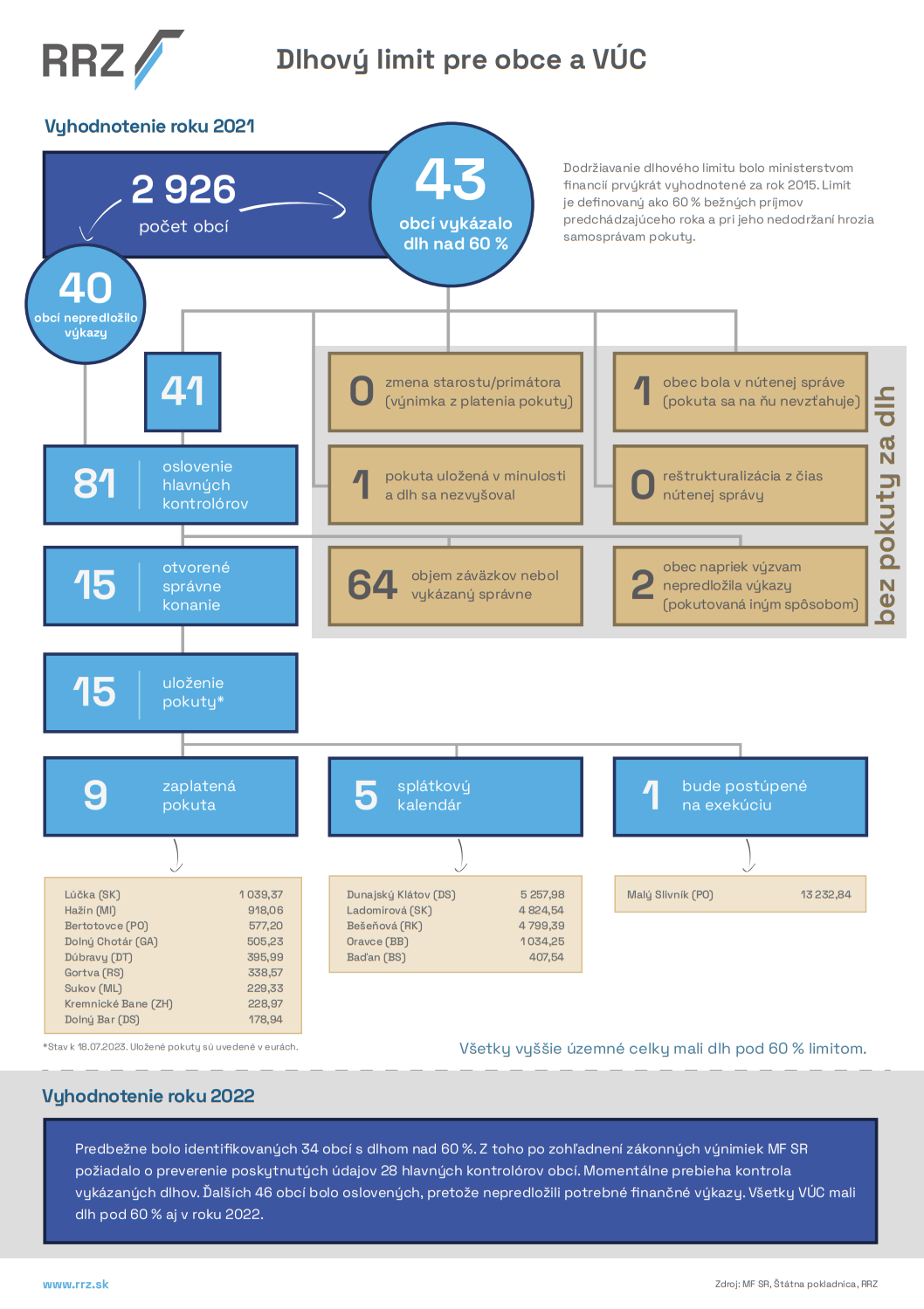

- V prípade samospráv s nadmerným dlhom[19] boli ukončené správne konania o uložení pokuty za rok 2021. Kým všetky VÚC mali dlh pod stanoveným limitom, zo 43prvotne identifikovaných obcí po zohľadnení zákonných výnimiek a kontrole vykázaných hodnôt bola pokuta uložená 15 obciam. Za rok 2022 hrozí pokuta predbežne 28 obciam, v súčasnosti prebieha overovanie vykázaných hodnôt. Ďalších 46 obcí bolo oslovených, pretože nepodali potrebné finančné výkazy. Všetky VÚC mali aj za rok 2022 dlh pod zákonom stanoveným limitom. Plnenie dlhového pravidla samospráv s možnosťou uloženia pokuty MF SR prvýkrát posudzovalo za rok 2015, zatiaľ však nezverejnilo ani jedno vyhodnotenie. RRZ odporúča, aby MF SR transparentne zverejňovalo[20] všetky informácie súvisiace s overovaním výšky dlhu samospráv a uložením pokút.

Od 1. augusta 2023 vstúpila do platnosti novela zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy, ktorá zaviedla možnosť oddlženia jednotky samosprávy za predpokladu, ak sa v priebehu nútenej správy nepodarí uspokojiť dlhy v celkovej výške, čo znamená, že po uplynutí 20 rokov sa neuhradené časti dlhu stanú nevymáhateľnými[21]. Napriek tomu, že RRZ vo svojej správe odporúčala prijať opatrenia na reštrukturalizáciu dlhu obcí (bez konkrétneho návrhu), podľa stanoviska MF SR sa javí, že schválené riešenie je problematické z legislatívneho hľadiska. Táto zmena zákona nemá podľa MF SR oporu v aplikačnej praxi a je nekompatibilná s platným právnym poriadkom SR[22], pričom existuje riziko žalôb na Slovenskú republiku zo strany veriteľov, ak sa neuhradené pohľadávky stanú po 20 rokoch nevymáhateľnými.

Pravidlá rozpočtovej transparentnosti

Pravidlá rozpočtovej transparentnosti definované ústavným zákonom boli takmer v plnej miere splnené. Makroekonomické a daňové prognózy boli schválené príslušnými nezávislými výbormi a zverejnené v termínoch, ktoré ukladá ústavný zákon. Rozpočet verejnej správy na roky 2023 až 2025 obsahoval s výnimkou informácií o väčšine podnikov s majetkovou účasťou Ministerstva zdravotníctva SR (zdravotnícke zariadenia a Všeobecná zdravotná poisťovňa) všetky zákonom definované údaje. Súhrnná výročná správa za rok 2021 obsahovala všetky údaje stanovené zákonom.

RRZ popri zákonom definovaných požiadavkách posudzuje rozpočtovú transparentnosť aj z hľadiska vypovedacej schopnosti a zrozumiteľnosti informácií uvedených v hodnotených dokumentoch, konzistentného použitia metodiky ESA2010 a miery kontroly parlamentu nad schvaľovaním a plnením rozpočtu. Do týchto oblastí smerovali aj odporúčania RRZ v správe z augusta 2022[23], v ktorých však nedošlo, s výnimkou mierneho zlepšenia porovnateľnosti rozpočtu s vykazovanými údajmi, k žiadnemu pokroku.

Pozitívne možno vnímať pokračovanie snahy o zefektívnenie verejných investícií cez princíp nulového štartovacieho rozpočtu (zero-based budgeting) a zlepšenie prístupu RRZ k údajom od iných inštitúcií potrebných pre riadne vykonávanie svojho mandátu a kvalitné analytické výstupy[24].

Medzi najväčšie pretrvávajúce nedostatky, ktorých náprava by mohla viesť ku skvalitneniu rozpočtovej transparentnosti a celého rozpočtového procesu, podľa RRZ patrí:

- Naďalej chýba skutočné viacročné rozpočtovanie. Rozpočet bol zostavený v súlade s rozpočtovým cieľom iba v roku 2022, nie v ďalších rokoch. Kľúčové ukazovatele rozpočtu (štrukturálne saldo, prognóza hrubého a čistého dlhu) boli opakovane prezentované za predpokladu splnenia rozpočtových cieľov bez konkretizovaných opatrení, čím vytvárali priaznivejší obraz o verejných financiách v porovnaní s jeho aktuálnym stavom.

- Zostavovanie výdavkovej strany návrhu rozpočtu by malo vo väčšej miere vychádzať zo scenára nezmenených politík na najbližšie tri roky tak, ako to predpokladá zákon o rozpočtových pravidlách verejnej správy[25]. V súčasnosti je takto prezentovaný návrh rozpočtu len v oblasti výdavkov zdravotných poisťovní, čo umožňuje transparentne posúdiť predpoklady zostavenia rozpočtu zdravotníctva, vrátane vplyvov zapracovaných opatrení. Rovnaký postup by sa mal začať uplatňovať aj v ďalších oblastiach.

- RRZ opakovane poukazuje na to, že súčasný legislatívny rámec schvaľovania rozpočtu v NR SR nie je z pohľadu predmetu a obsahu schvaľovaných dokumentov vyhovujúci. Schvaľovanie hotovostného (a len) štátneho rozpočtu NR SR na najbližší rok[26] je dané historicky a už nepostačuje na zachytenie kľúčových sledovaných parametrov verejných financií a všetkých zmien vo verejných financiách v súlade s európskymi štandardmi definovanými metodikou ESA2010, vrátane výdavkových limitov.

- Dôležité legislatívne zmeny opakovane prijíma Národná rada SR aj po tom, ako vláda schváli návrh rozpočtu a predloží ho parlamentu. Z hľadiska transparentnosti daňových príjmov uvedených v rozpočte nemožno tento stav považovať za správny. Nižšia transparentnosť v oblasti rozhodovania o zahrnutí opatrení do rozpočtu verejnej správy sťažuje vyhodnotenie rozpočtu z pohľadu dosiahnutia deklarovaných cieľov v oblasti salda rozpočtu. Navyše, viacero daňových opatrení bolo prijatých v skrátenom legislatívnom konaní, mnohé ako pozmeňujúce a doplňujúce návrhy ku nesúvisiacim zákonom. Takýto postup nie je v súlade so zákonom o rokovacom poriadku NR SR[27].

- K zlepšeniu informovanosti by mohlo dôjsť u štátnych podnikov. Stručný komentár k predpokladaným hospodárskym výsledkom jednotlivých podnikov by umožnil lepšie posúdenie prípadných rizík plynúcich z hospodárenia podnikov vo vlastníctve štátu, resp. MH Manažment, a. s.

- K lepšej vypovedacej hodnote ukazovateľa čisté bohatstvo by mohlo napomôcť ocenenie zatiaľ nevyčíslených zložiek čistého bohatstva. Z pohľadu hlbšej analýzy vplyvov opatrení vlády na čisté bohatstvo je potrebné vytvoriť technické predpoklady pre zber údajov a v spolupráci s RRZ definovať metodiku previazania zmeny čistého bohatstva so saldom rozpočtu.

[1] Zákon č. 493/2011 Z. z. o rozpočtovej zodpovednosti. Vyhodnotenie plnenia pravidiel je uvedené v prílohe č. 1.

[2] Ústavným zákonom č. 422/2020 Z. z. sa s účinnosťou od 1. januára 2021 doplnil článok 55a do Ústavy Slovenskej republiky č. 460/1992 Zb.

[3] RRZ, Strednodobý fiškálny výhľad na roky 2023 až 2026, máj 2023.

[4] Zákon vyžaduje každoročné zlepšenie ukazovateľa dlhodobej udržateľnosti o 0,5 % HDP v pásme stredného aj vysokého rizika dlhodobej udržateľnosti. Z pohľadu RRZ takáto požiadavka nedostatočne reflektuje na závažnosť situácie, kedy sa verejné financie nachádzajú v pásme vysokého rizika. RRZ preto pri tvorbe zákona preferovala vyššiu požiadavku na zlepšenie dlhodobej udržateľnosti (o 0,75 % HDP ročne), ak sa verejné financie nachádzajú v pásme vysokého rizika.

[5] Na základe zjednodušeného prepočtu RRZ by splnenie výdavkových limitov v rokoch 2024 až 2026 (ide o limity predložené RRZ do NR SR dňa 30. júna 2023 za účelom aktualizácie platných limitov a zahrnutím predpokladu, že nie je potrebné dosiahnuť vyrovnaný rozpočet v roku 2024) viedlo k nárastu dlhu z 57,0 % HDP v roku 2023 na 59,9 % HDP v roku 2026.

[6] Najvyššie sankčné pásmo v roku 2021 znamenalo, že podiel hrubého dlhu na HDP je vyšší ako 56 % HDP, vrátane.

[7] K definitívnemu potvrdeniu podielu dlhu na HDP za rok 2022 dôjde v jesennej notifikácii v októbri 2023.

[8] Povinnosť uplatňovať sankcie spojené s prekročením tretieho, štvrtého a piateho sankčného pásma dlhovej brzdy sa nevzťahuje na obdobie 24 mesiacov od schválenia programového vyhlásenia vlády. Keďže Národná rada SR dňa 4. mája 2021 schválila Programové vyhlásenie vlády SR na roky 2021 až 2024, povinnosti vyplývajúce z prekročenia uvedených sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti sa začali uplatňovať od 5. mája 2023.

[9] Ide napríklad o: RRZ, Stanovisko k návrhu opatrení na zníženie verejného dlhu, 15. marca 2023.

[10] RRZ, Strednodobý semafor, verzia 2023/07, júl 2023.

[11] GIBA, M., BUJŇÁK, V.: Ústavnoprávna analýza vybraných ustanovení ústavného zákona o rozpočtovej zodpovednosti zo dňa 31.07.2020, s. 29: „Ak v súčasnosti nejestvujú efektívne výdavkové limity, ktorých existenciu predpokladá čl. 7 ods. 3 v spojení s čl. 1 ÚZoRZ, potom ide o protiústavný stav, za ktorý nesú zodpovednosť tie subjekty, ktoré majú povinnosť tieto limity v adekvátnej podobe vytvoriť. Je dôležité im túto skutočnosť intenzívne pripomínať a pritom zdôrazňovať, že nejde o maličkosť, ale o otázku dodržiavania ústavného poriadku štátu.“

[12] Trvalé negatívne vplyvy opatrení prijatých v priebehu roku 2022 (napríklad rodinný balíček, zvyšovanie miezd v zdravotníctve, školstve a štátnej správe, rodičovský dôchodok) boli v čase výpočtu limitu odhadované na 2 % HDP v roku 2023, 1,8 % HDP v roku 2024 a 1,6 % HDP v roku 2025.

[13] RRZ v máji 2023 odhadovala, že výdavky spadajúce pod limit verejných výdavkov presiahnu v roku 2023 limit o 285 mil. eur. MF SR v aktuálnom vyššom odhade deficitu z augusta 2023 vyčíslila možné prekročenie limitu až o 1,1 mld. eur. Skoršia mimoriadna valorizácia dôchodkov znamená predsunutie ich zvýšenia o 6 mesiacov a nemá výrazný negatívny vplyv na dlhodobú udržateľnosť, takže ani nespadá pod limit verejných výdavkov.

[14] V roku 2022 ministerstvo financií upravilo splátkový kalendár mestu Bardejov v rámci zmluvy o návratnej finančnej výpomoci z roku 2018.

[15] Ustanovenie ústavného zákona o rozpočtovej zodpovednosti o zabezpečení primeraného financovania samospráv pri nových úlohách sa vzťahuje na nové úlohy pri výkone originálnej právomoci územnej samosprávy. Na financovanie nových úloh v rámci preneseného výkonu štátnej správy existuje ústavná garancia v rámci Ústavy, v čl. 71, ods. 1: „Na obec a vyšší územný celok možno zákonom preniesť výkon určených úloh miestnej štátnej správy. Náklady takto preneseného výkonu štátnej správy uhrádza štát.“.

[16] Úroveň zdaňovania nehnuteľností na Slovensku je z medzinárodného hľadiska nízka a existuje priestor na zvýšenie tejto dane.

[17] Súčasné znenie ústavného zákona neobsahuje objektívne kritériá, ktoré by umožňovali RRZ jednoznačne vyhodnotiť súlad s ústavným zákonom. Objektívne hodnotenie vplyvu presunutých kompetencií na rozpočty samospráv nie je možné kvôli chýbajúcej porovnávacej základni. Na to, aby sa ústavný zákon v tejto oblasti stal účinným, by bolo potrebné uskutočniť audit, ktorý by zhodnotil aktuálny stav kompetencií samospráv a ich finančné krytie zo strany štátu. RRZ okrem iného považuje za dôležité vyhodnocovať vplyvy opatrení v kontexte dlhšieho časového obdobia a tiež toho, ako sa v čase tieto úlohy menia aj vo vzťahu k ich finančným zdrojom.

[18] K tomuto by mohlo napomôcť aj rozšírenie Jednotnej metodiky na posudzovanie vybraných vplyvov, ktorú schválila vláda v júni 2022. Na základe tejto úpravy už doložka vplyvov rozoznáva vplyv vládnych materiálov na rozpočty obcí a vyšších územných celkov vrátane vplyvu nových úloh samospráv v zmysle čl. 6, ods. 2 ústavného zákona o rozpočtovej zodpovednosti.

[19] Prekročenie limitu dlhu vo výške 60 % bežných príjmov predchádzajúceho roka. Presná definícia ukazovateľa je uvedená v prílohe 6.

[20] RRZ nemá k dispozícii upravené finálne podkladové údaje o výške dlhu obcí, ktoré MF SR zistilo v rámci overovania vykázaných hodnôt v identifikovaných obciach.

[21] Tento návrh zákona bol schválený cez pozmeňovací návrh k poslaneckému návrhu zákona, kedy došlo k významným zmenám oproti návrhu, ktorý prešiel prvým čítaním v NR SR, výbormi NR SR a medzirezortným pripomienkovým konaním.

[22] Novela je podľa MF SR v rozpore s platným kompetenčným zákonom, keďže legislatívna úprava insolvenčného práva územnej samosprávy neprislúcha ministerstvu financií ale ministerstvu spravodlivosti. Dáva MF SR právo rozhodovať o návrhu na konsolidáciu pohľadávok a po schválení plánu konsolidácie obecným zastupiteľstvom aj právo schvaľovať konsolidačný plán obce, pričom právo vykonávať úkony, ktoré môžu viesť zániku pohľadávok veriteľov, má v právnom poriadku SR len nezávislý súd.

[23] Vyhodnotenie plnenia odporúčaní RRZ je uvedené v prílohe 4.

[24] Ústavný zákon o rozpočtovej zodpovednosti (čl. 4, ods. 2) síce priznáva RRZ právo vyžadovať súčinnosť od subjektov verejnej správy pri poskytovaní údajov súvisiacich s výkonom jej pôsobnosti, ale v praxi toto ustanovenie nepostačovalo na to, aby oslovené subjekty poskytli potrebné údaje. Z toho dôvodu sa do príslušných zákonov upravujúcich konkrétnu oblasť explicitne doplnila povinnosť poskytovať údaje RRZ.

[25] Podľa druhej vety §4, ods. 2 zákona o rozpočtových pravidlách verejnej správy: „Rozpočet verejnej správy sa zostavuje a realizuje v súlade s limitom verejných výdavkov na základe scenárov nezmenených politík.“

[26] Príkladom je navyšovanie výdavkov na zdravotnú starostlivosť, ktoré sa pozmeňujúcim návrhom k zákonu o štátnom rozpočte zvýšili v roku 2023 tak, aby pokryli dohodnuté zvýšené mzdové nároky v sektore. Napriek tomu, že nejde o jednorazový nárast týkajúci sa len roku 2023, podľa informácií od MF SR neboli premietnuté do nárastu výdavkov rozpočtu v rokoch 2024 a 2025.

[27] Podľa §94 ods. 3 zákona č. 350/1996 Z.z. o rokovacom poriadku NR SR: „Pri prerokúvaní návrhu zákona nemožno podať návrh, ktorým sa mení alebo dopĺňa iný zákon, ktorý obsahovo nesúvisí s prerokúvaným návrhom zákona.“

Galéria