Rada pre rozpočtovú zodpovednosť je príbehom mimoriadneho úspechu, no výzvy, ktorým čelíme, budú vyžadovať ešte viac.

V roku 2011 došlo k malému zázraku, keď ústavná väčšina 146 poslancov schválila ústavný zákon o rozpočtovej zodpovednosti. Vznikol tak koncept dlhovej brzdy a navyše sa zriadila nezávislá Rada pre rozpočtovú zodpovednosť (RRZ). Hoci sú tieto veci často spájané, v realite aktívna úloha RRZ v dlhovej brzde nie je. Dnes po deviatich rokoch od schválenia zákona a po ôsmich rokoch od vzniku Rady pre rozpočtovú zodpovednosť vieme vyhodnotiť, ako to funguje a kam by sme sa ešte mohli posunúť.

Čo brzda zvládla a čo nezvládla

Dlhová brzda je plne automatický systém sankcií, ktorý je v zákone detailne špecifikovaný. Dôvodom je, že koncept dlhu je jednoduchý, štatistiku produkuje štvrťročne Eurostat a nie je tak nutný analytický vstup. Na prvý pohľad sa zdá, že naša dlhová brzda ako tak zafungovala.

Vývoj hrubého dlhu vs. sankčné pásma dlhovej brzdy

Zdroj: RRZ (Správa o plnení pravidiel rozpočtovej zodpovednosti a rozpočtovej transparentnosti, august 2020)

Dlhová brzda je však dobre komunikovateľný a zrozumiteľný mechanizmus, od ktorého sa čaká, že zaberie, až keď všetko ostatné zlyhá. Nemá slúžiť ako operačný nástroj pre fiškálnu politiku. Na to majú slúžiť výdavkové limity. Ak však nie sú a je k dispozícii len brzda, má to prirodzene svoje slabiny. Jednou nevýhodou je procyklickosť. To znamená, že aj keď sa o pokles dlhu nesnažíte, v dobrých časoch vám dlh klesá a naopak, v zlých časoch vám vystrelí hore.

Verejnosť si preto nemusela naplno uvedomiť, že v uplynulých rokoch dlh klesal automaticky vďaka dobrým časom. Z analýz RRZ je zrejmé, že pokles dlhu bol zásluhou rastu ekonomiky a jednorazových opatrení. Trvalá vládna politika (tzv. primárne saldo bez jednorazových opatrení) ho za celé obdobie neznížila vôbec, naopak, zvýšila ho o takmer 3% HDP.

Príspevky k zmene dlhu 2012-2019 (v p.b. HDP, + znamená dlh sa zvyšoval)

Zdroj: RRZ (Správa o plnení pravidiel rozpočtovej zodpovednosti a rozpočtovej transparentnosti, august 2020)

Dobré časy sme dostatočne nevyužili a nepripravili sa na tie horšie. Inými slovami, ak by sme plnili naše rozpočtové záväzky (cieľovanie vyrovnaného rozpočtu, tzv. MTO), dlh by mohol byť o 9% HDP nižší, pod 39% HDP, namiesto 48% HDP. V takom prípade by sme boli ekonomicky pripravení aj na súčasnú koronakrízu.

Hrubý dlh verejnej správy pri splnení MTO a využití nadpríjmov (v % HDP)

Zdroj: ŠÚSR, prepočty RRZ (september 2020; metodika uvedená v Správe o plnení pravidiel rozpočtovej zodpovednosti a rozpočtovej transparentnosti, august 2020)

A teda druhou nevýhodou dlhovej brzdy je, že sama osebe nevie zabezpečiť, aby sa dobré časy neprejedli. A tak vlastne nevie zaručiť pripravenosť krajiny na krízu. To vidíme dnes, kedy v najbližších mesiacoch nám dlh môže vyskočiť na úroveň medzi 60-70% HDP.

Dôvod vzniku pre RRZ podľa ústavného zákona je dosiahnuť tzv. dlhodobú udržateľnosť verejných financií. Ten prístup je komplexnejší (aktuálna výška dlhu je len jedným vstupom do výpočtu) a snaží sa spoločnosti zaručiť, že vláda bude môcť ponúkať podobné verejné služby udržateľne aj do budúcnosti. Že jedna generácia Slovákov nebude žiť na úkor ďalšej generácie. A teda napríklad, že nenastane potreba gréckeho scenára, kedy dôchodky museli byť krátené o desiatky percent, inak by skrachoval štát.

Tu neexistuje jednoduchá štatistika zo štatistického úradu, situáciu treba analyticky posúdiť. Preto RRZ tento indikátor (tzv. GAP) priamo vyčísľuje a zverejňuje. Interpretačne rozdeľuje dlhodobú udržateľnosť do troch zón, zónu nízkeho, stredného a vysokého rizika.

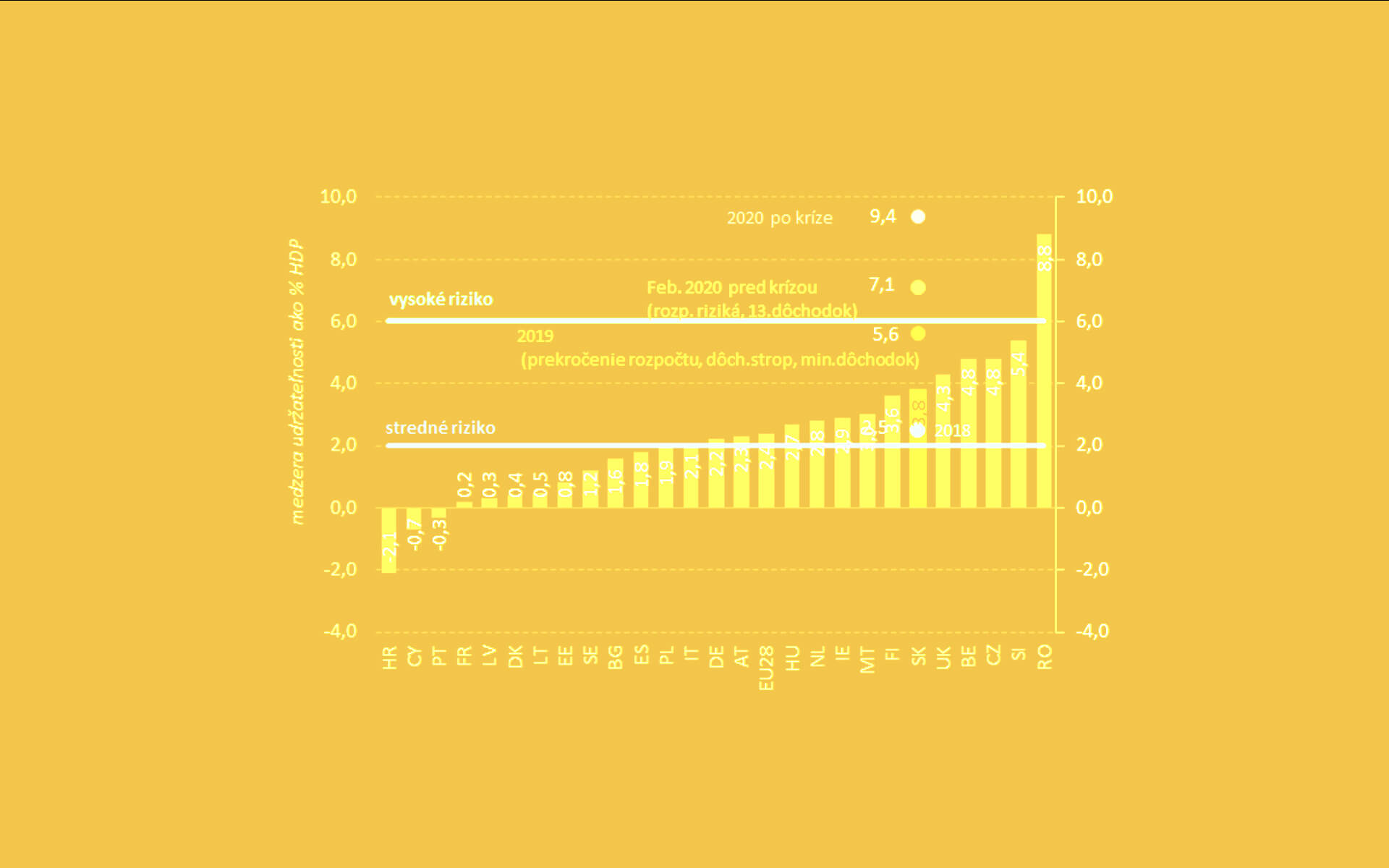

Indikátor dlhodobej udržateľnosti (50 ročný horizont, ukazovateľ GAP, v % HDP)

Zdroj: RRZ

A tu vidíme najväčší problém našich verejných financií, ktorý nenastal dočasne len kvôli príchodu krízy. Počas veľmi krátkeho obdobia pred krízou, ktoré trvalo o niečo viac ako dva roky a zároveň paradoxne naša ekonomika prežívala najlepšie časy od minulej krízy, sme si vedeli kompletne zničiť finančnú stabilitu našich verejných financií. Boli to hlavne zásahy do dôchodkového systému, ako aj zmienené opakované neplnenie rozpočtových cieľov. Nová legislatíva pripravila náš dôchodkový systém o tretinu (!) zdrojov, ktoré budú potrebné pre vyplácanie dôchodkov o 50 rokov. Hovoríme o sume cca 2 mld. eur, každý rok.

Ako sa to mohlo stať ? Dôvod je jednoduchý: Neboli uzákonené tzv. výdavkové limity. Prijatie tohto pravidla prikazoval ústavný zákon už pred deviatimi rokmi, doteraz však chýbala politická vôľa ho uviesť do praxe. Chýbal tak mechanizmus, ktorý by do budúcnosti nezodpovedné fiškálne správanie pokutoval. A naopak odmeňoval to zodpovedné. Takto Slovensko dosiahlo rozvrátenie dlhodobej udržateľnosti aj v medzinárodnom porovnaní.

Indikátor dlhodobej udržateľnosti verejných financií podľa EK – tzv. S2 indikátor (v % HDP)

Zdroj: EK, Debt Sustainability Monitor 2019 (posledné zverejnené medzinárodné čísla S2 v stĺpcoch na základe jesennej prognózy pre 2019). Ostatné dáta pre SR: 2018 (EK jesenná prognóza), 2019 (RRZ, Správa o dlhodobej udržateľnosti verejných financií za rok 2019) a 2020 (RRZ, Informácia k aktuálnemu vývoju verejných financií)

Aj pred koronakrízou sa dlhodobé zdravie verejných financií nachádzalo v pásme vysokého rizika! Je preto prirodzené, že práve podpora zlepšovania dlhodobej udržateľnosti má byť ústrednou témou pre RRZ. Neexistencia výdavkových limitov nemotivuje šetriť v dobrých časoch a zlepšovať dlhodobú udržateľnosť, vrátane zavádzania štrukturálnych reforiem. A tak sa preto už hneď prvý rok po kríze po prvý krát v histórii SR zrejme presiahne tzv. Maastrichtské kritérium pre náš dlh na úrovni 60% HDP.

Úloha rozpočtovej rady

Ako píše OECD, efektívna fiškálna rada má zvyšovať reputačné náklady pre škodlivé politiky, aby voliči, občianska spoločnosť a finančné trhy odmeňovali dobré politiky a trestali tie zlé. Organizácia konštatovala vo svojej analýze, že RRZ mala doteraz limitovaný dopad na verejnú diskusiu mimo úzkeho okruhu. Má veľmi obmedzenú komunikáciu s parlamentom a nemá dnes dostatočne veľkú analytickú kapacitu pre napredovanie. Podľa OECD má RRZ zlepšiť komunikáciu aj voči verejnosti, aby bola zrozumiteľnejšia.

Aká by mala byť RRZ

Tak ako som sa snažil v menovej politike v minulosti, aj vo fiškálnych analýzach by som chcel posilniť „dopredu-hľadiaci“ (tzv. forward-looking) prvok. To znamená informovať v reálnom čase o dopadoch diskutovaných opatrení spolu aj s odhadovaným vyčíslením práve na dlhodobú udržateľnosť. V pravidelných správach vyčísľovať nie len minulý vývoj, ale aj odhady aktuálnych opatrení. Pripraviť tzv. Semafor pre dlhodobú udržateľnosť a rozšíriť aktuálny rozpočtový semafor na najbližšie tri roky so silnejším previazaním s aktuálnym makro vývojom.

Plne súhlasím s OECD, aby RRZ zintenzívnila komunikáciu s parlamentom, poskytovala stanoviská pre Výbor pre financie a rozpočet a vystupovala so svojou správou pred schvaľovaním rozpočtu v parlamente. Chceme podať pomocnú ruku poslancom, ktorí sa na nás môžu obracať pri príprave svojich návrhov a my im radi poskytneme analytické kapacity na potrebné prepočty. Každú zamýšľanú iniciatívu, ktorá má výrazný dopad na dlhodobú udržateľnosť (napr. zmeny v dôchodkovom systéme) chceme proaktívne kvantifikovať a zverejňovať.

V rámci RRZ zdieľame názor sa verejne zastať za takú zmenu ústavného zákona, ktorá ústavne ukotví výdavkové limity naviazané na dlhodobú udržateľnosť. A pre lepšie financovanie štátu, ako aj z dôvodu lepšej vypovedateľnosti o samotnom zadĺžení, zmeniť cieľovanie hrubého dlhu na čistý. Podpora dlhodobej udržteľnosti našich verejných financií si bude teda vyžadovať nové pravidelné správy a intenzívnejšiu komunikáciu.

Ak k týmto zmenám dôjde, budeme mať manažérske výzvy aj u nás doma v RRZ. OECD varuje, že RRZ už v súčasnom stave vykazuje operačné riziká, nakoľko existujúce kapacity nedovoľujú zvyšovať kvalitu výstupov a ďalší rozvoj. Pravidelné správy úplne zahlcujú existujúcu kapacitu. Je tu tak riziko s potenciálnym výpadkom kľúčových zamestnancov a zamestnanci nemajú čas sa ďalej posúvať. Ani naša web stránka nie je ideálna, atď.

Je však na čo nadviazať. Za pomerne krátky čas sa RRZ stala hodnoverným zdrojom analýzy fiškálnej politiky ukotvenej v silnom vnímaní nezávislosti, apolitickosti a technickej expertízy. RRZ správy plne spĺňajú štandardy medzinárodného porovnania, často možno hovoriť až o výnimočnej kvalite. Vytvorenie RRZ bol veľmi úspešný príbeh. Ja sám považujem RRZ za jednu z najlepších fiškálnych rád v medzinárodnom porovnaní. A to je dané len kvalitou ľudí. Preto má RRZ všetky predpoklady byť úspešná aj do budúcnosti. Vždy som si myslel, že hlavnou úlohou manažéra je prichádzať s vízou a smerovaním, inšpirujúc sa od svetových “best practices”. Jednoducho skvalitniť produkt, pritiahnuť talent a podporiť tímového ducha. Vytvoriť priestor pre tento talent, aby sa maximálne uplatnil.

Aktuálna situácia vo verejných financiách je však komplikovaná. Treba nadviazať na tento úspech a snažiť sa posunúť túto inštitúciu ešte ďalej, aby sa zvýšila pravdepodobnosť lepšieho dlhodobého zdravia verejných financií. Nakoniec takto to predpokladá samotný ústavný zákon.