3. 12. 2023

PONECHANIE STABILNÉHO VÝHĽADU RATINGU JE PODMIENENÉ VÝRAZNOU KONSOLIDÁCIOU

Minulý týždeň agentúra S&P potvrdila Slovensku rating na dlhodobé záväzky na úrovni A+ so stabilným výhľadom. Agentúra Moody’s na rozdiel od Česka naopak potvrdila negatívny výhľad.

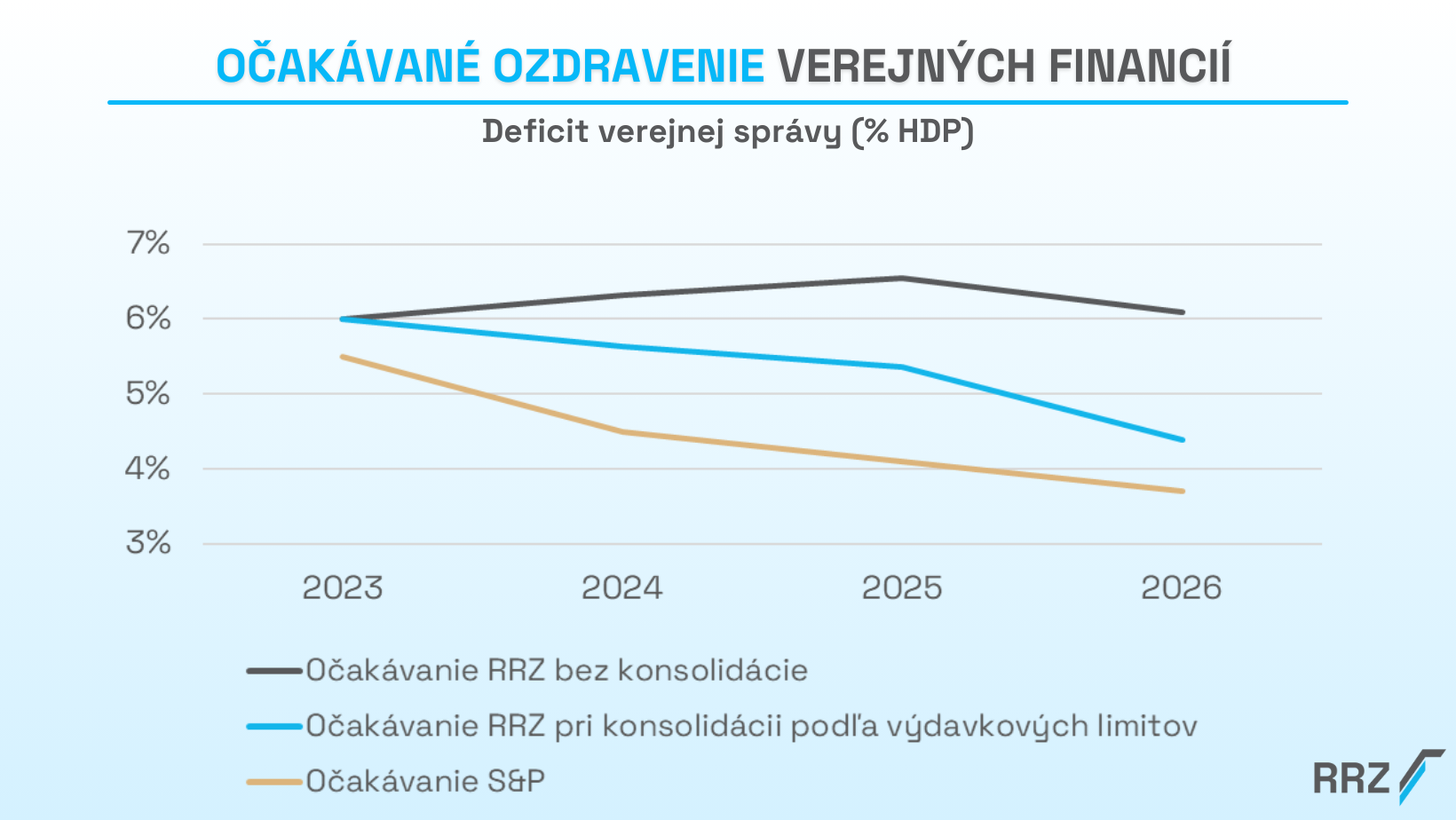

Ponechanie stabilného výhľadu od agentúr vychádza z predpokladu ozdravovania verejných financií nad rámec požiadaviek výdavkových limitov, a to až o 1 % HDP.

To by znamenalo zníženie deficitu o 9 miliárd eur do roku 2026, takmer dvojnásobok oproti požiadavkám výdavkových limitov. Ratingová agentúra S&P očakáva silné konsolidačné úsilie. Ako je vidieť z grafu, S&P predpokladá pokles deficitu budúci rok o 2,4 mld. eur na 4,5% HDP a v rokoch 2025 a 2026 o približne 3,4 miliardy eur ročne HDP s očakávanými deficitmi 4,1 % HDP v roku 2025 resp. 3,7 % HDP v roku 2026).

S&P teda očakáva stabilizáciu dlhu pod úrovňou 60 % HDP. S&P zároveň zdôrazňuje, že súčasné ratingové hodnotenie by mohlo byť ohrozené v prípade nedostatočnej konsolidácie v priebehu najbližších troch rokov, pristupovaniu k neštandardným opatreniam zhoršujúcich zdravie verejných financií, či narúšaniu inštitucionálnej stability.

Po ruskej agresii na Ukrajine agentúra Moody’s zhoršila na negatívny výhľad krajín výrazne závislých od ruských energií, vrátane SR a ČR. Moody’s pozitívne hodnotí zmenenú diverzifikáciu energií v oboch krajinách. Na rozdiel od Česka (kde zlepšila výhľad na stabilný) však Moody’s potvrdila negatívny výhľad. Agentúra to zdôvodnila rizikami vývoja verejných financií bez aktívnej konsolidácie.

Podľa Moody’s by deficit stúpol budúci rok z tohtoročných 6 % HDP na 6,5 % HDP a ostal na vysokej úrovni 5,7 % HDP v roku 2026. To by znamenalo zvýšenie dlhu nad 60% HDP už v budúcom roku.

30. 11. 2023

Zatiaľ čo náš októbrový semafor počítal s koncoročným deficitom na úrovni 5,6 % HDP, aktuálny odhad už hovorí o deficite 6 % HDP (7 310 mil. eur). Oproti októbrovej prognóze došlo k nárastu schodku o 539 mil. eur. K medzimesačnému zhoršeniu odhadu výsledku hospodárenia prispeli najmä výdavky na mimoriadny príspevok pre dôchodcov.

V porovnaní s celkovým rozpočtom schváleným na rok 2023 KRRZ prognózuje deficit formálne nižší o 0,4 % HDP.

No v porovnaní s plánovaným deficitom bez započítania výdavkov určených na krízovú energopomoc, ktoré sa napokon neminuli v plnej výške na tento účel, sa naopak odhaduje deficit vyšší až o 973 mil. eur (0,8 % HDP). (Viac k téme https://www.rrz.sk/deficit-2023-pod-cielom-rozpoctu…)

Podrobnosti nájdete v novembrovom semafore.

https://www.rrz.sk/rozpoctovy-semafor-2023-11/

29. 11. 2023

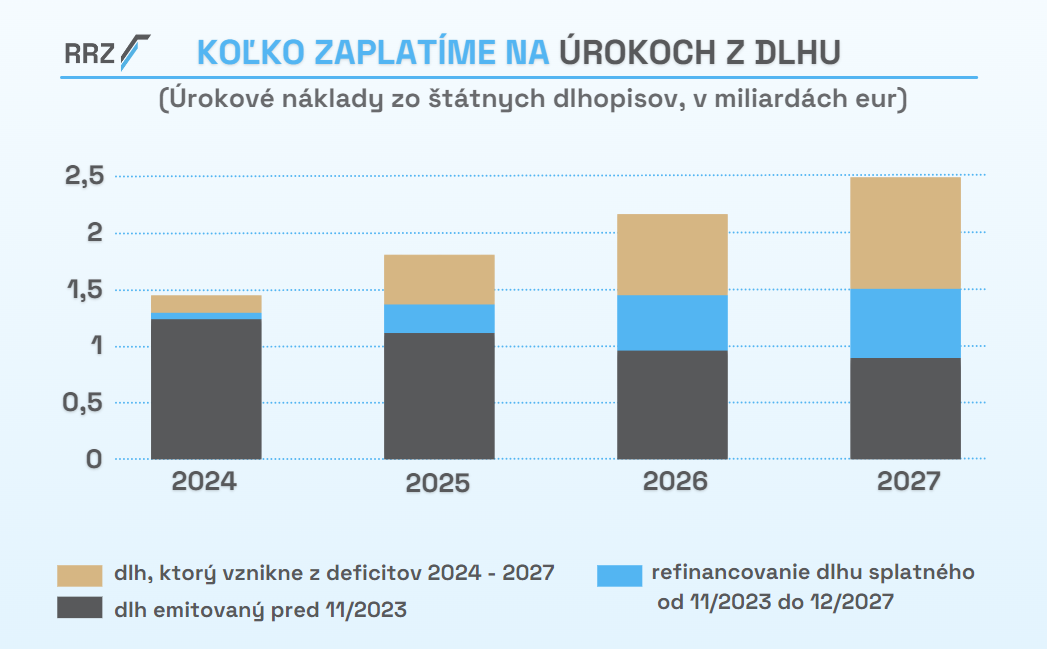

NÁKLADY NA ÚROKY VZRASTÚ DO ROKU 2027 O 1,3 MILIARDY EUR AJ PRI KONSOLIDÁCII O 0,5% HDP

Kancelária RRZ očakáva, že v tomto roku narastie hrubý dlh Slovenska na úroveň 56,9 % HDP, čo predstavuje 69 mld. eur. Vzhľadom na aktuálny trend verejných financií očakávame ďalší výrazný nárast dlhu a to aj v prípade konsolidácie, ktorá by dosiahla 0,5 % HDP ročne. V takomto scenári by dlh voči HDP dosiahol do konca riadneho volebného obdobia 63,9 % HDP, resp. 97 mld. eur.

Zvýšený objem dlhu bude znamenať zvýšené náklady na úroky, teda obsluhu dlhu.

Okrem nárastu veľkosti dlhu už dochádza aj k významnému nárastu úrokových sadzieb, za ktoré si Slovensko požičiava. Vďaka tejto kombinácii preto očakávame v najbližších rokoch prudký rast nákladov na obsluhu dlhu. Zatiaľ čo tento rok vynaložíme na splátky úrokov 1,2 mld. eur (1 % HDP), v roku 2027 nás obsluha dlhu môže vyjsť až 2,5 mld. eur (1,6 % HDP).

Nasledujúci graf stručne ukazuje, ako bude vyzerať štruktúra tohto nárastu.

Najvýznamnejšou príčinou takého vysokého nárastu výdavkov na úroky bude nárast dlhu, ktorý nás vzhľadom na pretrvávajúce deficity bude čakať a zvýšené úroky, za ktoré budeme tento dlh emitovať na finančných trhoch. Deficity, ktoré očakávame v tomto volebnom období (počítame pritom s konsolidáciou 0,5 % HDP ročne), postupne vytvoria dodatočný dlh, ktorého úrokové náklady dosiahnu 980 mil. eur ročne.

Druhou významnou príčinou rýchleho nárastu nákladov na obsluhu dlhu bude postupná splatnosť dlhopisov vydaných v minulosti a za oveľa lepších úrokových podmienok, než aké je možné získať dnes. Splatný dlh sa bude opäť refinancovať na finančných trhoch, no už za horších podmienok. Starý dlh s priemernou váženou sadzbou 2,8 % sa tak postupne bude preklápať do nového dlhu, kde však vzhľadom na podmienky na trhu očakávame priemernú váženú sadzbu už na úrovni 3,9 %. (Do konca roku 2021 dosahovali úroky na náš nový dlh úroveň okolo nuly, v priebehu roku 2022 prudko rástli a v roku 2023 sa ustálili tesne pod 4 %.)