(Doplnené o prílohu Hodnotenie makroekonomickej prognózy MF SR, 29. 6.)

Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy[1].

Zhrnutie prognózy

Inflácia na začiatku roka prekonala očakávania a v tomto roku negatívne zasiahne rozpočty a výdavky domácností. Nákladové faktory sa do finálnych cien pretavovali dlhšie. Oproti predošlej prognóze sme prehodnotili nadol rast ekonomiky v tomto roku, nakoľko sa menej priaznivo vyvíjajú domáce aj zahraničné zložky agregátneho dopytu. V ďalších rokoch sa však už prejavia nižšie ceny komodít a inflácia bude podstatne nižšia. Prispeje k tomu aj ukotvenie cien elektriny z dôvodu dohody medzi štátom a dominantným výrobcom elektriny. Výkon ekonomiky v tomto roku porastie len mierne, potiahnu ho najmä investície z fondov EÚ. Zahraničný dopyt rastie skromným tempom a k oživeniu dôjde až od budúceho roka pri poklese globálnej inflácie. Ponukové obmedzenia v globálnych obchodných reťazcoch už nezohrávajú významnú úlohu a nebudú brániť zotaveniu exportu. Zamestnanosť pri obmedzeniach na ponukovej strane bude rásť len mierne. Mzdy budú pomerne dynamické aj z dôvodu oneskorených efektov inflácie do mzdových vyjednávaní, čo spôsobí pomerne výrazné nárasty reálnej mzdy od budúceho roka. Od roku 2024 v makroekonomickom výhľade počítame s konsolidáciou verejných financií na základe výdavkových limitov, ktorá síce stlmí oživenie agregátneho dopytu, ale prejaví sa skôr tým, že pomôže tlmiť inflačné tlaky a nedovolí ekonomike vstúpiť do fázy prehriatia. Ekonomiku budú podporovať aj investície z Plánu obnovy, v automobilovom priemysle a oživenie súkromných investícii.

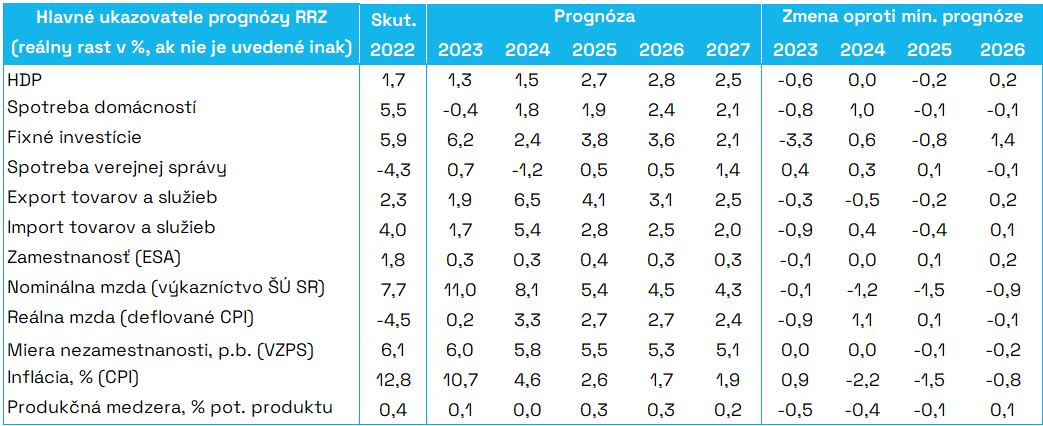

Tabuľka 1: Hlavné ukazovatele prognózy RRZ

Zdroj: RRZ, ŠÚ SR

Výhľad rastu ekonomiky a inflácie

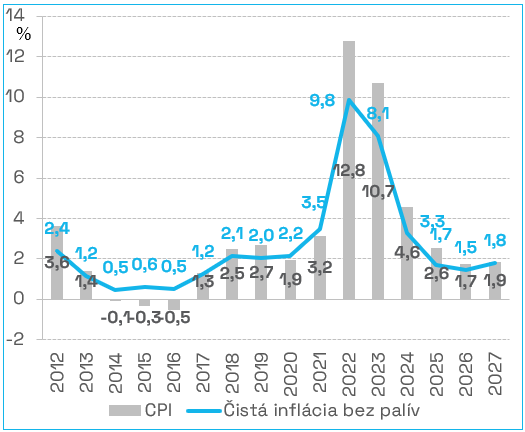

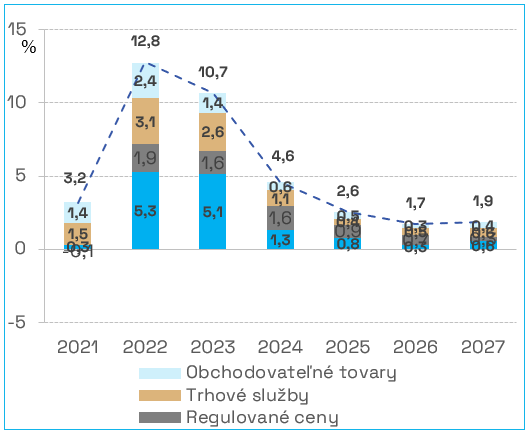

Inflácia dosahovala začiatkom roka nad očakávania vysoké hodnoty, no jej tempo sa už zmierňuje. Inflácia ostáva pomerne vysoká aj v porovnaní s inými krajinami eurozóny[2]. V prvej polovici tohto roka smerom nahor prekvapili ceny väčšiny zložiek spotrebného koša s výnimkou energií. Nákladové faktory sa do cien pretavujú dlhšie než sa očakávalo. Pri aktuálnom poklese globálnych cien komodít a so zvyšujúcimi sa hlavnými úrokovými sadzbami ECB očakávame v druhej polovici roka ďalšie zmiernenie inflácie. Za celý rok by tak mala v priemere dosiahnuť 10,7 %.

V horizonte prognózy do roku 2027 bude inflácia postupne klesať. V roku 2024 ešte medziročne ceny porastú v priemere o 4,6 %, pričom sa do nich budú dostávať oneskorené nákladové faktory a to najmä z rastu miezd. Očakávame tiež, že ceny energií pre domácnosti už nebudú vládou limitované tak zásadne ako v tomto roku a tiež prispejú k zotrvaniu inflácie výraznejšie nad cieľom 2 %. Tlmiacim faktorom bude dohoda medzi štátom a Slovenskými elektrárňami. V rokoch 2025 až 2027 očakávame pozvoľný návrat inflácie k dlhodobo rovnovážnym hodnotám a dočasne až pod ne. Pokles cien komodít a miernejší rast miezd môže dočasne vyústiť do inflácie mierne pod strednodobým inflačným cieľom ECB 2%.

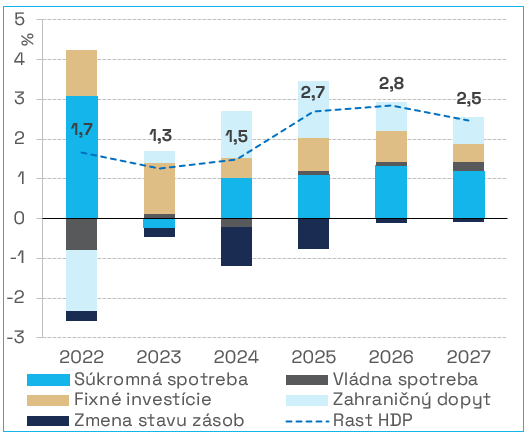

Graf 1: Príspevky k rastu HDP (v p. b.)

Zdroj: RRZ, ŠÚ SR

Graf 2: Spomaľovanie jadrovej inflácie (v %)

Zdroj: RRZ, ŠÚ SR

Reálny rast slovenskej ekonomiky v roku 2023 potiahnu najmä investície. Ich celkový medziročný nárast by mal byť pomerne dynamický. Podporí ich končiace sa 3. programové obdobie Európskych štrukturálnych a investičných fondov (EŠIF) a rozbiehajúce sa investície z Plánu obnovy a odolnosti. Z EÚ fondov sa ale bude menej investovať a viac poskytovať pomoc s vysokými cenami energií, ktorá neprinesie ekonomike prorastový impulz. Pôjde len o preplatenie existujúcich schém pomoci. Do negatívnych čísel sa prepadne pod váhou vysokej inflácie a úrokových sadzieb spotreba domácností. Za prvý polrok tohto roka očakávame jej pokles o vyše 2 %. Export by mal rásť pomerne nevýrazným tempom, nakoľko vysoká inflácia a úrokové sadzby nepriaznivo ovplyvňujú rast dopytu aj u našich obchodných partnerov. Oslabený je najmä dopyt po statkoch dlhodobej spotreby, na ktoré sa náš export špecializuje. Rast ekonomiky v roku 2023 sme z dôvodu negatívnych tendencií prehodnotili na nízke tempo 1,3 %.

Vyhliadky na ďalšie roky sú lepšie, vyšší bude zahraničný dopyt, ale ekonomiku utlmí domáca konsolidácia. Mierne oživenie ekonomík našich obchodných partnerov sa očakáva od roku 2024 a bude ho formovať očakávaný poklesu úrokových sadzieb, resp. inflácie. To sa pozitívne premietne do oživenia rastu našich exportov, resp. priemyslu, ku ktorým sa od roku 2026 pridá aj nová automobilka Volvo, či nová výroba Porsche. Oživený dopyt po predmetoch dlhodobej spotreby a zmenšené obmedzenia na strane ponuky spôsobia, že dobehneme stratené trhové podiely. Investície budú rásť solídne vďaka Plánu obnovy a domáca spotreba sa mierne oživí pri nižšej inflácii a návrate rastu reálnej mzdy. Na druhej strane, domáci dopyt bude od roku 2024 mierne tlmený plánovanou fiškálnou konsolidáciou. Škrty v rozpočte budú rozložené v čase a budú rešpektovať výdavkové limity. V našej prognóze sa premietnu do zníženia spotreby a investícii verejnej správy a časť sa prejaví vo forme zníženej spotreby domácností a súkromných investícii. Brzdiace efekty konsolidácie by ekonomika cítila menej, keby sa efektívnejšie a rovnomernejšie čerpali objemné zdroje EÚ, ktoré máme k dispozícii.

Hodnotenie makroekonomickej prognózy MF SR

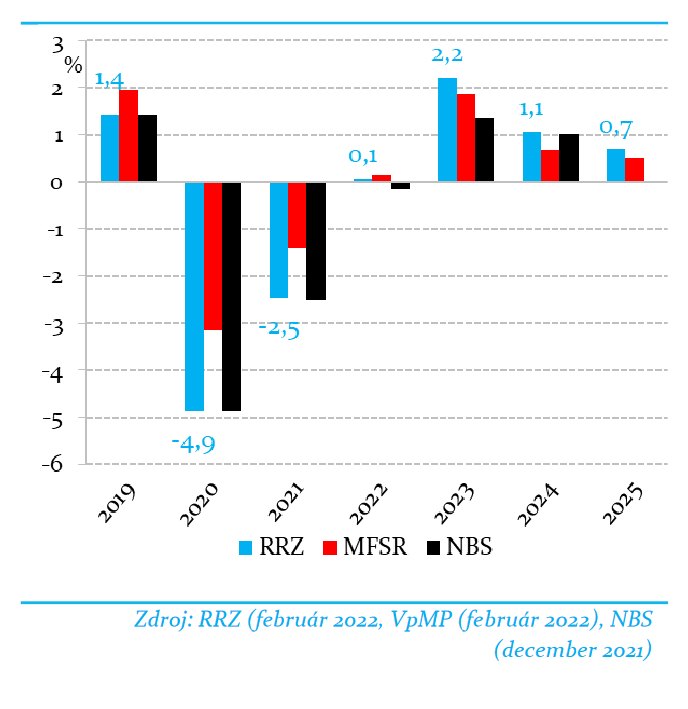

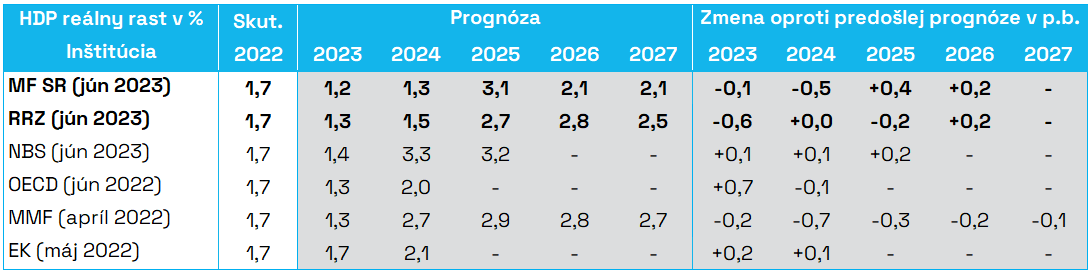

Tabuľka 2: Porovnanie prognóz inštitúcií

Zdroj: RRZ, MF SR, NBS, OECD, MMF, EK, ŠÚ SR

RRZ hodnotí prognózu MF SR ako celkovo realistickú.

Prognóza predložená na rokovanie VpMP očakáva, že po nízkom raste v tomto roku bude výkonnosť ekonomiky rásť pomerne pomaly aj v budúcom, čo je realistické v súvislosti s odznením dopytu súvisiaceho s 3. programovým obdobím fondov EÚ. V roku 2025 rast HDP vrcholí kvôli oživeniu väčšiny zložiek dopytu pri výrazne zredukovanej inflácii. Ku koncu horizontu prichádza návrat k nižším tempám rastu ekonomiky v súlade s odznením kladného dopytového efektu odrazenia globálneho rastu od dna.

Očakávaný profil oživenia je podobný prognóze RRZ, aj keď rozloženie rastu v čase predpokladáme rovnomernejšie, kým predložená prognóza koncentruje výraznú časť rastu iba do roku 2025. Tlmiaci efekt na prognózu oboch inštitúcii má očakávaná konsolidácia verejných financií v zmysle platných výdavkových limitov. Vnímame mierne konzervatívne tempo rastu HDP v prognóze MF SR na konci horizontu prognózy. V tom čase bude pozitívne pôsobiť ukončovanie čerpania zdrojov z Plánu obnovy a realizácia investícii v automobilovom priemysle. Predpokladáme, že rast priemernej mzdy bude celkovo v horizonte prognózy mierne silnejší oproti MF SR. Dôvodom je najmä napätie na trhu práce v podobe postupne klesajúcej nezamestnanosti smerom k 5 %, oneskorené efekty inflácie na rast miezd a silnejší očakávaný nárast vo verejnom sektore. Naopak RRZ očakáva mierne nižšiu infláciu ku koncu horizontu z dôvodu poklesu cien globálnych komodít.

Uvedené rozdiely medzi RRZ a MF SR sa z hľadiska vývoja rozpočtových základní do veľkej miery kompenzujú. Na základe rozdielov v prognózovaných makroekonomických základniach pre hlavné výdavky a príjmy rozpočtu odhadujeme mierne nižší deficit verejnej správy o veľkosti 0,1 až 0,2 % HDP pre väčšinu rokov prognózovaného horizontu, čo súvisí najmä s vyšším celkovým rastom miezd v prognóze RRZ. Vzhľadom na uvedené hodnotíme makroekonomickú prognózu MF SR ako celkovo realistickú.

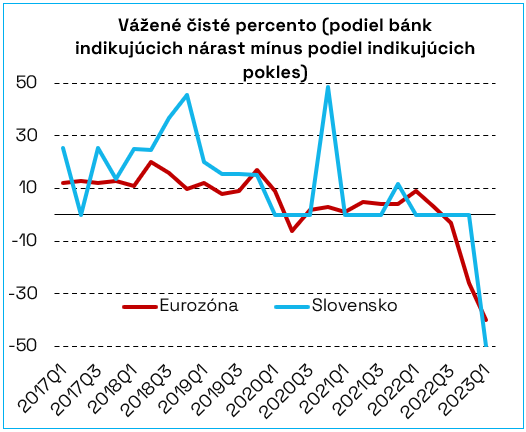

Box 1: Nižší dopyt po úveroch v eurozóne môže znižovať naše rastové vyhliadky

V apríli 2023 uskutočnila Európska centrálna banka prieskum medzi bankami (Bank lending survey) v krajinách eurozóny. Dopyt podnikov po úveroch podľa odpovedí bánk klesol, pričom hlavným dôvodom boli podľa respondentov zvýšené úrokové sadzby (Graf 1). Ako druhý najväčší determinant poklesu dopytu banky uviedli zníženú potrebu podnikov financovať fixné investície. Podobne odpovedali aj banky v SR.

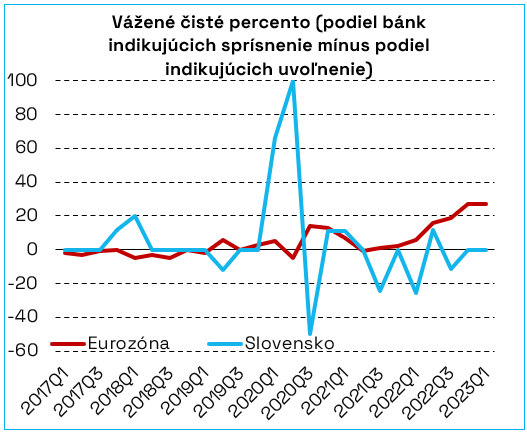

Ponuka na úverovom trhu je tiež v poslednom období sprísnená, čo znamená, že banky sú menej ochotné poskytovať úvery. V rámci eurozóny bol podiel bánk, ktoré vykázali sprísňovanie úverových štandardov podstatne väčší (o 27 p. b.) ako bánk, ktoré úverové štandardy uvoľňovali (Graf 2). To bolo zapríčinené hlavne zvýšeným vnímaním rizika. Na Slovensku sa zatiaľ ochota bánk úverovať viditeľne neznížila, aj keď s oneskorením ešte môžeme očakávať nasledovanie aktuálneho vývoja v eurozóne.

BOX 1_Graf 1: Dopyt po úveroch (vplyv úrokových sadzieb, podniky)

BOX 1_Graf 2: Ponuka úverov (zmena úverových štandardov pre podniky)

Zdroj: ECB

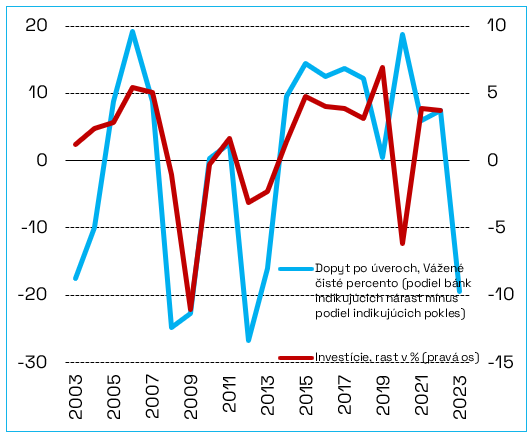

S výnimkou obdobia okolo covidového roku 2020, ukazovateľ dopytu po úveroch približne kopíruje zmeny v investíciách v eurozóne (Graf 3). Údaje za prvý kvartál a očakávania bánk na druhý kvartál indikujú prepad celkovej úrovne dopytu po úveroch v eurozóne v tomto roku. Tento vývoj je negatívnym signálom pre investičnú aktivitu v eurozóne na rok 2023. Podobne negatívne sa vyvíjal aj dopyt po úveroch pre domácnosti. Oslabená úverová aktivita v eurozóne môže ovplyvniť aj náš export a celkovú výkonnosť ekonomiky SR v najbližšom období.

BOX_1_Graf 3: Zmeny v dopyte podnikov po úveroch a rast investícií v eurozóne

Zdroj: ECB, EUROSTAT. Poznámka: dopyt v 2023 Q3 až Q4

je v grafe predpokladaný s nulovou zmenou

Predpoklady prognózy

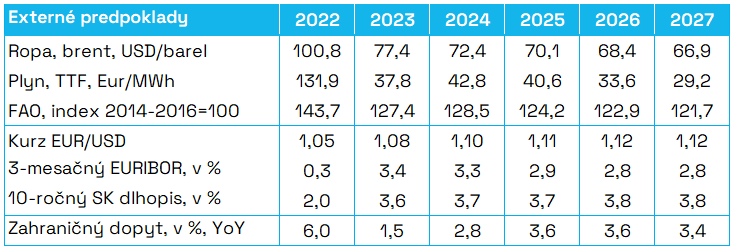

Ceny energetických komodít pokračujú v poklese z historických rekordov, ktoré dosiahli počas leta minulého roka. Ceny plynu a elektriny dosiahli koncom mája najnižšie úrovne od vypuknutia vojny na Ukrajine a podľa trhových kontraktov na budúce dodávky (futures) by mali naďalej klesať počas celého horizontu prognózy[3]. Výnimkou je nadchádzajúca zima, kde trh očakáva nárast ceny elektriny aj plynu, čo je spôsobené hlavne neistotou s dodávkami plynu v Európe a očakávaným zvýšeným dopytom po plyne v Ázii. Cena ropy pokračuje v dlhodobom poklese a futures naďalej indikujú pozvoľný pokles ceny na strednodobom horizonte k úrovniam, ktoré sú viac v súlade s dlhodobými trhovými tendenciami.

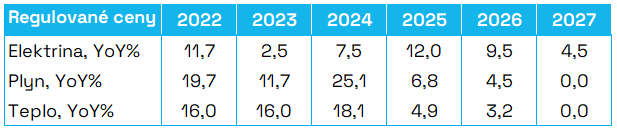

Regulované ceny energií pre domácnosti za plyn a elektrinu v prognóze na rok 2023 sú známe z cenníkov. V aktuálnej prognóze predpokladáme platnosť dohody so Slovenskými elektrárňami v celom horizonte prognózy, kde pre rok 2024 je dohodnutý nulový nárast komoditnej zložky konečnej ceny elektriny pre domácnosti a v ďalších rokoch prognózy o 9 %. V roku 2024 očakávame výraznejší nárast regulovaných cien plynu a tepla z dôvodu približovania sa komoditnej zložky ceny k trhovým cenám podľa futures. V roku 2025 už bude spotrebiteľská cena plynu a tepla pokrývať náklady dodávateľov na nákup komodity a v ďalších rokoch predpokladáme už len premietnutie ostatných nákladov do koncových spotrebiteľských cien.

Tabuľka 3: Regulované ceny v prognóze RRZ

Zdroj: RRZ, ŠÚ SR

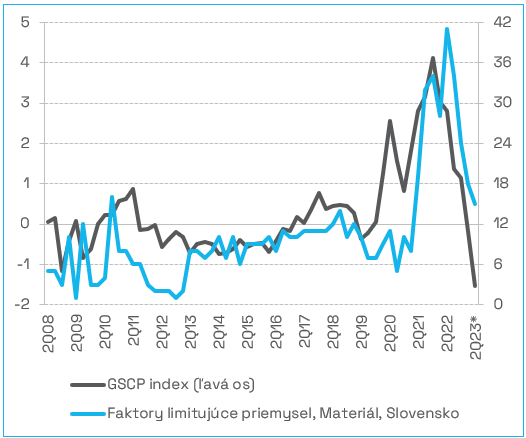

Ponukové obmedzenia spôsobené hlavne nedostatkom súčiastok v súvislosti s úzkymi hrdlami v globálnych obchodných reťazcoch sa výrazne zredukovali. To ukazuje aj index GSCP Fed-u, ktorý sa nachádza na historickom minime a naznačuje úplné spriechodnenie globálnych dodávateľských reťazcov. Prieskum Európskej komisie ukazuje pokračujúce zlepšovanie situácie slovenských výrobcov s ponukovými obmedzeniami oproti pandemickému obdobiu, ale nie úplnú korekciu na predpandemické hodnoty, čo môže naznačovať ešte krátkodobo pokračujúce zdržania dodávok v priemysle.

Graf 3: Ponukové napätie vo svetových obchodných reťazcoch

Zdroj: Fed, EK; *hodnota GSCPI v 2Q23 je priemer mája a apríla

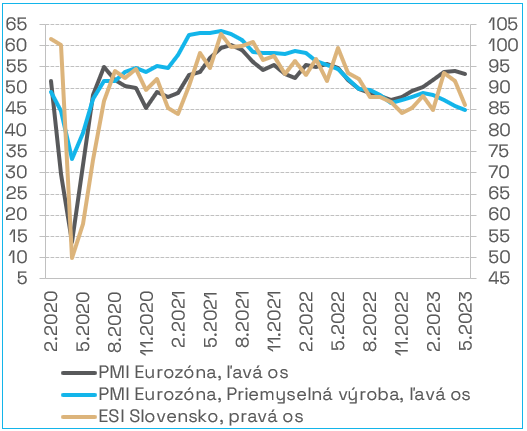

Graf 4: PMI v eurozóne a ekonomický sentiment v SR

Zdroj: Macrobond, EK

Zahraničný dopyt (dopyt po našich exportoch) bude rásť pomaly a len postupne sa oživovať. Vychádza najmä z predpokladov aprílovej prognózy Medzinárodného menového fondu (MMF), v ktorých MMF prognózoval rast ekonomiky eurozóny v tomto roku o 0,8 %. Na zahraničný dopyt v tomto roku vplýva sprísňovanie menovej politiky a vysoká inflácia, ktoré brzdia vývoj exportu, hlavne produktov dlhodobej spotreby. Tieto efekty sú čiastočne kompenzované už nižšími cenami komodít a cenami výrobcov. Výsledkom je iba mierny rast zahraničného dopytu v tomto roku. V nasledujúcich rokoch bude rast zahraničného dopytu rýchlejší z dôvodu postupného spriechodnenia globálnych obchodných reťazcov, odznenia komoditného šoku a mierneho uvoľňovania menovej politiky.

Menová politika ECB pokračuje v trende zvyšovania základnej sadzby v boji s infláciou, ktorú naposledy zdvihla v júni o 25 bázických bodov. Ukončenie sprísňovania menovej politiky ECB naďalej očakávame v tomto roku a od roku 2024 očakávame postupné uvoľňovanie menovej politiky do konca horizontu prognózy. Výnosy 10-ročných slovenských štátnych dlhopisov budú postupne mierne rásť na celom horizonte prognózy, kde v roku 2027 očakávame výnosy na úrovni 3,8%.

Z hľadiska fiškálnej politiky očakávame dodržanie platnej legislatívy výdavkových limitov. To znamená, že deficit rozpočtu verejnej správy bude postupne klesať na úroveň približne 2,3 % HDP počnúc rokom 2024. Ohľadom štruktúry konsolidácie je zvolený tzv. najpravdepodobnejší scenár, v ktorom sa približne rovnomerné časti potrebných úspor realizujú v konečnej spotrebe verejnej správy, investíciách, transferoch a príjmoch vlády.

Imigrácia v minulom roku bola nadpriemerná, keď bola ovplyvnená najmä vojnou na Ukrajine a následným prílevom občanov Ukrajiny. Tí výraznou mierou prispeli k nárastu zamestnanosti. V tomto roku už imigrácia spomalila a očakávame, že sa priblíži k historickému rastovému trendu. Na celom horizonte prognózy je faktorom, ktorý mierne kladne prispieva k rastu zamestnanosti.

Tabuľka 4: Externé predpoklady prognózy RRZ

Zdroj: RRZ, Finančné indikátory sú ročné priemery

Detaily prognózy

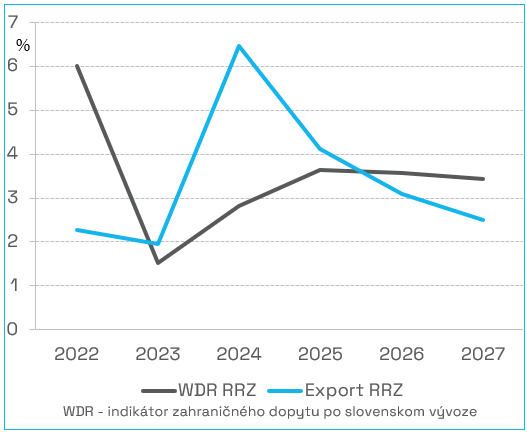

Rast exportu je utlmený a jeho výraznejšie oživenie je možné očakávať až v ďalších rokoch. Na začiatku roka sa zahraničný obchod nevyvíjal priaznivo. Objemy exportu a importu našich obchodných partnerov mierne klesajú. Predstihové ukazovatele priemyslu[4] našich obchodných partnerov zatiaľ neindikujú pozitívnejšie signály. Celoročný rast zahraničného dopytu bude v tomto roku len mierne nad nulou. Výraznejšie oživenie očakávame od roku 2024 s obnoveným dopytom našich obchodných partnerov, nakoľko zahraničné ekonomiky budú benefitovať z nižšej inflácie, mierneho zníženia úrokových sadzieb a nižších globálnych cien komodít. Zároveň predpokladáme, že v roku 2024 exportéri získajú naspäť stratené trhové podiely. Odložené nákupy tovarov dlhodobej spotreby, ako aj odznenie problémov s úzkymi hrdlami, by mali pomôcť našej priemyselnej produkcii, resp. vývozu. Počnúc rokom 2025 očakávame postupnú stabilizáciu situácie a ustálenie rastu exportu.

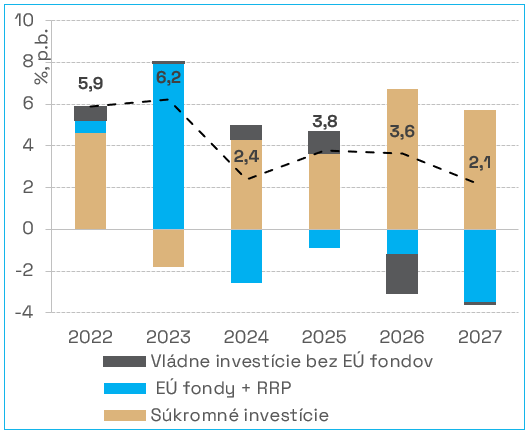

Hlavným podporným faktorom rastúcich investícií v roku 2023 je dočerpávanie zdrojov alokovaných z Európskych štrukturálnych a investičných fondov (EŠIF). Podobne ako v roku 2015, t. j. finálnom roku daného programového obdobia z pohľadu čerpania prostriedkov, aj v roku 2023 dôjde k výrazne nadpriemernému čerpaniu oproti predchádzajúcim rokom. Predpokladáme, že ekonomika dokáže absorbovať približne 95 % celkovej alokácie prostriedkov v rámci končiaceho programového obdobia, čo výrazne prispeje aj k rastu HDP v tomto roku. Oproti predošlej predikcii sme prehodnotili nadol reálne investície z EŠIF, ktoré budú vo väčšej miere nahradené preplácaním pomoci s cenami energií. Európske prostriedky budú podporovať ekonomiku aj vďaka Plánu obnovy, ale aj jeho čerpanie v tomto roku sme prehodnotili mierne nadol s nominálnou kulmináciou v rokoch 2024 – 2026. V budúcich rokoch očakávame ako zdroj rastu najmä súkromné investície súvisiace s oživením rastu globálnej a domácej ekonomiky.

Graf 5: Rast zahraničného dopytu a vývozu (v %)

Zdroj: RRZ, , ŠÚ SR

Graf 6: Príspevky k fixným investíciám (v p. b.)

Zdroj: RRZ, ŠÚ SR

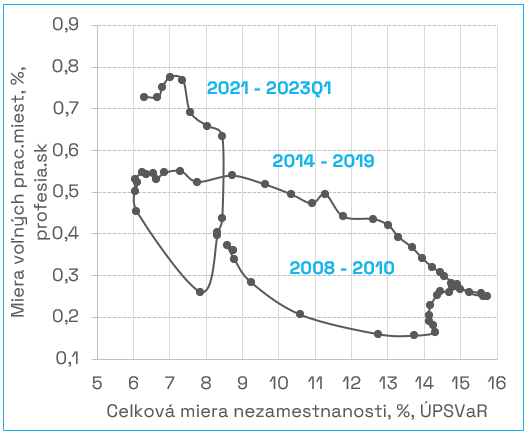

Pri oslabenej ekonomike firmy tlmia aj náborové plány a brzdiacim faktorom zamestnanosti je aj demografia. V prvej polovici tohto roka zatiaľ zamestnanosť stagnuje. Jednak je oslabený zahraničný dopyt, čo brzdí náš priemysel, ale aj v službách sa po doplnení stavov v popandemickom zotavení už ďalej zamestnanosť výrazne nezvyšuje. Zároveň firmy čelia štrukturálnemu nedostatku vhodnej pracovnej sily na voľné pozície z dôvodu nepriaznivej demografie a kvalifikačnej štruktúry domácej pracovnej sily. Imigrácia síce pokračuje pomerne dynamickým tempom, ale nedokáže plne nahradiť chýbajúcu domácu pracovnú silu. V ďalších rokoch sa očakáva návrat mierne kladného tempa rastu zamestnanosti, ale z dôvodu uvedených štrukturálnych nesúladov bude naďalej rásť len veľmi mierne. Prejaví sa to aj v pokračujúcom poklese miery nezamestnanosti až k úrovni 5 %.

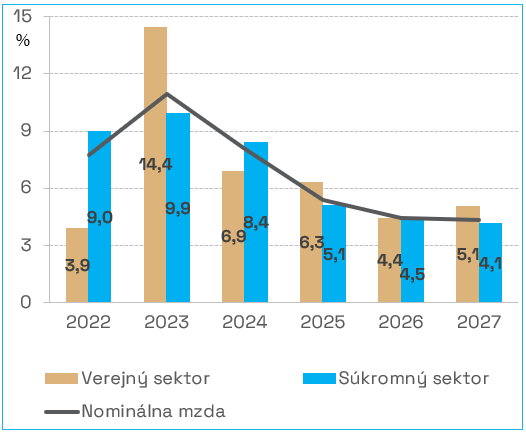

Rast priemernej mzdy bude poháňaný niekoľkými silnými faktormi. V doterajšom období energetického a inflačného šoku bola inflácia pre zamestnancov skôr prekvapením a naplno sa neprejavil jej vplyv v mzdových vyjednávaniach. Malo by k tomu dôjsť vo zvyšnej časti tohto roka a v prvej polovici budúceho. Štrukturálny nedostatok pracovnej sily bude v tomto procese ďalším faktorom, ktorý bude tlačiť mzdy nahor. Vo verejnom sektore ešte v tomto roku dôjde k výraznému nárastu mzdových taríf od septembra, čo dodatočne posilní mzdovú dynamiku. Nárast miezd bude prebiehať už v prostredí zmierňujúcej inflácie, pričom reálna mzda bude týmto oneskorením miezd tlačená nahor už od druhej polovice tohto roka. V neskoršej časti horizontu dôjde k spomaleniu tempa rastu miezd pri nižšej inflácii.

Graf 7: Vývoj napätia na trhu práce (v p. b.) – Beveridgeova krivka[5]

Zdroj: RRZ, Profesia.sk

Graf 8: Nominálny rast miezd v roku 2023 ďalej zrýchli (v %)

Zdroj: RRZ, ŠÚ SR

Inflácia bola začiatkom roka vyššia v porovnaní s očakávaniami, výrazný rast zasahuje väčšinu spotrebiteľských cien. Prenos nákladových šokov do cien trval dlhšie než sa očakávalo, čo je dôvodom prehodnotenia inflácie v tomto roku nahor. Posledné mesačné dáta a výrazné poklesy cien globálnych komodít, ako aj spomaľovanie výrobných cien sú signálom postupnej korekcie inflácie na nižšie úrovne. K týmto faktorom sa pridáva pokračujúce sprísňovanie politiky ECB, čo by malo prispieť k stabilizácii rastu cien a postupnému návratu inflácie k inflačnému cieľu 2 %. K prehodnoteniu inflácie na nižšie úrovne v rokoch 2024 až 2026 oproti predošlej predikcii prispeli nižšie ceny komodít, menej kladný až nulový cyklický tlak v ekonomike a dohoda vlády a Slovenských elektrární o cenách na najbližšie roky.

Graf 9: Príspevky zložiek ku spotrebiteľskej inflácii (v p. b.)

Zdroj: RRZ, ŠÚ SR

Graf 10: Miera úspor (% z disponibilného príjmu)

Zdroj: RRZ, ŠÚ SR

Stabilizácia cien sa odzrkadlí aj v postupnom návrate rastu spotreby a miery úspor domácností. Domácnosti pri pokračujúcej inflácii obmedzujú v tomto roku spotrebné výdavky. Po minuloročnom minime v miere úspor musia čoraz viac hľadať spôsoby, ako limitovať svoju spotrebu a zlepšiť svoju finančnú bilanciu. Disponibilný príjem v tomto roku vzrastie kvôli nominálnemu vyjednanému nárastu miezd, štedrejším valorizáciám a sociálnym dávkam a daňovému bonusu, a to aj v reálnom vyjadrení. Pri limitovanej spotrebe by tak malo dôjsť k nárastu miery úspor. Predpokladáme, že takéto správanie domácností bude pokračovať aj po zvyšok predikčného horizontu a miera úspor sa bude vracať k historicky štandardným úrovniam. Očakávaný pokles inflácie a oneskorený stále vysoký rast vyjednaných miezd prispeje v ďalších rokoch prognózy k opätovnému nárastu reálnej spotreby domácností.

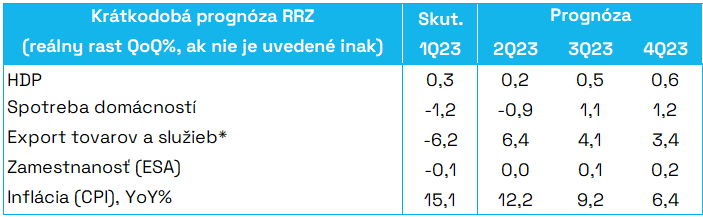

Tabuľka 5: Krátkodobá prognóza RRZ

Zdroj: RRZ, ŠÚ SR, *Vývoj exportu a importu bol v prvom štvrťroku pravdepodobne ovplyvnený

aj metodickými vplyvmi, pričom veľmi výrazne vzrástol deflátor vývozu aj dovozu.

Predpokladáme, že tento metodický efekt počas zvyšku roka odplynie, deflátor

výraznejšie klesne a reálne objemy tak vzrastú.

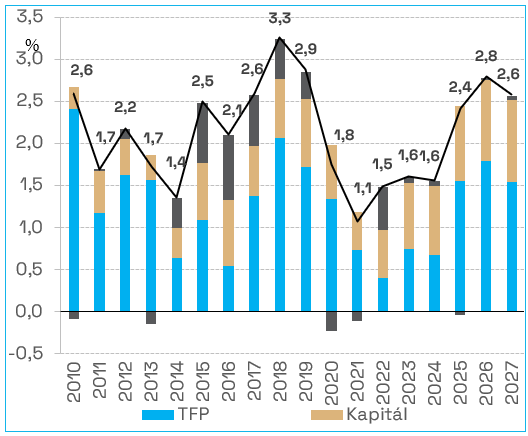

Potenciál ponukovej strany slovenskej ekonomiky by mohol v budúcnosti začať akcelerovať. Počnúc covidovým rokom 2020 bola ponuková strana ekonomiky nepriaznivo zasiahnutá. Faktory ako prerušenia väzieb v globálnych ekonomických reťazcoch, utlmenie inovácií a rozvojových činností firiem, až po zvýšené ceny vstupov vyústili do zmierneného rastu ekonomického potenciálu. V budúcnosti by sa tento fakt mal začať meniť. Od roku 2025 prognózujeme vyššie rasty potenciálu ekonomiky oproti „post-covidovému“ obdobiu, ktoré bolo poznačeného signifikantnými šokmi. Dynamické efekty Plánu obnovy, rozbiehajúca sa podpora inovačného ekosystému a výskumu[6], ako aj nová automobilka Volvo, či nová výroba Porsche sú katalyzátory, ktoré by mali prispieť k rastu potenciálu ekonomiky v daných rokoch.

V aktuálnom roku odhadujeme výkon ekonomiky blízky úrovni svojho potenciálu. Strnulý rast agregátneho dopytu sa prejavuje v absencii tlakov na produkčnú kapacitu firiem. Mierne vyššie hodnoty výkonu ekonomiky odhadujeme v horizonte ďalších rokov. Kým čerpanie Plánu obnovy, oživenie zahraničného dopytu a znižovanie úrokových sadzieb a inflačných tlakov budú tlačiť výkonnosť ekonomiky nahor, fiškálna konsolidácia bude pôsobiť protichodne, čím sa zamedzí zásadnému prehriatiu ekonomiky. Celkovo odhadujeme výkonnosť ekonomiky mierne nad svojim potenciálom, aj prostredníctvom limitovanej ponuky na trhu práce ovplyvnenej demografiou, ktorá nebude v plnej miere vyvážená imigráciou.

Graf 11: Produkčná medzera (v %)

Zdroj: RRZ

Graf 12: Potenciálny rast a jeho zložky (v %)

Zdroj: RRZ

Riziká prognózy

V prognózovanom vývoji vnímame prevahu negatívnych rizík nad pozitívnymi.

Krajiny EÚ čelia zvýšeným úrokovým sadzbám a prísnejším finančným podmienkam, z ktorých vyplýva riziko ich výraznejšieho dopadu na finančný sektor z dôvodu platobnej neschopnosti a realizácie strát z predošlých poskytnutých úverov.

Nedávne krízy, či už pandémia alebo komoditné cenové šoky, si vyžiadali dočasné fiškálne podporné opatrenia. Nedodržiavanie fiškálnych pravidiel a absencia konsolidácie verejných rozpočtov v najbližšom období by viedli k zvýšeniu rizikových prirážok a následným výraznejším škrtom z dôvodu potreby ozdravenia verejných financií. To platí pre Slovensko aj ďalšie ekonomiky.

Slovensko by výraznejšie stratilo na potenciálnej výkonnosti ekonomiky v prípade nedôslednej implementácie fondov EÚ v najbližších rokoch. Je potrebné čerpať prostriedky a realizovať projekty rovnomernejšie počas celých programových období.

V globálnej ekonomike zostávajú prítomné geopolitické riziká vo forme obchodných bariér medzi blokmi krajín, ktoré by spomalili tempo rastu svetového obchodu.

Z pozitívnych rizík sa javí relevantná možnosť aj výraznejšej korekcie inflácie smerom nadol z dôvodu prudkých poklesov cien komodít v prvej polovici tohto roka. To by indikovalo priestor pre zníženie úrokových sadzieb a tempo zotavenia globálnej ekonomiky by mohlo byť svižnejšie.

Z globálneho hľadiska je pozitívnym rizikom širokospektrálna realizácia zelených investícii a zodpovednejšie správanie spotrebiteľov, s priaznivým cenovým dopadom na komoditné trhy a podporným efektom pre rast ekonomiky.

[1] Makroekonomickú prognózu RRZ je potrebné chápať ako z nášho pohľadu najpravdepodobnejší scenár (tzv. most-likely). Hodnotenie prognózy prognózy Ministerstva financií SR bude zverejnené po jej vypublikovaní. V súlade s legislatívnou požiadavkou výdavkových limitov na 4-ročnú prognózu VpMP rozširujeme aj náš horizont prognózy na aktuálny rok a najbližšie 4 roky.

[2] Májové dáta ukázali najvyššiu infláciu (HICP) pre Slovensko a Lotyšsko (12,3% medziročne) spomedzi všetkých krajín Eurozóny.

[3] Aktuálne ceny a ceny budúcich kontraktov boli zafixované v týždni od 22.5 – 26.5. .

[4] Napríklad priemyselný Purchasing Managers Index v priemyselnej výrobe má pre Nemecko ako aj Eurozónu klesajúcu tendenciu od začiatku roka 2023.

[5] Nesúlad dopytu a ponuky na trhu práce indikuje tzv. Beveridge-ova krivka, ktorá využíva údaje o počte pracovných ponúk podľa portálu profesia.sk. Pre výpočet miery voľných miest v ekonomike sú použité údaje ŠÚSR o počte ekonomicky aktívnych obyvateľov.

[6] V apríli 2023 Slovensko prijalo Národnú stratégiu výskumu, vývoja a inovácií 2030. Tá by mala zabezpečiť dynamický rast výdavkov verejného rozpočtu na výskum, vývoj a inovácie s vysokou pridanou hodnotou.