Toto stanovisko prezentuje prvý pohľad Rady pre rozpočtovú zodpovednosť (“Rada”) na vládou schválený Návrh rozpočtu verejnej správy na roky 2024 až 2026. V najbližších dňoch bude Rada zverejňovať aj informácie súvisiace s limitom výdavkov, najmä súlad návrhu rozpočtu s prepočítanými limitmi, ktoré zatiaľ nie sú dostupné. Rada zverejní detailnú analýzu rozpočtu v priebehu januára 2024. Na základe toho zverejní aj definitívny odhad vývoja verejných financií, štrukturálnej bilancie, vrátane finálneho posúdenia veľkosti rizík a realistickosti celkového rozpočtu, ako aj a vplyvu na dlhodobú udržateľnosť.

Objektívne treba skonštatovať, že súčasná vláda prevzala verejné financie po dvoch krízach v komplikovanom stave, čo znamená, že bez opatrení vlády by sa deficit pohyboval v rokoch 2024 až 2027 na úrovni 6% HDP a dlh Slovenska by postupne narastal k hranici takmer 70% HDP. Verejné financie sa pohybujú v pásme vysokého rizika dlhodobej udržateľnosti. Podľa odhadov Rady aktuálny zlý stav verejných financií bol ovplyvnený hlavne bezpečnostnou a ekonomickou krízou a pandémiou, počiatočným vysokým štrukturálnym deficitom na konci dobrých ekonomických časov, ako aj opatreniami prijatými pre rok 2023. Posledné dva dôvody vznikli aj ako dôsledok chýbajúcej (resp. v roku 2023 pozastavenej) implementácie limitov výdavkov, ako hlavného nástroja na riadenie rozpočtu a zlepšovanie dlhodobej udržateľnosti.

Na návrh rozpočtu sa Rada bude pozerať najmä cez kritériá limitu výdavkov a dopadu na dlhodobú udržateľnosť

Dokiaľ nedôjde k schváleniu nových limitov, zostáva formálne v platnosti pre rok 2024 (a 2025) posledný schválený limit výdavkov. Tým je limit na roky 2023 až 2025 schválený Národnou radou SR dňa 1.februára 2023. Tento limit návrh rozpočtu z dôvodu prijatia viacerých výdavkových opatrení v priebehu roka 2023 prirodzene nespĺňa.

V priebehu tohto týždňa Rada zverejní nový limit výdavkov pre obdobie rokov 2024 – 2027, ktorý sa podľa zákona vypracúva vždy na začiatku volebného obdobia, aby férovo zohľadnil zdedený legislatívny stav ku dňu schváleného programového vyhlásenia vlády. Zároveň tento nový limit poskytuje novej vláde informáciu o priestore na výdavky za predpokladu nezmenenej legislatívy a povinnosti zlepšovať dlhodobú udržateľnosť tempom 0,5% HDP ročne. RRZ takto vypočítaný limit bezodkladne odošle do NR SR na schválenie. Pokiaľ ho parlament neschváli, budú stále platiť doteraz schválené limity výdavkov z februára 2023.

Nakoľko už aktuálna vláda a parlament prijímajú nové príjmové legislatívne opatrenia, ktoré vláde podľa pravidla zvyšujú limit výdavkov v objeme, v ktorom sú trvalo prefinancované, RRZ predpokladá, že bude požiadaná tento nový limit výdavkov aktualizovať v súlade so zákonom. V takom prípade RRZ predloží aktualizáciu limitov výnimočne už do 48 hod. po predložení žiadosti spojenej s aktualizovanými dátovými podkladmi. Táto aktualizácia bude vychádzať z aktuálne zverejnených odhadov Výboru pre daňové prognózy v súlade s metodikou vzájomne dohodnutou medzi RRZ a MF SR.

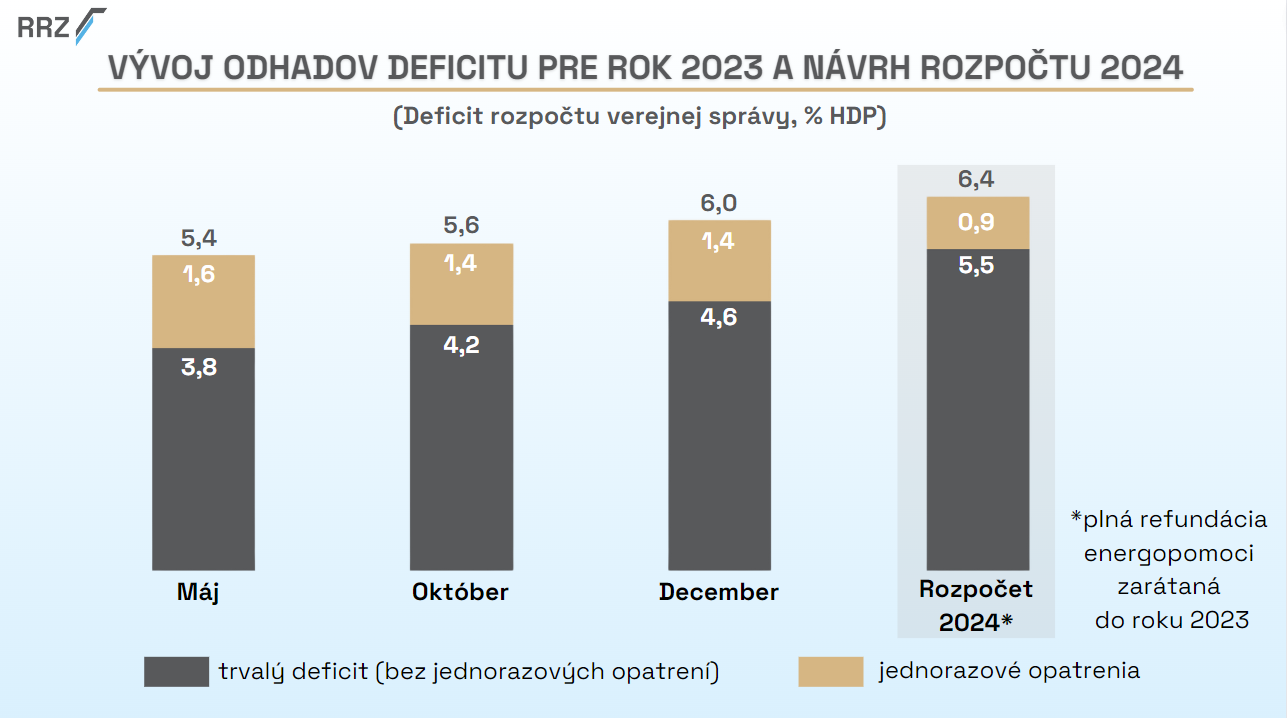

Odhad vývoja deficitu v tomto roku postupne narastal hlavne kvôli prijímaným legislatívnym opatreniam

Poznámka: odhady RRZ pre máj (koniec vlády E. Hegera), október (koniec úradníckej vlády – vrátane parlamentného návrhu mimoriadnej valorizácie dôchodkov) a pre aktuálny december. Plná refundácia energopomoci je zahrnutá v roku 2023.

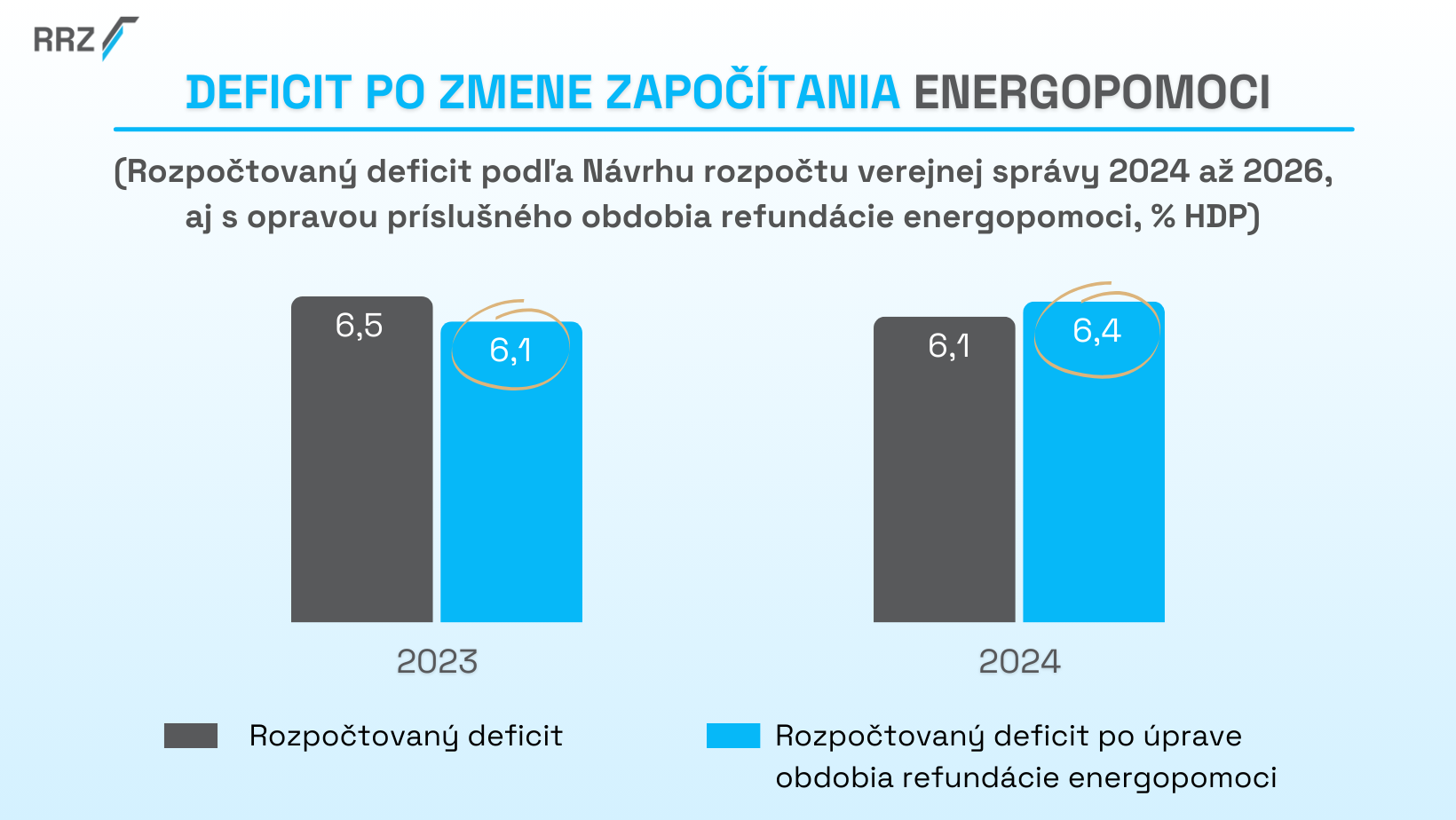

Rozpočtovaný pokles deficitu v roku 2024 vyplýva z metodicky nesprávneho posunu financovania energo pomoci z EÚ fondov.

V návrhu rozpočtu sa pre rok 2024 rozpočtuje deficit 7,8 mld. eur (6,0 % HDP), pričom sa vychádza z odhadovaného schodku v roku 2023 vo výške 7,9 mld. eur (6,5 % HDP). Vykazovaný medziročný pokles deficitu v rozpočte je v plnej miere tvorený nižšími nákladmi na energetické kompenzácie, pričom závisí na predpoklade o započítaní časti EÚ refundácií energo pomoci do roku 2024, ktorý je podľa nás metodicky nesprávny[1]. V prípade započítania EÚ refundácie v plnej miere v roku 2023 by rozpočtovaný deficit v roku 2024 medziročné vzrástol o 900 mil. eur z 7,4 mld. eur (6,1 % HDP) v roku 2023 na 8,3 mld. eur v roku 2024 (6,4 % HDP).

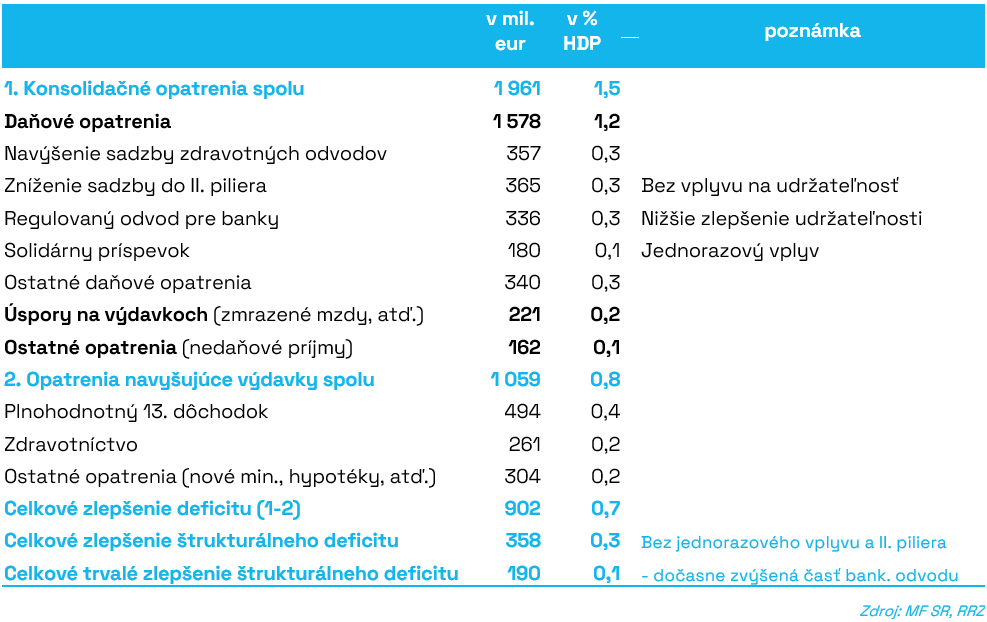

Vláda v rámci nových opatrení (tzv. lex konsolidácia) komunikovala konsolidačné opatrenia aj dodatočné výdavky so sumárnym pozitívnym vplyvom na deficit verejnej správy vo výške 902 mil. eur (0,7 % HDP). Niektoré z konsolidačných opatrení sa však nepremietajú do štrukturálneho deficitu, lebo majú iba dočasný vplyv z pohľadu dlhodobej udržateľnosti (príloha 1). Vo výsledku tak celkové trvalé zlepšenie štrukturálneho deficitu vplyvom týchto opatrení predstavuje iba 190 mil. eur (0,1 % HDP). Zároveň platí, že návrh rozpočtu môže obsahovať dodatočné opatrenia, ktoré neboli komunikované samostatne, a vyplývajú z rozdielov voči scenáru nezmenených politík.

Rozpočtu opätovne chýbajú konkrétne opatrenia na splnenie cieľov počas celého rozpočtového horizontu

Základnou podstatou viacročného rozpočtu je poskytnúť verejnosti a parlamentu stratégiu vlády, akým spôsobom bude napĺňať ciele v oblasti rozpočtovej politiky. Rada dlhodobo a opakovane upozorňuje, že vlády rezignovali na snahu predstaviť opatrenia, ktoré by presahovali horizont najbližšieho rozpočtového roka. Nezmenilo sa to ani pri aktuálnom návrhu rozpočtu, keď pre dosiahnutie cieľov chýbajú opatrenia vo výške 1,5 mld. eur v roku 2025 a 2,3 mld. eur v roku 2026.

Návrh rozpočtu pre roky 2025 a 2026 je z pohľadu naplnenia účelu viacročného rozpočtu nepostačujúci a plní požiadavku na jeho predloženie naďalej len formálne. Z dôvodu týchto nedostatkov nie sú v návrhu rozpočtu prezentované údaje relevantné pre riadne vyhodnotenie fiškálnej politiky vlády po roku 2024.

Rada chce zdôrazniť, že dôsledky ekonomických kríz automaticky vedú k zhoršeniu stavu verejných financií. Neprefinancované trvalé výdavkové opatrenia v predchádzajúcom aj súčasnom období však vytvárajú dodatočnú záťaž, ktorá nie je dlhodobo udržateľná.

Bezprostredné krízové obdobie sa skončilo a rozpočtová politika by mala na novú situáciu reagovať opatreniami, ktoré budú viesť k zabezpečeniu stability verejných financií v strednodobom horizonte. Komplikovaný stav verejných financií nevytvára priestor pre plošnú a neefektívnu pomoc. Opatrenia by mali byť v súlade s princípmi Hodnota za peniaze.

Podľa MF SR, pri splnení vládnych cieľov dosiahne dlh 61,4% HDP v roku 2026. Aktuálny rozpočet bez opatrení však znamená nárast dlhu až na 64,3%

Návrh rozpočtu predpokladá nárast verejného zadlženia. Hrubý dlh vzrastie z 57,8 % HDP v roku 2023 na 58,3 % HDP v roku 2024 a až k úrovni 61,4 % HDP v roku 2026. V prípade nesplnenia cieľov bude dlh do roku 2026 rásť rýchlejšie, dosiahne hodnotu 64,3 % HDP. Rada vyzýva, aby boli čo najskôr predstavené opatrenia, ktoré zabezpečia splnenie vládnych cieľov, čo je predpoklad pre stabilizáciu dlhu dosiahnutím 3% deficitu do roku 2027. V opačnom prípade sa dlh začne opätovne zvyšovať, čo spolu s vplyvom zhoršujúcej sa demografie bude viesť k neudržateľným úrovniam dlhu už v horizonte najbližších 15-20 rokov

Návrh rozpočtu nezlepšuje udržateľnosť verejných financií podľa MF SR

Verejné financie sú v pásme vysokého rizika dlhodobej udržateľnosti[1]. Napriek tomu, že vláda si ako prioritu rozpočtovej politiky v Programovom vyhlásení[2] stanovila návrat k udržateľným verejným financiám, predložený návrh rozpočtu udržateľnosť verejných financií nezlepšuje, čo potvrdzuje aj samotné ministerstvo financií[3]. Samotné zvýšenie 13.dôchodku a jeho valorizácia podľa MF SR zhorší udržateľnosť o 0,3% HDP[4].

Transparentnosť znižuje veľký objem nešpecifikovaných rezerv

Vládny cieľ pre deficit verejnej správy v roku 2023 na úrovni 7,8 mld. Eur (6,0 % HDP) obsahuje rezervu na riešenie vplyvov legislatívnych zmien, ktorá bola zahrnutá do rozpočtu pre rok 2024 vo výške 1,2 mld. Eur (0,9 % HDP). Ide o historicky najobjemnejšiu rezervu, keďže v minuloročnom rozpočte prišlo pri rezerve na kompenzačné opatrenia súvisiace s rastom cien energií v celkovom objeme 3,4 mld. Eur (2,8 % HDP) k účelovému viazaniu a rozdeleniu na jednotlivé kapitoly.

Napriek bezprecedentnej výške rezervy v rozpočte chýbajú podrobné informácie o účele použitia celého objemu rozpočtovaných zdrojov. Rozpočet síce informuje o potrebe finančného krytia zavedenia 13. dôchodku a výdavkov na zabezpečenie činnosti novovznikajúceho Ministerstva cestovného ruchu a športu SR, náklady na tieto opatrenia však predstavujú iba približne polovicu z celkového objemu rezervy[5]. Zahrnutie veľkého objemu rezervy do rozpočtu bez presného určenia teoreticky vytvára fiškálny priestor na financovanie nových opatrení vrátane takých, ktoré trvale navyšujú deficit.

Oslabenie princípu Hodnoty za peniaze

V návrhu rozpočtu zároveň prišlo k ukončeniu rozpočtovaniu kapitálových výdavkov nealokovaných na konkrétne investičné projekty v rámci princípu tzv. nulového rozpočtu na investície. Všetky investičné zdroje sú alokované priamo do príslušných kapitol štátneho rozpočtu, pričom sa poukazuje na rozpočtovanie v súlade so schválenými investičnými plánmi jednotlivých kapitol. Rada v minulosti pozitívne vnímala zavedenie tzv. nulového rozpočtu na investície, ktoré by mali prispievať nie len k finančným úsporám, ale aj ku kvalitnejšiemu výberu investičných projektov. Toto ukončenie aj pre väčšie investície môže znamenať oslabenie princípu Hodnoty za peniaze. Pri alokácii investičných zdrojov priamo do príslušných kapitol rozpočtu je potrebné zabezpečiť, aby sa výsledné čerpanie zdrojov neodchyľovalo od stanovených priorít a zároveň aby bolo posúdenie princípmi Hodnoty za peniaze pevne zakotvené v rozpočtovom procese aj v budúcnosti. Zároveň Rada odporúča, aby všetky väčšie neinvestičné výdavkové politiky takisto prechádzali odborným posúdením princípmi Hodnoty za peniaze.

Príloha:

Štrukturálny pozitívny vplyv konsolidačných opatrení je menej výrazný ako deklarovaný

[1] Na vysoké riziko okrem Rady dlhodobo upozorňujú Európska komisia aj Ministerstvo financií SR.

[2] „Prioritou vlády v rámci rozpočtovej politiky je, po tri a pol rokoch rozvratu verejných financií, návrat k udržateľným verejným financiám s cieľom stabilizácie vývoja verejného dlhu v pomere k HDP.“ (Programové vyhlásenie vlády, str. 27).

[3] Návrh rozpočtového plánu Slovenskej republiky na rok 2024 (Tabuľka 4, str. 15).

[4] Vplyv zníženia sadzby odvodov do druhého piliera v metodike MF SR zlepšuje udržateľnosť (aj kvôli nedostatočne dlhému uvažovanému horizontu pri výpočte), zatiaľ čo v metodike EK ju naopak zhoršuje. Toto opatrenia nemá byť označované ako (trvalo) konsolidačné, nakoľko okrem vyšších príjmov pre Sociálnu poisťovňu dnes bude znamenať aj potrebu vyšších dôchodkových výdavkov v budúcnosti. Práve z tohto dôvodu sa v schválenej metodike výdavkových limitov Rada spoločne s Ministerstvom financií SR uzniesli, že legislatívne zmeny v druhom dôchodkovom pilieri sa pri aktualizácii limitu verejných výdavkov nezohľadnia (dodatočné príjmy nezvyšujú limit pre výdavky).

[5] Náklady na vyplácanie plnohodnotného 13.dôchodku síce predstavujú podľa informácií v rozpočte sumu 823 mil. eur, časť z týchto výdavkov je však financovaná zdrojmi určenými na doterajší 13.dôchodok vo výške približne 300 mil. eur, ktoré už sú zahrnuté v rozpočte rezortu práce. Dodatočné náklady na zavedenie 13.dôchodku tak dosahujú sumu mierne nad 500 mil. eur.