Rada pre rozpočtovú zodpovednosť (RRZ) zverejňuje svoju aktualizovanú makroekonomickú prognózu s cieľom zohľadniť najaktuálnejšie informácie z ekonomického vývoja a vyhodnotiť realistickosť prognózy Ministerstva financií SR (MF SR) schvaľovanej Výborom pre makroekonomické prognózy (VpMP)[1].

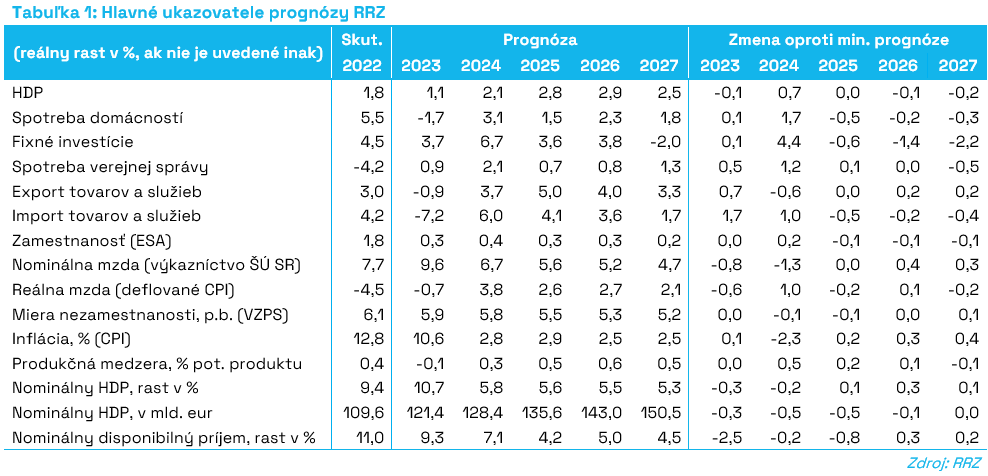

Zhrnutie prognózy

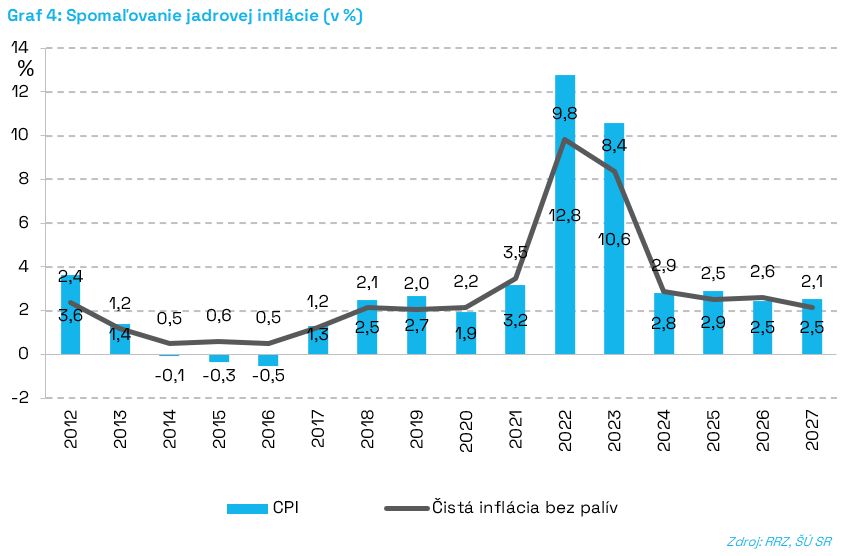

Inflácia sa po dvoch rokoch dvojciferných hodnôt od budúceho roka viditeľne zníži. Okrem prísnej menovej politiky ECB a upokojenia komoditných trhov budú k zníženiu inflácie prispievať zastropované ceny energií. Kým makroekonomická prognóza predpokladá pre rok 2024 nulové rasty cien energií, na nasledujúce roky už očakávame dobiehanie trhových cien.

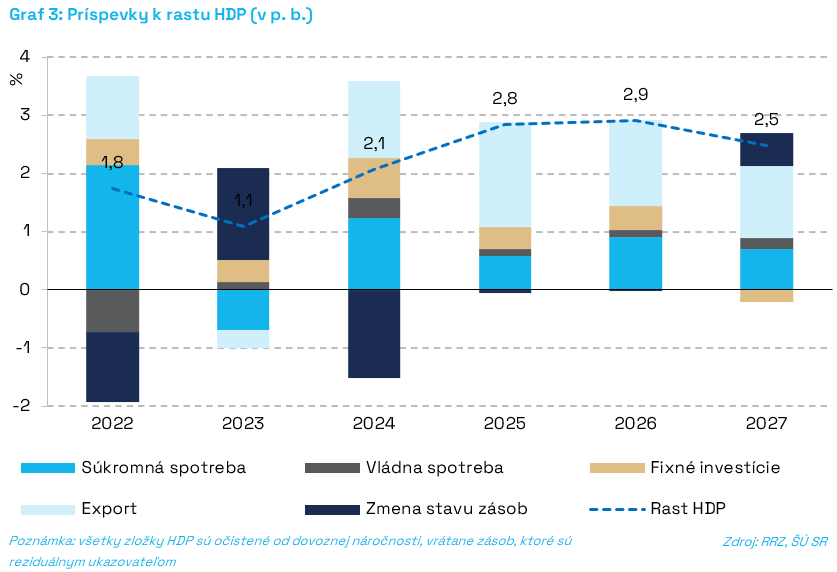

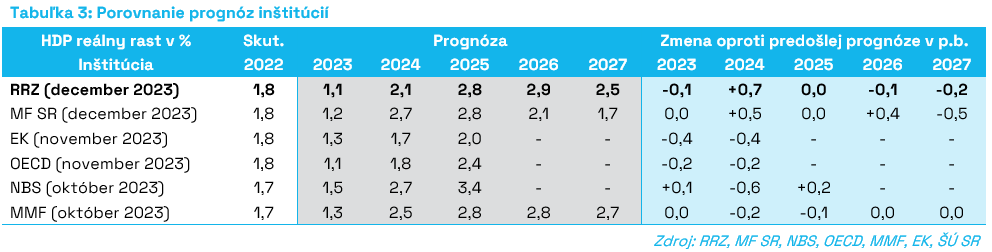

Nižšie tempo inflácie podporí ekonomický rast pre rok 2024. Následne na horizonte prognózy očakávame rasty ekonomiky siahajúce takmer k 3 %, pričom toto tempo mierne zvoľní v roku 2027 skrz končiaci Plán obnovy a odolnosti, normalizáciu rastu exportných trhov a nášho exportu a odznievanie pozitívneho impulzu pre konečnú spotrebu domácností.

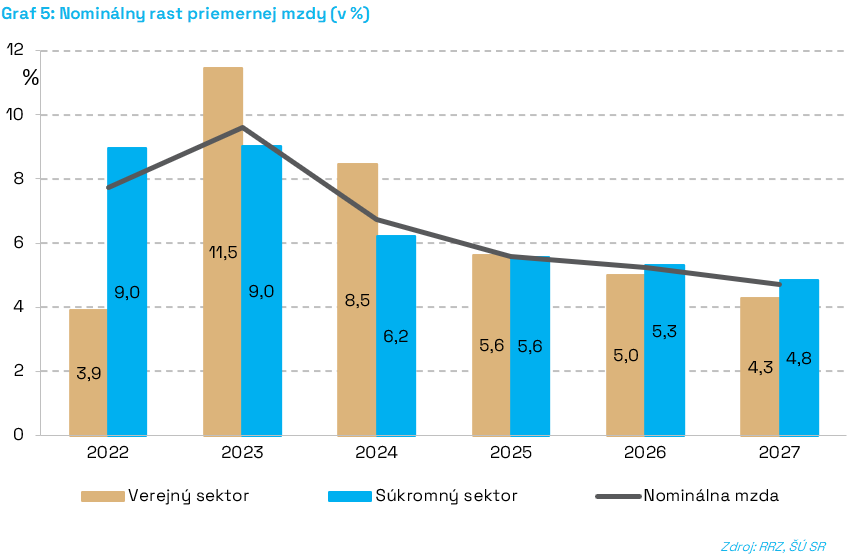

Výraznejší obrat očakávame aj pri reálnych mzdách, ktoré by mali vďaka nižšej inflácii a stále pomerne dynamickým vyjednaným nárastom miezd v nasledujúcich rokoch solídne rásť. Rastu miezd dopomôže aj napätý trh práce, ktorý pri miernom znižovaní ponuky domácej pracovnej sily bude prehlbovať tlak na mzdy.

Ruka v ruke s rastom miezd sa bude pozitívnejšie vyvíjať aj spotreba domácností, ktorá v roku 2023 stále zaznamenáva medziročný prepad. V horizonte prognózy by následne mala každoročne rásť, pričom najväčší rast by mal byť práve v budúcom roku z dôvodu dynamického rastu miezd a výdavkových opatrení vlády podporujúcich príjmy domácností. Tieto opatrenia vedú k rastu zadlženia, ktoré vytvára riziká v dlhodobejšom horizonte a malo by byť dôsledne redukované každoročným konsolidačným úsilím. V prognóze predpokladáme, že vláda pristúpi k postupnej konsolidácii verejných financií v súlade s výdavkovými limitmi, čo bude krátkodobo mierne tlmiacim ale nevyhnutným prvkom z hľadiska zachovania ekonomického rastu.

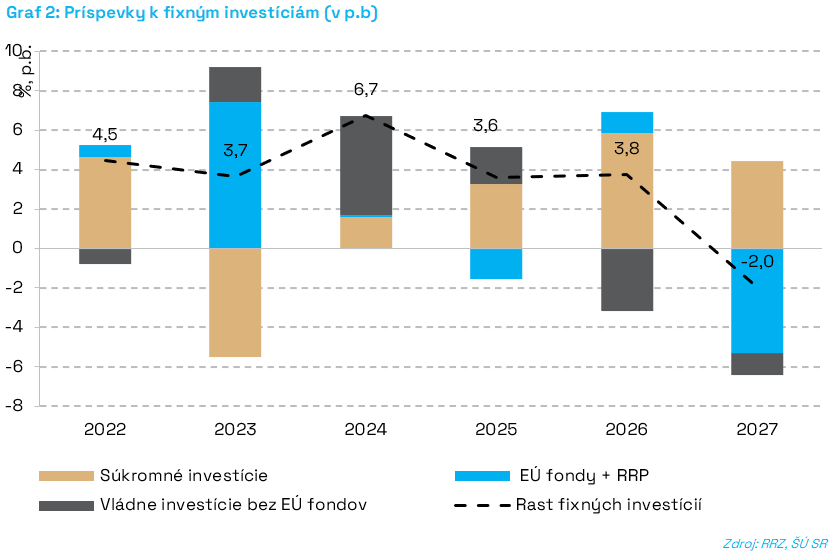

V budúcom roku taktiež očakávame výrazný nárast v investíciách, pričom tie budú ťahané prevažne vojenskými investíciami a Plánom obnovy a odolnosti, ktorý však v roku 2026 skončí. Mierne oživenie, po poklese v roku 2023, očakávame aj v súkromných investíciách.

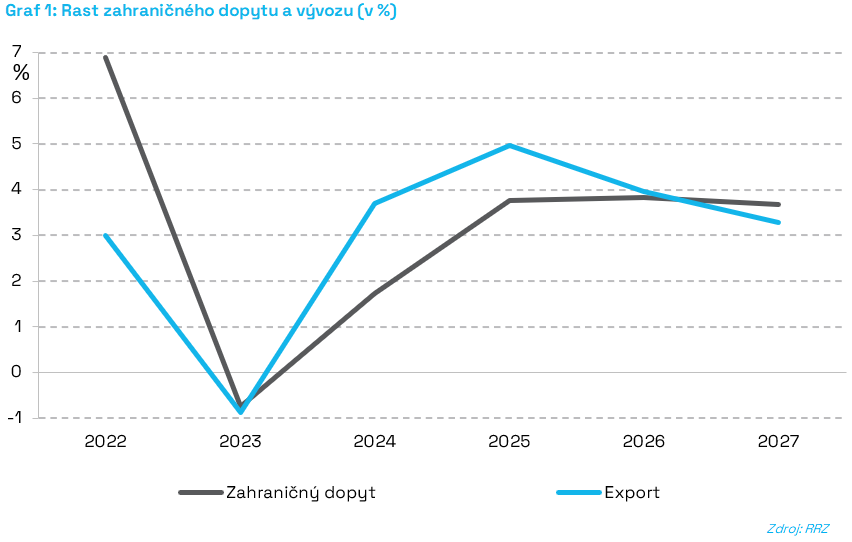

Pesimistickejší je výhľad zahraničného prostredia. Rapídnejšie oživenie zahraničných ekonomík sa predpokladá až od roku 2025, po odznení inflačného šoku a zlepšení úverových podmienok.

Predpoklady prognózy

Ceny energetických komodít sa oproti septembrovej prognóze výrazne nezmenili. Spotové ceny ropy a plynu, ako aj trhové kontrakty na budúce dodávky (futures) zaznamenali výrazný nárast po začatí konfliktu v Izraeli a pásme Gazy. Po upokojení trhu sa vrátili na úrovne spred tohto konfliktu, aj keď futures plynu aj elektriny sú mierne nižšie, ako sme očakávali v septembri. Naďalej očakávame mierne klesajúci trend cien energetických komodít v celom horizonte prognózy. Regulované ceny energií pre domácnosti v nasledujúcom roku by nemali rásť, čo vyplýva z rozhodnutia vlády. V ďalších rokoch prognózy očakávame postupný nárast regulovaných cien pre spotrebiteľov na hodnoty, kde komoditná zložka ceny bude zodpovedať cenám komodít v roku 2027.

Zahraničný dopyt (dopyt po našich exportoch) zaznamená v roku 2023 prepad. Hlavnou príčinou je nízky rast medzinárodného obchodu, ktorý v tomto roku neprekročí 1%[2]. Medzinárodný obchod je v tomto roku oslabený z viacerých príčin. Znižujúce sa zásoby úspor spotrebiteľov z covidového obdobia, trend presunu spotrebiteľov k nákupu domácich statkov a v neposlednom rade aj nové obchodné sankcie. Odhaduje sa, že v roku 2022 krajiny uvalili 3000 nových sankcií oproti roku 2019, kedy ich uvalili menej ako 1000[3]. Mierne oživenie svetového obchodu očakávame už v ďalšom roku, no dynamickejší vývoj je možné predpokladať až od roku 2025, za predpokladu odznenia dopadov vysokej inflácie, vysokých cien komodít a pri nižších úrokových sadzbách.

Európska centrálna banka by už nemala pokračovať vo výraznom sprísňovaní menovej politiky. Tempo rastu jadrovej inflácie od septembra klesá. Predpokladáme, že tento trend bude pokračovať a ECB pristúpi v roku 2024 k znižovaniu základnej úrokovej sadzby, ktorá by mohla byť znížená viacnásobne. Prognóza predpokladá výnosy 10-ročných slovenských štátnych dlhopisov v horizonte prognózy približne na úrovni 3,8 %.

Makroekonomická prognóza predpokladá dodržanie platnej legislatívy výdavkových limitov. Deficit rozpočtu verejnej správy bude postupne klesať v súlade s požiadavkami výdavkových limitov, čo predstavuje zlepšenie štrukturálneho salda o 0,5% HDP ročne voči scenáru nezmenených politík. Oproti septembrovej prognóze sú zahrnuté nové príjmové a výdavkové opatrenia, v súlade s informáciami poskytnutými na zasadnutí VpMP. Tieto majú v agregátnom vyjadrení mierne tlmiaci dopad na rast ekonomiky v strednodobom horizonte. Tento dopad sa voči predošlým verziám prognózy zásadne nemení, nakoľko takáto stratégia konsolidácie už bola predpokladaná. Nové spotrebné dane majú mierne prorastový dopad na infláciu v rokoch 2024 až 2026, približne 0,1 až 0,2 p.b. ročne. Zrušenie štátneho sviatku mierne kladne ovplyvní potenciálnu výkonnosť ekonomiky od roku 2025 o 0,2 %.

Výhľad rastu ekonomiky a inflácie

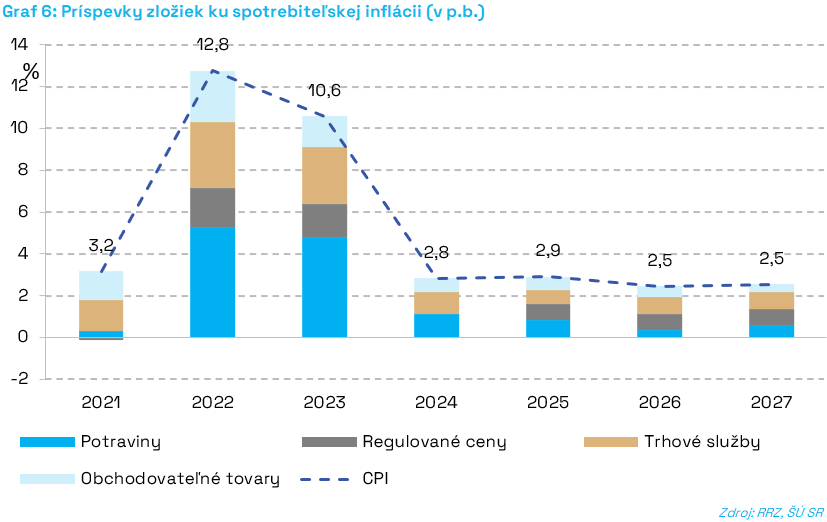

V roku 2024 bude výrazným tlmiacim faktorom inflácie zastropovanie cien energií. Tie síce v budúcom roku dopomôžu znížiť infláciu na 2,8 %, avšak následný predpokladaný postupný prechod na trhové ceny energií ju od roku 2025 zvýši. Proinflačne budú ďalej pôsobiť aj nové spotrebné dane

z tabaku, liehu a sladených nápojov, ako aj ďalšie nové dane a odvody (banková daň, zvýšené zdravotné odvody a pod.). Tieto faktory budú čiastočne redukovať efekt zastropovania cien energií.

Rast ekonomiky bude v nasledujúcom roku podporený zložkami, ktoré v roku 2023 zaznamenali prepad. Mierne oživenie exportu by sa malo dostaviť v priebehu nasledujúceho roka so zlepšujúcimi sa finančnými, ale aj reálnymi podmienkami našich kľúčových obchodných partnerov (Eurozóna, Česko, Poľsko, Maďarsko). Impulz do ekonomického rastu je očakávaný aj zo strany domácností, ktoré by po dvoch rokoch poznamenaných infláciou mali aspoň čiastočne dohnať svoju odloženú spotrebu, za predpokladu rastúcich nominálnych, ako aj reálnych miezd. Kým v roku 2023 impulz do investícií tvorilo čerpanie z končiaceho sa programového obdobia eurofondov, v roku 2024 by mal výraznejšie prispieť impulz z Plánu obnovy a odolnosti, nákupy vojenskej techniky ako aj mierne rastúce súkromné investície podnikov. Ich rast by mal byť zachovaný aj v neskoršom horizonte prognózy, pričom ukončenie čerpania Plánu obnovy a odolnosti je očakávané od roku 2027.

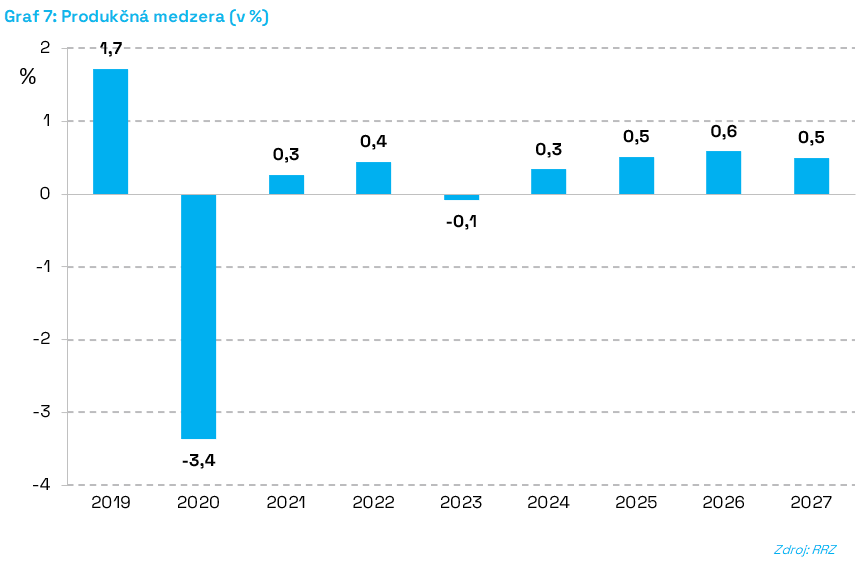

Výraznejší rast slovenskej ekonomiky je možné očakávať od roku 2025, pričom hlavným katalyzátorom by mal byť oživený svetový obchod a tým pádom aj dopyt po našich tovaroch a službách. Spolu s robustným rastom spotreby a investícií by celkový rast ekonomiky mal dosahovať úroveň tesne pod 3 %. Pri daných rastových tempách očakávame kladnú produkčnú medzeru v celom horizonte prognózy.

Zastropovaním cien energií sa v budúcom roku zníži tempo inflácie, čo sa následne čiastočne premietne aj do nižších vyjednaných nominálnych miezd. Kým v septembrovej prognóze sme rátali

s rastom miezd prevyšujúcim 8%, teraz je náš výhľad nižší. Aj aktuálny vývoj miezd v tomto roku naznačuje, že v mzdových vyjednávaniach je sila zamestnancov mierne nižšia, ako sme čakali. To však stále bude postačovať na to, aby reálne mzdy začali v budúcom roku znova rásť. Domácnosti tak budú motivované k zvýšenej spotrebe. V ďalších rokoch očakávame rast nominálnych miezd v okolí 5%, čo by malo postačovať na rasty v reálnych mzdách vyše 2 %, približne v súlade s produktivitou práce.

Na trhu práce bude pokračovať vplyv demografickej situácie pri poklese obyvateľstva v produktívnom veku. Bude sa to prejavovať v len miernom náraste zamestnanosti. Pracovnú silu nebude jednoduché získať a naďalej bude kladne k rastu zamestnanosti prispievať imigrácia. Časť pracovnej sily bude prichádzať aj spomedzi nezamestnaných, vďaka čomu mierne klesne miera nezamestnanosti. Jej pokles však bude len mierny. Nedostatok vhodnej pracovnej sily tiež bude faktorom prispievajúcim k solídnemu rastu nominálnych miezd

[1] Makroekonomickú prognózu RRZ je potrebné chápať ako z nášho pohľadu najpravdepodobnejší scenár (tzv. most-likely). Aktuálna prognóza sa zverejňuje ako aktualizácia septembrovej oficiálnej prognózy RRZ z dôvodu konania mimoriadneho zasadnutia VpMP 5.12.2023 za účelom zostavenia rozpočtu verejnej správy.

[2] Medzinárodný menový fond, World Economic Outlook (Okt, 2023) s. 18

[3] Medzinárodný menový fond, World Economic Outlook (Okt, 2023) s. 18