Odhadované saldo verejnej správy v roku 2023

Východiskom pre odhad salda v roku 2023 je aktuálna prognóza RRZ pripravená na základe priebežného plnenia príjmov a výdavkov rozpočtu. Odhad salda verejnej správy v metodike ESA2010 vychádza najmä z údajov dostupných v systéme výkazov MF SR a Štátnej pokladnice, ktoré zaznamenávajú hotovostné plnenie rozpočtu subjektov verejnej správy, ako aj z ďalších podkladov pripravených na základe rozpočtových údajov, dostupných výkazov za subjekty verejnej správy, nových opatrení schválených vládou a NR SR a expertných odhadov pre vybrané oblasti rozpočtu[8].

Odhad salda v roku 2023 bol oproti prognóze RRZ pripravenej a zverejnenej na konci novembra 2023, ktorá očakáva deficit na úrovni 7 310 mil. eur (6,0 % HDP), upravený nasledujúcim spôsobom:

- V zmysle metodiky a v nadväznosti na diskusiu s MF SR boli do odhadu prevzaté predpoklady MF SR pre vybrané oblasti rozpočtu. Nad rámec položiek popísaných v Box 1 (napr. príjmy a výdavky rozpočtu prognózované Výborom pre daňové prognózy, čerpanie fondov EÚ a POO) bol odhad RRZ zosúladený s predpokladmi MF SR pre nasledujúce príjmy a výdavky rozpočtu:

- náklady na opatrenia súvisiace s pandémiou,

- odvod do rozpočtu EÚ,

- časové rozlíšenie výdavkov na vojenskú techniku,

- vplyv dotácií pre obnoviteľné zdroje energie (tzv. zelená energia),

- bežné výdavky v hospodárení Železničnej spoločnosti Slovensko.

- Z odhadu bol vylúčený vplyv mimoriadneho príspevku pre dôchodcov, náklady na vyplatenie ktorého dosahujú 440 mil. eur (0,4 % HDP), keďže ide o opatrenie, ktoré bolo prijaté vládou až po schválení programového vyhlásenia vlády. V novembrovej prognóze RRZ, ktorá zohľadňuje všetky opatrenia relevantné pre plnenie rozpočtu bez ohľadu na termín ich prijatia, tieto výdavky boli zahrnuté do odhadovaného schodku.

- Do odhadu boli zároveň premietnuté niektoré nové informácie, ktoré neboli známe v čase zverejnenia novembrovej prognózy RRZ. Na základe vládneho materiálu[9] sa aktualizovala predpokladaná úroveň refundácie energopomoci zo zdrojov EÚ. Zároveň prišlo k zreálneniu odhadovaného čerpania výdavkov na trvalý kurzarbeit na základe nízkeho plnenia za prvých deväť mesiacov.

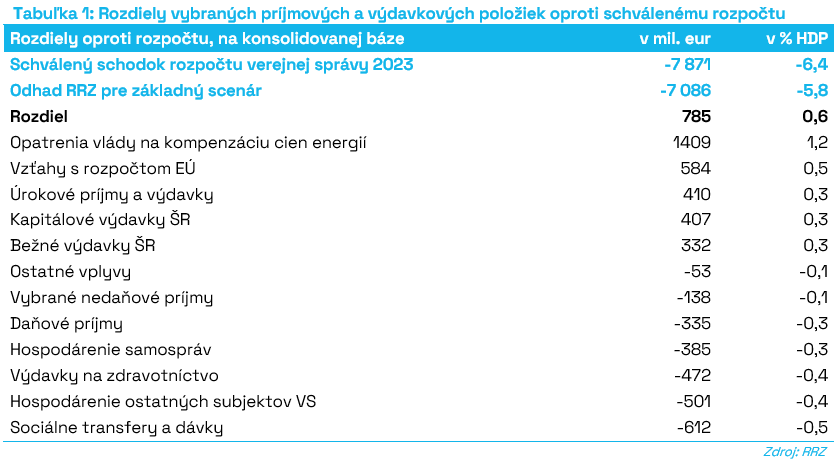

Na základe uvedených predpokladov je východiskovým bodom pre základný scenár odhadovaný deficit verejnej správy v roku 2023 na úrovni 7 086 mil. eur (5,8 % HDP). V porovnaní s rozpočtom verejnej správy schváleným na rok 2023 je schodok nižší o 785 mil. eur (0,6 % HDP), pričom hlavné rozdiely sú sumarizované v Tab 1. Oproti očakávanej skutočnosti MF SR zverejnenej v rámci návrhu rozpočtu na roky 2024 až 2026 rozdiel predstavuje 862 mil. eur (0,7 % HDP).

Opatrenia vlády súvisiace s kompenzáciou cien energií v roku 2023 vrátane mimoriadnych príjmov zlepšujú deficit oproti rozpočtu o 1 409 mil. eur. Najvýraznejší pozitívny vplyv je spôsobený refundáciou energo výdavkov domácností z prostriedkov EÚ, ktorá je predpokladaná v celkovej sume 1 033 mil. eur[10]. Takisto trhové európske ceny energií sú nižšie, než s čím počítal rozpočet.

V oblasti vzťahov s rozpočtom EÚ boli voči rozpočtu identifikované nižšie výdavky o 584 mil. eur, ktoré v prevažnej miere vyplývajú predovšetkým z nižšieho čerpania výdavkov na spolufinancovanie predpokladaného Výborom pre makroekonomické prognózy. Úsporu vo výške 64 mil. eur RRZ predpokladá z dôvodu nevynaloženia celej príslušnej rezervy na krytie korekcií k čerpaniu EÚ fondov a v rámci transferu do rozpočtu EÚ je odhadovaná úspora vo výške 29 mil. eur.

Pozitívny vplyv úrokových príjmov a výdavkov RRZ odhaduje vo výške 410 mil. eur, pričom k zlepšeniu rozpočtovaného deficitu v tejto oblasti prispievajú dva faktory. Už v čase hodnotenia návrhu rozpočtu na roky 2023 až 2025 RRZ upozorňovala na pozitívne riziko pre saldo rozpočtu vplyvom nepremietnutia vyšších odhadovaných nákladov ARDAL na zdroje, ktoré má k dispozícii v rámci refinančného systému Štátnej pokladnice (najmä vklady a zostatky na účtoch subjektov VS), do rozpočtovaných úrokových výnosov. Zároveň boli v priebehu roka prijaté vyššie úrokové príjmy zo zhodnocovania voľných prostriedkov Štátnej pokladnice plynúcich z vyšších úrokových sadzieb na trhu.

Pomalá realizácia investícií oproti predpokladom rozpočtu sa prejavuje v nižšom očakávanom čerpaní kapitálových výdavkov v sume 407 mil. eur. K tejto úspore prispieva aj nenaplnenie predpokladov rozpočtu o dodávkach vojenskej techniky, ktoré v súlade s metodikou ESA 2010 vstupujú do schodku verejnej správy až v čase dodania.

Nižšie výdavky oproti rozpočtu vo výške 332 mil. eur RRZ odhaduje v bežných výdavkoch ŠR. Najvýraznejšiu úsporu predstavujú nižšie výdavky na tovary a služby vo výške 187 mil. eur a bežné rezervy (okrem EÚ a miezd) v sume 155 mil. eur, pričom tieto zdroje boli v prevažnej miere použité na financovanie dodatočných výdavkov samospráv a ostatných subjektov verejnej správy. Pozitívny vplyv schémy pre dotovanie obnoviteľných zdrojov energie (tzv. zelená energia) v porovnaní s predpokladmi rozpočtu dosahuje 152 mil. eur.

Odhadovaná výška vybraných nedaňových príjmov je oproti rozpočtovanej úrovni nižšia o 138 mil. eur. Najvýznamnejšie výpadky sú očakávané v príjmoch z dividend prognózovaných VpDP v sume 110 mil. eur, ďalej v príjmoch z administratívnych poplatkov vo výške 102 mil. eur a pri tržbách ŽSR v sume 32 mil. eur. Naopak vyššie príjmy oproti rozpočtu VpDP prognózuje v rámci odvodu z hazardných hier (o 45 mil. eur) a tržieb NDS (o 17 mil. eur), RRZ tiež odhaduje nárast tržieb ŽSSK (o 19 mil. eur).

RRZ v súlade s novembrovou prognózou Výboru pre daňové prognózy očakáva nižší výnos daňových a odvodových príjmov bez dočasných príjmov oproti rozpočtovanej sume o 335 mil. eur. Nižší príjem je odhadovaný pri DPH o 488 mil. eur, pri dani z príjmu fyzických osôb (bez asignácie a daňových kreditov) o 220 mil. eur a pri zdravotných a sociálnych odvodoch o 219 mil. eur. Vyšší ako rozpočtovaný príjem RRZ očakáva pri dani z príjmu právnických osôb o 363 mil. eur a pri ostatných daniach o 95 mil. eur.

K horšiemu hospodáreniu samospráv o 385 mil. eur oproti rozpočtovaným úrovniam prispieva najmä hospodárenie obcí s negatívnym vplyvom 272 mil. eur. Vyššie čerpanie o 250 mil. eur sa odhaduje pri kapitálových výdavkoch, o 166 mil. eur pri bežných transferoch a osobné výdavky prevyšujú rozpočtovanú sumu o 120 mil. eur. Pri obciach RRZ očakáva horšie hospodárenie najmä vplyvom vyšších kapitálových výdavkov, čo vychádza z rýchlejšieho tempa čerpania spozorovaného v treťom kvartáli.

V rámci výdavkov na zdravotníctvo RRZ očakáva vyššie výdavky oproti rozpočtovanej sume o 472 mil. eur. Vyššie očakávané výdavky sú spôsobené najmä vyššími výdavkami na zdravotnú starostlivosť (negatívny vplyv 336 mil. eur) a horším hospodárením nemocníc s vplyvom 129 mil. eur.

Pri ostatných subjektoch VS RRZ očakáva horšie hospodárenie oproti rozpočtovaným úrovniam o 501 mil. eur. Najvýraznejší negatívny vplyv je odhadovaný v hospodárení príspevkových organizácií (157 mil.), ŽSR (122 mil. eur), NDS (111 mil. eur), verejných vysokých škôl (93 mil. eur), RTVS (26 mil. eur) a Národného jadrového fondu (25 mil. eur).

V rámci výdavkov na sociálne dávky a transfery RRZ odhaduje vyššie výdavky oproti rozpočtovanej sume o 612 mil. eur, čo je spôsobené najmä výdavkami Sociálnej poisťovne na mimoriadnu valorizáciu dôchodkov v júli 2023.

Základný scenár z roku 2023 a ukazovateľ dlhodobej udržateľnosti

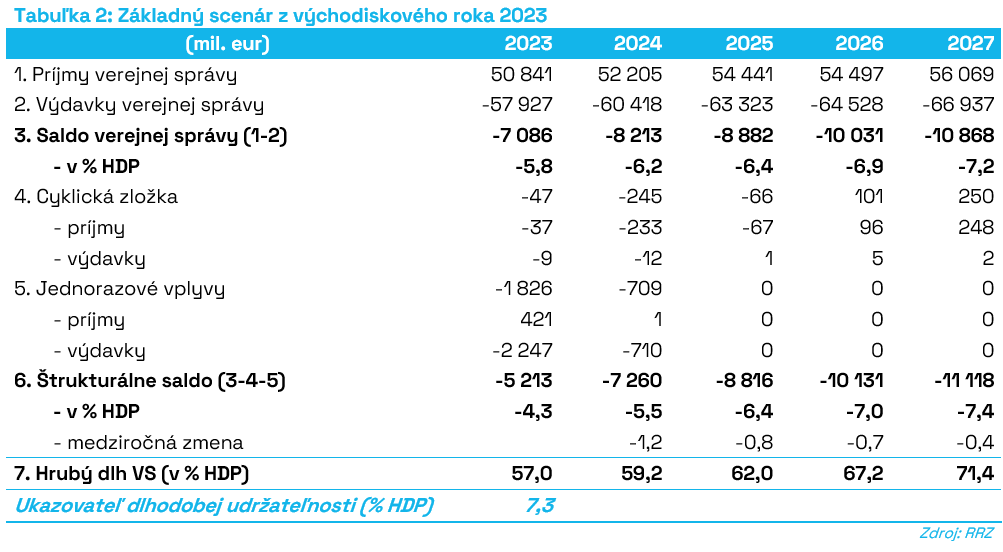

Základný scenár vychádzajúci z odhadovaného salda v roku 2023 predpokladá, že bez prijatia dodatočných opatrení dôjde k postupnému zhoršeniu deficitu z 5,8 % HDP v roku 2023 na 7,2 % HDP v roku 2027 (Tab 2). Takýto nárast deficitu by viedol k prudkému zvýšeniu podielu dlhu na HDP nad 70 % HDP do konca roku 2027. Tento scenár[11] sa v zmysle platnej legislatívy použije pri výpočte limitu verejných výdavkov na roky 2024 až 2027.

RRZ v základnom scenári odhaduje štrukturálny deficit vo výške 4,3 % HDP v roku 2023. K vysokej východiskovej úrovni štrukturálneho deficitu prispeli aj opatrenia schválené v priebehu roku 2023 pred dňom schválenia programového vyhlásenia vlády a vyslovenia dôvery vláde (podrobný zoznam opatrení schválených v roku 2023 je v Prílohe 2). Tieto opatrenia 2023 navyšujú štrukturálny deficit o vyše 800 miliónov eur (0,7 % HDP) v roku 2023 a ich vplyv postupne rastie na 1,3 miliardy (0,8 % HDP) na konci horizontu v roku 2027. Ide najmä o zavedenie obedov zadarmo, výdavky súvisiace s Plánom obnovy (školský zákon, dofinancovanie vedy a výskumu), investície do priemyselných parkov, ako aj zmeny v sociálnych dávkach.

V strednodobom horizonte RRZ odhaduje za predpokladu nezmenených politík zhoršenie štrukturálneho deficitu o 3,1 p.b. z 4,3 % HDP v roku 2023 na 7,4 % HDP v roku 2027. Na tomto vývoji sa v najväčšej miere podieľa daňovým výborom odhadovaný vývoj štrukturálnych daňových a odvodových príjmov[12] (pokles až o 2,1 p.b.), nárast úrokových nákladov (príspevok 0,8 p.b.) a zvýšenie výdavkov na obranu na 2% HDP ročne (0,4 p.b.).

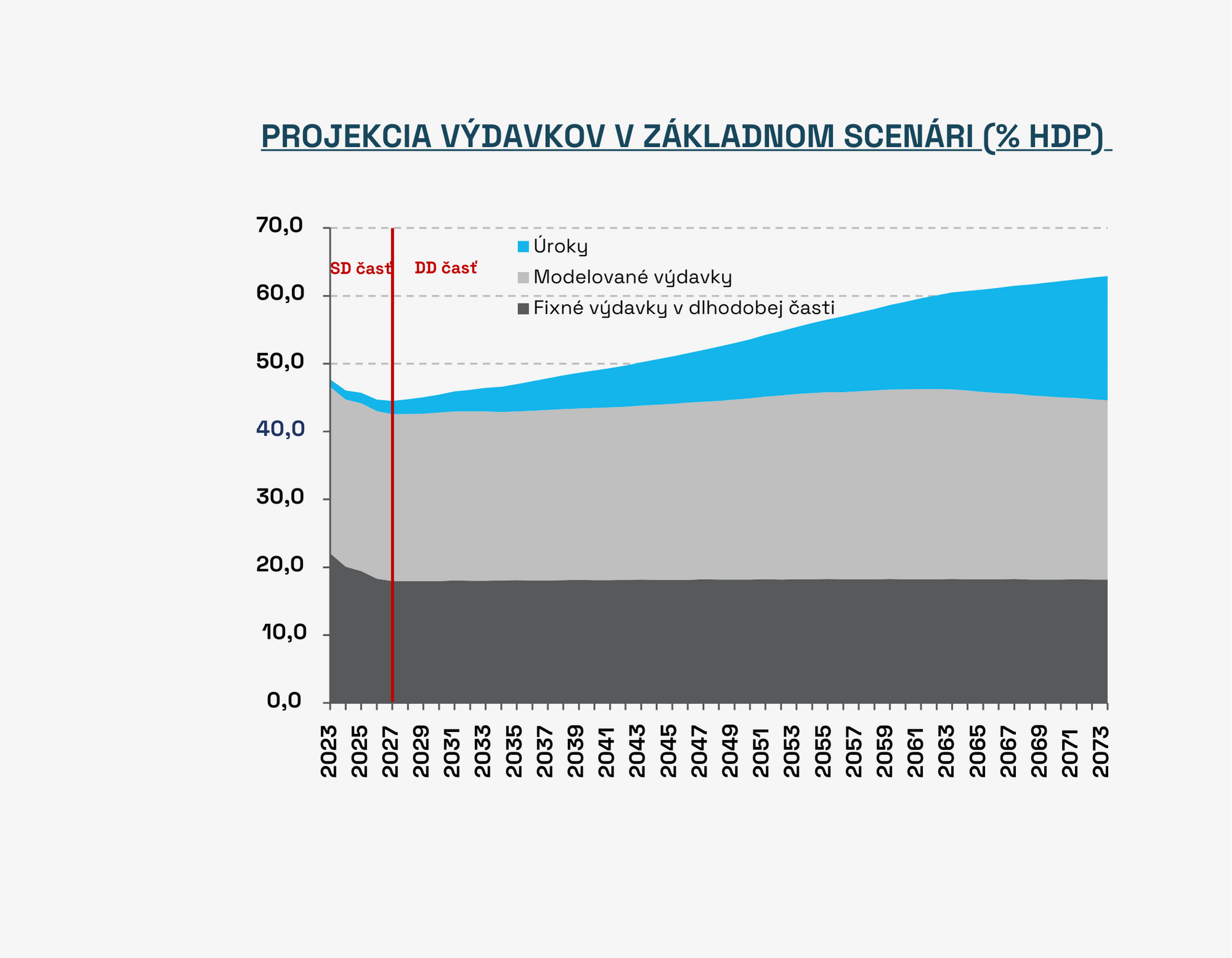

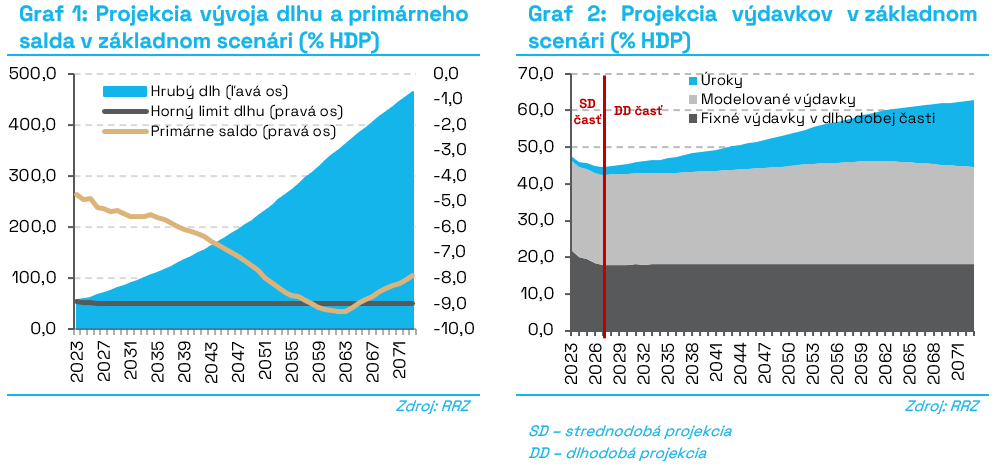

V dlhodobom horizonte by dlh verejnej správy by podľa tejto modelovej projekcie nezastaviteľne stúpal na celom horizonte. Ani v jednom roku by sa nedostal pod najvyššie sankčné pásmo dlhovej brzdy a už v roku 2025 by presiahol Maastrichtské kritérium 60 % HDP. Za predpokladu nezmenených politík by dlh na konci roku 2073 dosiahol 464,3 % HDP (Graf 1). Ide o hypotetický scenár, keďže trhy by prestali financovať potreby Slovenska už pri významne nižších úrovniach dlhu. Pri zohľadnení reakcie finančných trhov, ale aj domácností a podnikateľov, sa rok, kedy sa teoreticky Slovensko prestane financovať, významne priblíži. Zároveň ústavný zákon o rozpočtovej zodpovednosti stanovuje horný limit dlhu vo výške 50 % HDP, pričom definuje odstupňované sankcie, v prípade, že sa dlh priblíži k tomuto limitu. Na základe toho by mala vláda povinnosť reagovať na zvyšujúci sa dlh opatreniami v zmysle stanovených sankcií, čo by malo zabrániť zotrvaniu dlhu nad horným pásmom.

Nárast dlhu je v dlhodobej časti určovaný nárastom výdavkov citlivých na starnutie populácie[13]. Zvyšovanie dlhu by následne spôsobilo prudký nárast výšky platených úrokov a opätovne by tak prispelo k ďalšiemu nárastu dlhu (Graf 2).

Za predpokladu naplnenia základného scenára by ukazovateľ dlhodobej udržateľnosti dosiahol hodnotu 7,3 % HDP[14], čo znamená vysoké[15] riziká spojené s dlhodobou udržateľnosťou verejných financií.

[1] Ústavný zákon č. 493/2011 Z. z. o rozpočtovej zodpovednosti

[2] Rada môže vypracovať a zverejniť mimoriadnu správu aj v iných termínoch, pokiaľ je to potrebné a podporuje to základný cieľ chrániť dlhodobú udržateľnosť verejných financií v zmysle čl. 55a Ústavy SR.

[3] Až do schválenia nových limitov verejných výdavkov zostávajú v platnosti limity schválené uznesením NR SR č. 1964 zo dňa 1. februára 2023. Detailnejšie celé právne stanovisko uverejnila RRZ na svojej webstránke.

[4] RRZ, Metodika výpočtu, aktualizácie a hodnotenia plnenia limitov verejných výdavkov z 21. decembra 2022.

[5] Podľa čl. 2, písm. b) ústavného zákona č. 493/2011 Z.z. o rozpočtovej zodpovednosti základným scenárom je „dlhodobá prognóza príjmov verejnej správy a výdavkov verejnej správy, ktorá zohľadňuje budúci hospodársky a demografický vývoj v Slovenskej republike, aktuálny stav právneho poriadku Slovenskej republiky, pričom v záväzkoch verejnej správy sú zahrnuté aj implicitné záväzky verejnej správy a podmienené záväzky verejnej správy.“

[6] Podľa §30aa ods. 6 zákona o rozpočtových pravidlách verejnej správy.

[7] Pri vysokom a strednom riziku v súvislosti s dlhodobou udržateľnosťou (hodnota ukazovateľa nad 1 % HDP) sa plánovaná hodnota štrukturálneho salda určí tak, aby sa voči základnému scenáru zlepšil ukazovateľ dlhodobej udržateľnosti o 0,5 % HDP a pri nízkom riziku zlepšil ukazovateľ dlhodobej udržateľnosti o 0,25 % HDP. Ak je hospodárenie Slovenskej republiky dlhodobo udržateľné (hodnota ukazovateľa je záporná), RRZ vypočíta hodnotu plánovaného štrukturálneho salda tak, aby ukazovateľ dosahoval v každom roku nulovú hodnotu. Pri výpočte sa zohľadňujú aj aktuálne platné sankcie dlhovej brzdy (čl. 5 a 12 ústavného zákona č. 493/2011 Z.z. o rozpočtovej zodpovednosti).

[8] Technické odhady vývoja salda spolu s identifikovanými rizikami (tzv. „Rozpočtový semafor“) zverejňuje KRRZ každý mesiac na webovej stránke RRZ.

[9] Ide o materiál Informácia o stave implementácie európskych štrukturálnych a investičných fondov 2014 – 2020 a Programu Slovensko 2021 – 2027 k 24.11.2023.

[10] RRZ zastáva názor, že refundácie zo zdrojov EÚ vzťahujúce sa na výdavky v roku 2023 a z eurofondov z programového obdobia 2014-2020 (s konečným termínom čerpania v 2023) musia byť započítané do salda v roku 2023, aj keby k samotnej platbe došlo až v roku 2024.

[11] Bilancia príjmov a výdavkov celého základného scenára je uvedená v prílohe 1. Podrobný výpočet základného scenára je zverejnený spolu s týmto dokumentom.

[12] K poklesu prispieva najmä daň z pridanej hodnoty (príspevok 0,7 p.b.), spotrebné dane (0,3 p.b.) a daň z príjmov právnických osôb (0,3 p.b.).

[13] Podiel výdavkov citlivých na starnutie populácie vzrastie do roku 2073 v porovnaní s rokom 2027 o 2 p.b. (Príloha 1).

[14] Uvedená hodnota ukazovateľa nie je priamo porovnateľná s hodnotami, ktoré RRZ každoročne zverejňuje v rámci pravidelných správ o dlhodobej udržateľnosti v apríli na základe skutočných údajov zverejnených Štatistickým úradom SR. Rozdiely vznikajú najmä z dôvodov popísaných v Boxe 1.

[15] Ukazovateľ do hodnoty 1 % HDP považuje Rada za miernu odchýlku od dlhodobej udržateľnosti s nízkou mierou rizika. Ukazovateľ vo výške medzi 1 – 5 % HDP predstavuje podľa Rady stredné riziká. Ukazovateľ nad 5 % HDP považuje Rada za vysoké riziko pre dlhodobú udržateľnosť verejných financií.