Koncept rizika defaultu na dlhodobé záväzky na príklade Slovenska v scenári nezmenených politík

(Všetky prílohy vrátane celého znenia komentára a dát nájdete pod článkom v sekcii na stiahnutie, pozrite aj súhrn v podobe otázok a odpovedí)

Rada pre rozpočtovú zodpovednosť (RRZ) pravidelne vyhodnocuje na základe ústavného zákona dlhodobú udržateľnosť verejných financií na horizonte 50 rokov. Napriek tomu, že tohtoročné hodnotenie udržateľnosti verejných financií bolo od vzniku rady (rok 2012) jedným z najhorších, neznamená to, že naše verejné financie budú pod výrazným tlakom až o 50 rokov. Očakávania o budúcej schopnosti vlády udržovať verejné financie v dobrej kondícii totiž zohľadňujú investori financujúci verejný dlh s časovým predstihom. V scenári nezmenených politík, teda bez prijatia konsolidačných opatrení, môžeme očakávať, že už o dekádu, čiže po roku 2032, budeme čeliť dôsledkom problémov súvisiacich s rastúcou zadlženosťou štátu, najskôr vysokým rizikovým prirážkam sťažujúcim prefinancovanie sa za rozumných podmienok, nižšiemu rastu ekonomiky, a následne aj problémov so solventnosťou, teda nárastu rizika defaultu na dlhodobé záväzky do ich splatnosti. Navyše, za týchto predpokladov budú rastúce výdavky na obsluhu dlhu čoraz viac odčerpávať zdroje štátneho rozpočtu potrebné na financovanie iných politík.

Rozpočtové rozhodnutia prijaté v roku 2022 a časti roka 2023 boli hlavným dôvodom skokového nárastu pravdepodobnosti defaultu na dlhodobé záväzky na 18 percent z predchádzajúcich 6 percent odhadovaných ku koncu roka 2021. Pokiaľ vlády nebudú zohľadňovať platné domáce a európske fiškálne pravidlá, mohli by byť v roku 2040 emisie dlhodobých štátnych dlhopisov poznamenané vyše 90 percentným rizikom defaultu, čo vo výraznej miere ohrozí možnosti vyplatenia v tom čase splatných dlhopisov bez využitia záchranných mechanizmov. Dôvodom je – najmä z pohľadu financovania štátu – menej vhodný dizajn opatrení, čiže okamžité a trvalé navýšenie verejných výdavkov (rodinný balíček, rodičovský dôchodok, možnosť predčasného dôchodku po 40 odpracovaných rokoch) s oneskoreným a veľmi postupným nábehom úspor zlepšujúcich udržateľnosť verejných financií (naviazanie dôchodkového veku na očakávanú dĺžku života, tzv. automat dôchodkového veku, či postupné znižovanie novopriznaných dôchodkov). Takýto dizajn bude hlavným dôvodom predpokladaného nárastu verejného dlhu výrazne nad 100 percent HDP v roku 2040. Časovanie a dizajn reforiem, ktoré pomôžu zamedziť tomuto scenáru, sú preto kľúčové.

Riziko defaultu očami investora

Pri financovaní verejného dlhu platia, zjednodušene povedané, podobné princípy ako v retaile či financovaní biznisu. Veriteľ, napríklad banka, zvažuje nielen vašu aktuálnu, resp. predchádzajúcu bonitu, ale aj jej vyhliadky. Minulé príjmy, zadlženie a objem existujúcich záväzkov sú len časťou celkového hodnotenia. Berie do úvahy aj perspektívu vývoja firmy, predložený podnikateľský plán, stabilitu odvetvia, v ktorom pracujete, istotu príjmov a pod. Inými slovami, robí si obraz o budúcnosti a vašej schopnosti odolávať možným externým šokom. Otestuje vašu odolnosť aj v predpokladaných scenároch budúceho nastavenia ekonomiky, finančných trhov a menovej politiky a následne vám ponúkne úrokovú sadzbu, za ktorú vám je ochotný požičať. Tá sa môže líšiť od vami očakávanej sadzby či priemernej sadzby na trhu. Alebo vám oznámi, že vás neprefinancuje v požadovanej výške, lebo je vysoko pravdepodobné, že v budúcnosti by ste nevedeli splácať svoje záväzky.

Príklad so schvaľovaním pôžičky a vyhodnocovaním rizika jej nesplatenia v budúcnosti ilustruje proces financovania sa štátu na finančných trhoch. Základnou požiadavkou je, aby štát dlhodobo vedel udržať dlh na primerane nízkej úrovni tak, aby sa minimalizovala pravdepodobnosť jeho defaultu, ktorá závisí od ceny financovania, teda úrokových sadzieb. Trhy pri ich určovaní berú do úvahy nielen aktuálny stav verejných financií, úrovne zadlženia a aktuálnych makroekonomických ukazovateľov, ale aj očakávania o budúcich príjmoch a výdavkoch vlády, raste ekonomiky, lebo od nich sa odvíja aj to, ako budú investori oceňovať dlhopisy až do doby ich splatnosti a aké rizikové prirážky si budú účtovať za ich kúpu.

Na vyhodnotenie solventnosti používa RRZ primárne ukazovateľ dlhodobej udržateľnosti[1] (UDU), ktorý vyjadruje, o koľko je potrebné okamžite a trvalo zvýšiť verejné príjmy a/alebo znížiť verejné výdavky, aby hrubý verejný dlh v päťdesiatročnom horizonte nepresiahol 50 % HDP[2]. Koncept pravdepodobnosti defaultu na dlhodobé záväzky, využívaný RRZ ako alternatívny prístup, ide nad rámec UDU. Zreálňuje[3] pohľad na udržateľnosť verejných financií, nakoľko minimalizuje riziká nadhodnocovania benefitov plynúcich z úspor realizovaných vo vzdialenej budúcnosti a podceňovania negatívneho vplyvu dnes realizovaných výdavkov, a – na rozdiel od UDU – umožňuje vyhodnotiť veľkosť rizika defaultu v čase a prepojiť ho s reálnymi sankciami, čiže rizikovými prirážkami.

Pri určovaní pravdepodobnosti defaultu na dlhodobé záväzky vychádzame z konceptu fiškálneho limitu, ktorý predstavuje maximálnu úroveň čistého dlhu, ktorú ešte vie vláda dlhodobo obslúžiť. To znamená, že vláda sa v súčasnosti môže zadlžiť len do tej úrovne, ktorú bude vedieť vykryť budúcimi primárnymi prebytkami[4] tak, aby riziko defaultu bolo nízke. Vyhodnocujeme ho efektívne na horizonte do konca priemernej splatnosti, čo je dnes približne 10 rokov pri novoemitovanych dlhopisoch, pričom požadujeme, aby boli rovnaké podmienky prefinancovania aj na konci doby splatnosti[5]. V kontexte tohto komentára default chápeme ako neschopnosť[6] vlády splatiť investorovi menovitú hodnotu práve maturujúcich dlhopisov umiestnením novej emisie dlhopisov na finančné trhy. Vláda je tak nútená požiadať o financovanie prostredníctvom európskych záchranných mechanizmov. Prístup k nim však môže byť podmienený výraznými fiškálnymi opatreniami smerujúcim k urýchlenej a razantnej konsolidácii verejných financií.

Finančné trhy očakávajú, že budúca vláda bude konsolidovať a dodržiadať domáce aj európske fiškálne pravidlá – a tieto očakávania premietajú do aktuálnych rizikových prirážok[7]. Avšak v prípade, že sa tak nestane, môžu finančné trhy veľmi rýchlo reagovať nárastom rizikových prirážok a ratingové agentúry zhoršením hodnotenia krajiny, čo výrazne sťaží možnosti štátu prefinancovať sa. Preto je dôležité poznať veľkosť a časovanie možných rizík vyplývajúcich pre verejné financie v prípade neprijímania ďalších opatrení (tzv. scenár nezmenených politík, NPC) – čo je aj cieľom tohto komentára.

Pohľad na pravdepodobnosť defaultu

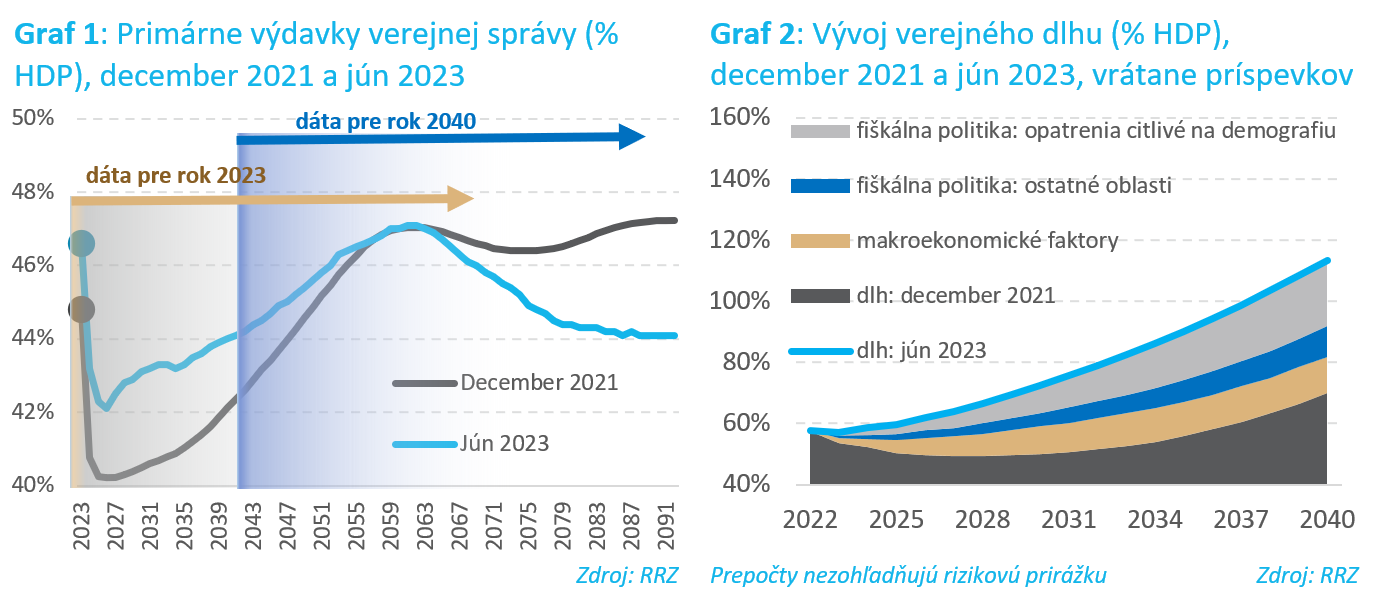

Súčasný pohľad na vývoj pravdepodobnosti defaultu na horizonte rokov 2023 až 2040 (Graf 3) v sebe ukrýva dva odlišné príbehy. Prvý sa odohráva do roku 2030, druhý od roku 2030. Rozdielnosť v dynamike rizika defaultu medzi nimi je spôsobená najmä dvoma faktormi: dnes známymi projekciami vývoja verejného dlhu (Graf 2) a primárnych výdavkov (Graf 1). Tak, ako sa bude v čase posúvať sledovaný investičný horizont, bude sa meniť aj riziko defaultu bez toho, aby sa zásadne zmenil už dnes známy scenár budúceho vývoja verejného dlhu a primárnych výdavkov.

Zjednodušene povedané, ani známa a neudržateľná perspektíva vývoja dlhu nepodnieti trhy pýtať si už dnes výrazne zvýšenú rizikovú prirážku, ak sa očakávané riziká materializujú nie skôr než o dve dekády, v horizonte, ktorý berieme do úvahy, pokiaľ požadujeme rovnaké podmienky financovania počas celej doby do splatnosti práve emitovaných dlhopisov. Zároveň to však znamená, že oneskorený a postupný nábeh úsporných opatrení zlepšujúcich udržateľnosť verejných financií nemusia dnes viesť ku znižovaniu rizikových prirážok účtovaných finančnými trhmi. Tie vo svojom rozhodovaní kladú väščší dôraz na aktuálnu hodnotu verejného dlhu a vývoj verejných financií na kratšom časovom úseku než na riziká realizované vo vzdialenejšej budúcnosti.

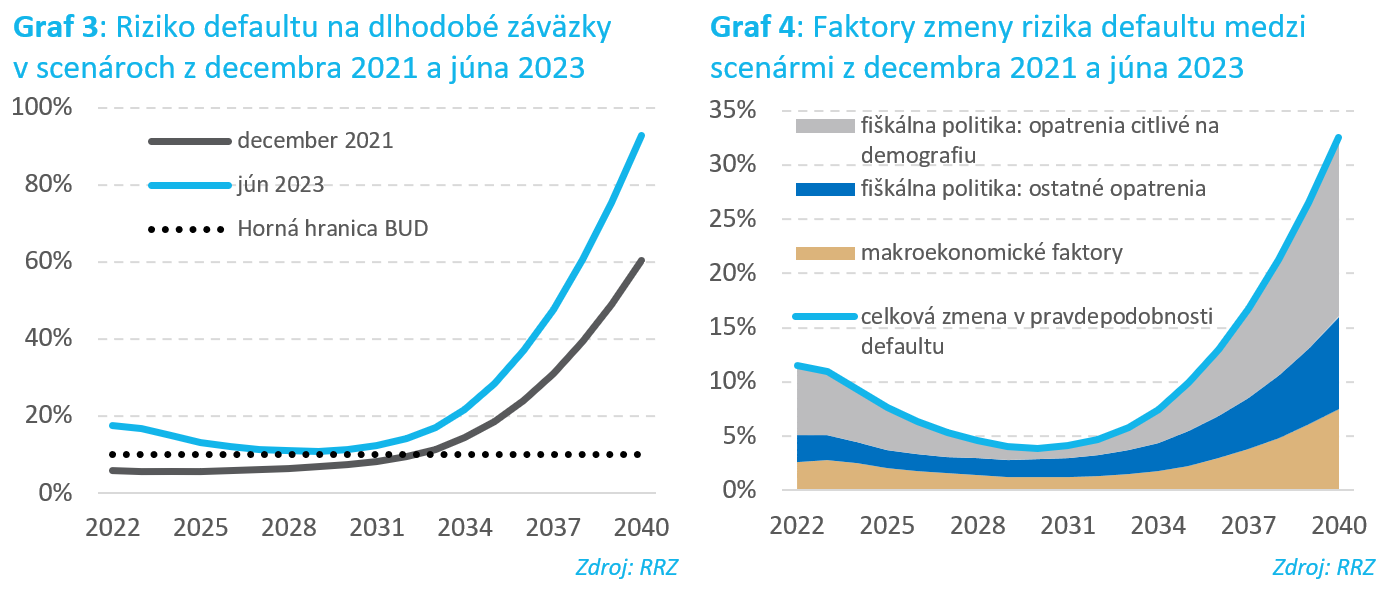

Prvé roky tohto horizontu, teda približne do roku 2030, sa pri dnes platnom nastavení politík nesie v znamení mierneho poklesu rizika defaultu v porovnaní s aktuálnou úrovňou. Do roku 2030 sa postupne priblíži[8] ku hornej hranici bezpečnej úrovne dlhu[9], teda úrovni zadlženia, pri ktorej nie je hrozbou prepad krajiny do neinvestičného pásma s ratingom horším ako BBB (Graf 3). Dôvodom v súčasnosti vyššieho rizika defaultu (približne 18 percent) je nielen makroekonomická situácia[10] (3 percentuálne body; Graf 4), ale hlavne legislatívne zmeny prijaté v roku 2022 a 2023 (8 percentuálnych bodov), najmä opatrenia trvale zvyšujúce výdavky[11] s rýchlym nástupom[12] (viac ako 6 percentuálnych bodov, Graf 4). S postupujúcim časom sa do očakávaného rizika defaultu začnú viac premietať aj pozitívne vplyvy opatrení s oneskoreným a postupným nábehom úspor zlepšujúcich udržateľnosť verejných financií (Graf 1), najmä automat dôchodkového veku a klesajúca miera náhrady novopriznaných dôchodkov[13].

Po roku 2030 však začína druhý príbeh. V tomto čase už ani nástup prijatých opatrení zlepšujúcich dlhodobú udržateľnosť[14] nedokáže dostatočne tlmiť zvyšovanie rizika defaultu v nasledujúcich rokoch[15]. Dôvodom je, že v tomto čase už bude do investičného horizontu spadať obdobie, v ktorom začne zadlženosť dosahovať kritické úrovne. V prípade, ak sa v budúcnosti neprijmú ďalšie opatrenia zlepšujúce udržateľnosť verejných financií[16], verejný dlh sa v roku 2030 priblíži ku 70 percentám HDP[17] a v roku 2040 prekoná 110 percent HDP[18] (Graf 2 a Graf 11). V dôsledku toho môže v tom čase pravdepodobnosť defaultu na dlhodobé záväzky do doby ich splatnosti dosahovať až 93 percent (Graf 3). V porovnaní s tým, čo by sme očakávali na základe predpokladov platných[19] ku koncu roka 2021 to znamená zvýšenie pravdepodobnosti defaultu[20] o polovicu (33 percentuálnych bodov, Graf 3). Tri štvrtiny z nárastu nad túto úroveň sú práve dôsledkom fiškálnej politiky. A to najmä opatrení zavedených v oblastiach citlivých na starnutie populácie – tie sú zodpovedné za polovicu zvýšenia odhadovaného rizika defaultu (Graf 4).

Znamená to, že z pohľadu financovania štátu opatrenia prijaté v roku 2022 v oblasti výdavkov citlivých na starnutie populácie (dôchodková reforma, rodinná politika) môžu o dve dekády výrazne znižovať šancu štátu prefinancovať svoje rýchlo rastúce dlhodobé záväzky. Čiže, schopnosť štátu splatiť v tom čase maturujúce dlhopisy emisiou nových za akceptovateľných podmienok. Tento stav však môžu zohľadniť investori prostredníctvom prudšieho nárastu rizikových prirážok už o dekádu skôr[21]. Časovanie a dizajn reforiem sú preto kľúčové.

Prijatá legislatíva a udalosti (bezpečnostná a energetická kríza) z roku 2022 a prvej polovice roka 2023 znamenajú, že štát má priestor dvoch volebných období na implementáciu vhodných opatrení a reforiem, a to aj v kontexte domácich a európskych fiškálnych pravidiel, ktoré by viedli ku dlhodobo zlepšujúcemu sa hospodárskemu rastu a udržateľnosti verejných financií, zamedzili neúmernému nárastu rizikových prirážok a v konečnom dôsledku aj nárastu rizika defaultu stratu. V porovnaní s našimi očakávaniami na základe predpokladov spred roka 2022 ide o stratu jedného volebného obdobia[22].

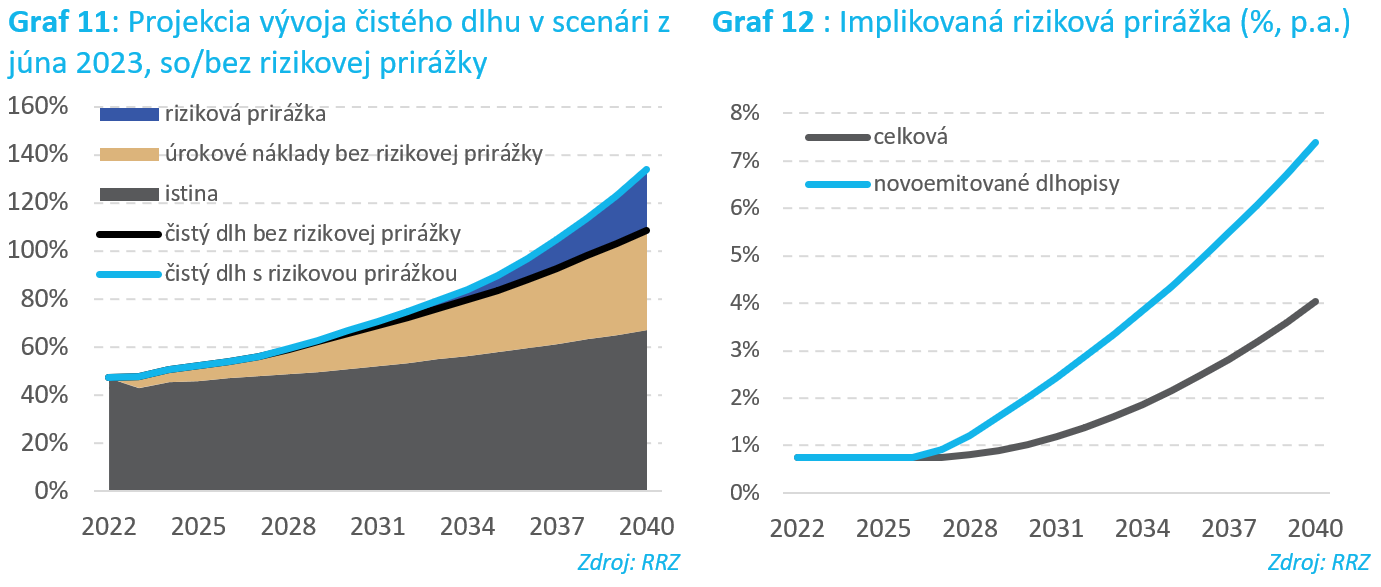

Hranica desiatich percent[23] nie je v súvislosti s rizikom defaultu na dlhodobé záväzky spomínaná náhodne. Z pohľadu ratingových agentúr je spájaná s hranicou investičného ratingu. Približne pri tejto úrovni pravdepodobnosti defaultu začínajú rizikové prirážky postupne predražovať obsluhu dlhu (viď Graf 11 a Graf 12) a znižujú rastový potenciál krajiny, čím zásadne obmedzujú možnosti fiškálnej politiky a redukujú priestor potrebný na absorpciu negatívnych šokov. Zároveň táto úroveň rizika defaultu definuje tzv. bod zlomu – po jeho prekročení prudko narastá[24] pravdepodobnosť defaultu. Prehodnotenie fiškálnych politík ešte pred dosiahnutím tejto úrovne je preto lacnejšie.

Čo to znamená v praxi

Úročenie štátnych dlhopisov je vo veľkej miere ovplyvnené hodnotením krajiny zo strany ratingových agentúr. Vysoký rating zvyšuje dôveru investorov voči krajine, čo sa odzrkadľuje v ochote požičiavať štátu za nižší úrok. Nižšie úroky pre krajinu sa premietajú do nižšieho úročenia domácností a firiem, vyššej atraktivity krajiny, čím zásadným spôsobom prispievajú k rastu ekonomiky. Citlivosť rizikových prirážok na ratingové hodnotenia zo strany agentúr je nesymetrická, zlé správy sú vnímané horšie.

Medzinárodný menový fond poukazuje na dominantný vplyv nadmernej zadlženosti na kreditný rating krajiny a nelineárny vzťah medzi mierou zadlženosti a ratingom, ktorý závisí nielen od dlhu samotného, ale aj ekonomickej vyspelosti krajiny, odolnosti voči externým šokom a jej inštitucionálnej a politickej stability[25]. Príklady z nedávnej minulosti[26] nám však ukazujú, že ratingové agentúry, hodnotiace v pravidelných intervaloch, nevedeli včas zachytiť vznikajúce problémy so solventnosťou hodnotených subjektov, a to aj napriek evidentným signálom z finančných trhov[27]. Navyše ich hodnotenia dlhodobých záväzkov (10 a viac rokov) sa opierajú o strednodobé predikcie (horizont do 3 rokov), vrátane očakávaného vývoja zadlženosti. Avšak horizont, ktorý musí zohľadňovať vláda každoročne emitujúca 10-ročné dlhopisy s ambíciou opätovného zvolenia a udržania si rovnakých podmienok financovania sa, je dlhší. Najmä, pokiaľ si je vedomá dôsledkov rastúceho rizika defaultu – zvyšujúcich sa rizikových prirážok – a ich negatívnych dopadov na reálnu ekonomiku.

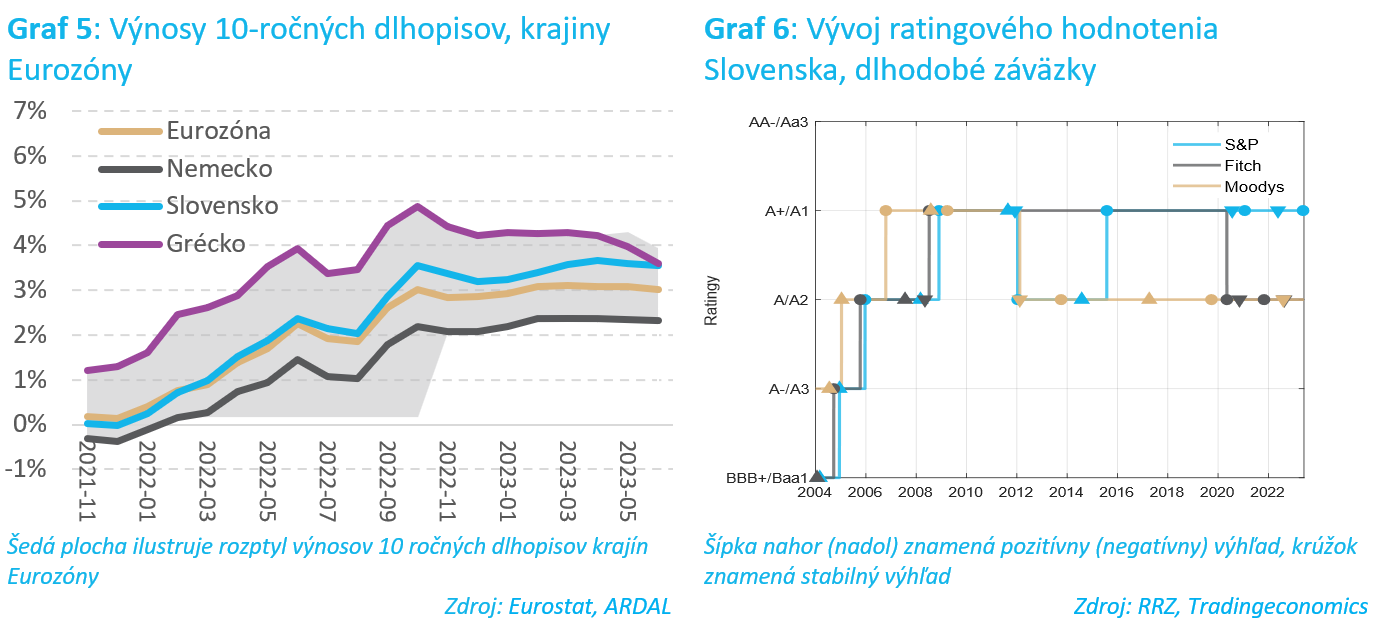

V tomto ohľade sa v kontexte minuloročnej zmeny politiky ECB a zvýšenej opatrnosti finančných trhov ukazuje slovenská ekonomika ako jedna z najzraniteľnejších krajín Eurozóny. Medziročný nárast rizikových prirážok na 10 ročné štátne dlhopisy, vyše 350 bázických bodov – a to nielen z dôvodu zvýšenia kreditného rizika, ale aj ako dôsledok prebiehajúcej ruskej agresie na Ukrajine – je tretí najvyšší spomedzi krajín Eurozóny[28] (Graf 5).

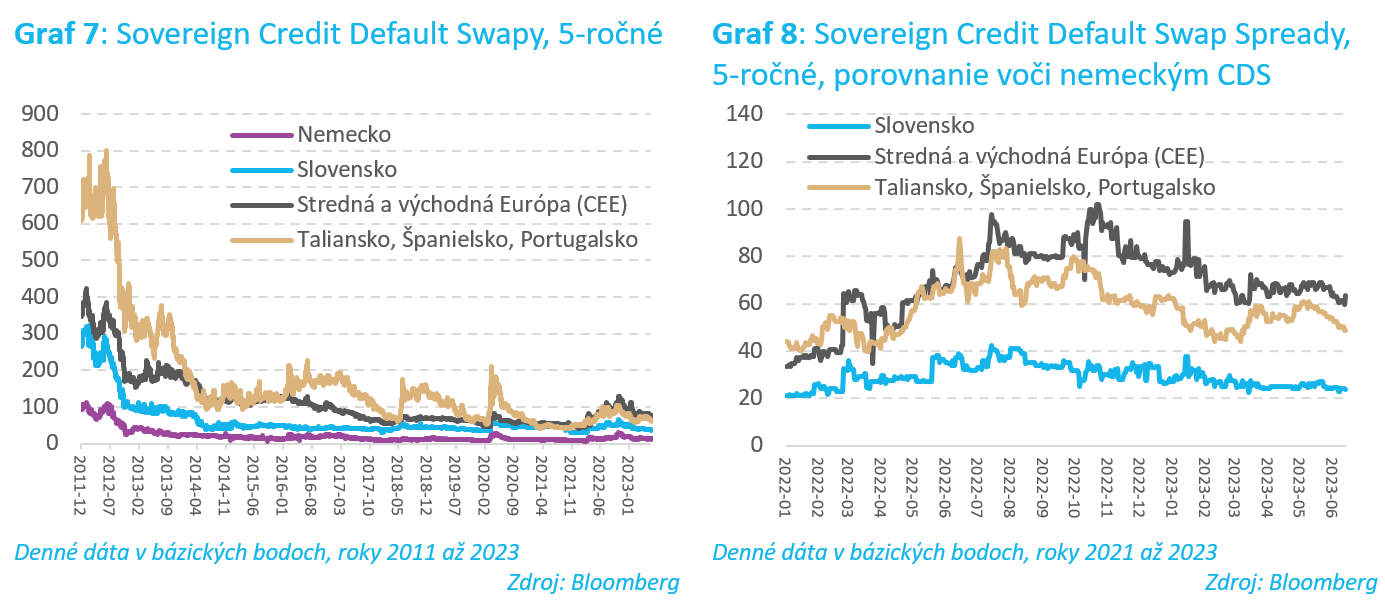

Veľmi podobný vývoj sme pozorovali na trhu credit default swapov (ďalej CDS), poistiek na emitované štátne dlhopisy[29]. V minulosti boli tieto nástroje finančného trhu, štandardne fungujúce na kratšom, 5-ročnom horizonte, lepšími indikátormi problémov so solventnosťou niektorých krajín eurozóny než ratingové agentúry a dokázali anticipovať zhoršenie ratingového hodnotenia krajiny (Graf 7). Ich schopnosť predikovať vznikajúce problémy so solventnosťou danej krajiny, však vo veľkej miere závisí na veľkosti trhu, či miery likvidity, čo je v prípade malých ekonomík s nerozvinutým kapitálovým trhom problematické. Navyše vďaka množstvu trhového šumu, forme obchodovania/sup>[30], nedostatku regulácií je náročné vyhodnotiť ich informačnú hodnotu a skutočnú úroveň kreditného rizika. Preto ich použitie pre účely určovania dlhodobého kreditného rizika v prípade Slovenska nemusí byť najvhodnejšie.

Z pohľadu ratingu Slovenska bol uplynulý rok vcelku turbulentný. V priebehu roka 2022 nám z obáv dôsledkov vojny na Ukrajine a energetickej krízy na ekonomiku a následne aj na verejné financie postupne tri najväčšie ratingové agentúry[31] zhoršili ratingové výhľady zo stabilných na negatívne (Graf 6)[32]. Hoci agentúra S&P v máji 2023 z dôvodu lepšieho zvládnutia krízy svoje rozhodnutie revidovala a prinavrátila Slovensku rating A+ so stabilným výhľadom, ostatné dve agentúry svoje rozhodnutia o zhoršení výhľadu nezmenili (Graf 6), a to aj kvôli politickej nestabilite a nedôvere v schopnosti budúcej vlády okresať deficit pod deklarované 2 percentá HDP do roku 2026.

V prípade Slovenska vyhodnocujú ratingové agentúry v posledných rokoch priemyselne jednostrannú orientáciu ekonomiky a slabší rast, vysoké deficity a v poslednom období aj veľkú politickú nestabilitu ako rizikové faktory. Pripomínajú, že s ohľadom na očakávané problémy so zvládaním strednodobej konsolidácie verejných financií a (budúcej) nadmernej zadlženosti by mohli vyústiť do zhoršenia ratingového hodnotenia v ďalšom období.

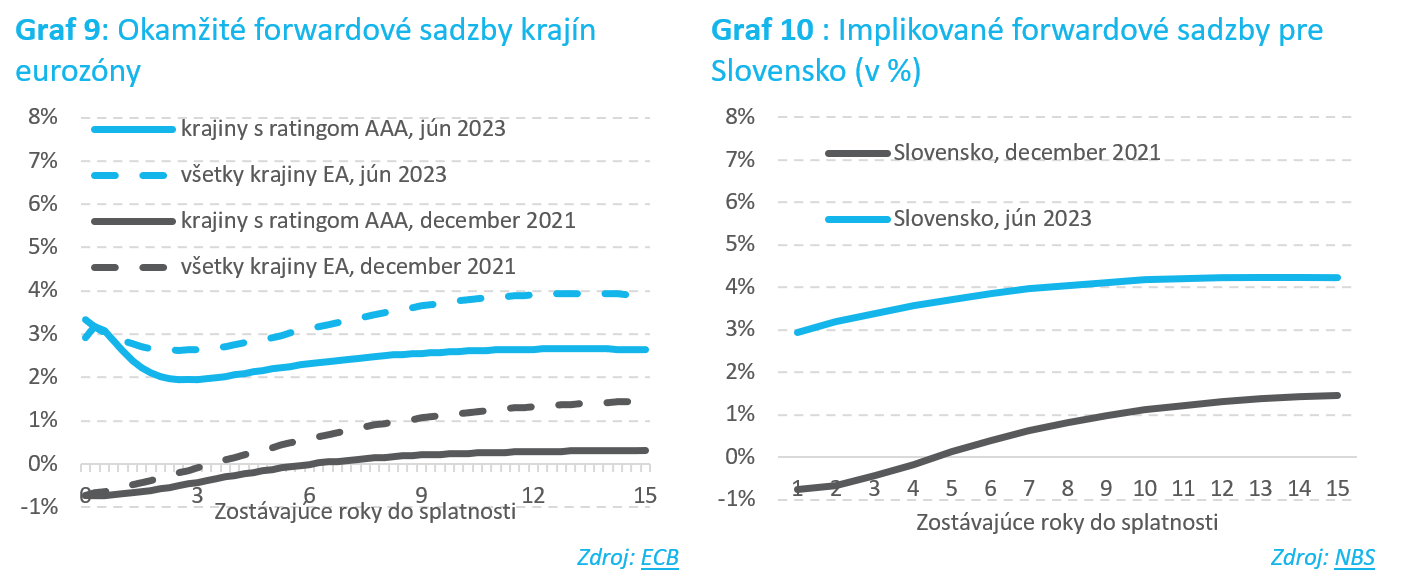

Aj po odznení súčasnej inflačnej, bezpečnostnej a energetickej krízy však očakávame dlhodobo vyššie úročenie štátnych dlhopisov krajín Eurozóny, vrátane Slovenska, v porovnaní s predchádzajúcim obdobím výrazne uvoľnenej monetárnej politiky (Graf 9 a Graf 10). Znormálnenie menovej politiky môže preto práve pre vysoko zadlžené krajiny s horšími perspektívami ekonomického rastu[33], ktoré už aj predtým mali vysoké úročenie svojich dlhodobých záväzkov, ako aj pre nové členské krajiny so zraniteľnejšími ekonomikami[34] znamenať väčší problém[35].

Na druhej strane, prítomnosť domácich[36] a zahraničných fiškálnych pravidiel[37], ktorých úlohou je zabezpečiť zdravé verejné financie, ako aj platnosť európskych záchranných mechanizmov[38] zlepšujú očakávania investorov aj ratingových agentúr o zodpovednejšom prístupe vlád ku verejným financiám a splácaní dlhodobých záväzkov, čo sa už vopred odzrkadľuje v nižších rizikových prirážkach, nižších cenách poistiek (CDS) a lepších ratingových hodnoteniach krajín. Vedľajším efektom[39] je znížená schopnosť trhov indikovať kreditné riziko problematických krajín, v dôsledku čoho môže byť vývoj rizikových prirážok výrazne nelineárny (napríklad Grécka dlhová kríza). Pri formovaní trhových očakávaní a hodnotení ratingových agentúr je kľúčové správanie vlády a jej schopnosti podniknúť kroky smerujúce k zlepšeniu udržateľnosti verejných financií – očakávajú, že vláda dodrží svoje záväzky, čiže bude konsolidovať a prijímať štrukturálne reformy s pozitívnym vplyvom na ekonomický rast a verejné financie. V prípade, že vláda tieto záväzky nedodrží, nebude konsolidovať v dostatočnej miere[40], môže byť odpoveď zo strany trhov a ratingových agentúr veľmi rýchla a razantná.

Rizikové prirážky a dlh – dlhodobý pohľad

Starnutie populácie spôsobí zmenu štruktúry ekonomiky. Rastúci podiel ľudí v poproduktívnom veku bude postupne viesť k presunu od investícií a medzinárodného obchodu smerom ku spotrebe, ktorá sa stane hlavnou hybnou silou ekonomického rastu v budúcnosti. Významnú rolu na raste bude mať postupne sa zvyšujúci dopyt domácností po verejných službách v oblasti zdravotníctva a dlhodobej starostlivosti.

Tieto trendy sa zvýraznia s nástupom prudších demografických zmien po roku 2040, kedy očakávame odchod silných populačných ročníkov do dôchodku. V tomto období by sa výška verejného dlhu mohla pohybovať výrazne nad hranicou Maastrichtského kritéria a tempo rastu ekonomiky, ktorá dovtedy porastie v priemere 2,2 percentami[41] ročne, začne viditeľne spomaľovať, a to aj napriek prijatému automatu dôchodkového veku.

Očakávame, že prostredí slabého ekonomického rastu, nízkej produktivity práce, klesajúcej investičnej aktivity a vysokého tempa rastu verejných výdavkov a zadlženosti sa nám dlhová služba začne po roku 2030 výraznejšie predražovať (Graf 11). Vplyv postupne rastúcich rizikových prirážok (až na 7 percentuálnych bodov v roku 2040, Graf 12) na ďalšie znižovanie ekonomického rastu[42] a zvyšovanie zadlženia bude výrazný. Verejný dlh by tak v roku 2040 mohol dosiahnuť 131 percent HDP, o 18 percentuálnych bodov viac, než by sme očakávali bez reakcie finančných trhov na rastúci dlh (Graf 11).

[1] UDU predpokladá schopnosť štátu prefinancovať na finančných trhoch akokoľvek veľké záväzky v plnej miere (bez možnosti defaultu) pri bezrizikovej úrokovej sadzbe (4 percentá nominálne) bez ohľadu na výšku dlhu v danom čase.

[2] Ide o hornú hranicu stanovenú zákonom (viď Správa o udržateľnosti verejných financií za rok 2022).

[3] Tento prístup (Múčka, 2016) vnáša do hodnotenia solventnosti časovú dimenziu a dynamický prvok v podobe reakcie rizikovej prirážky. Vďaka tejto previazanosti majú značne väčší vplyv trvalé opatrenia s okamžitým nástupom (napr. balíček opatrení na podporu rodín s deťmi, či rodičovský bonus) než tie s postupným nábehom neskôr v budúcnosti (automat dôchodkového veku, postupné znižovanie novopriznaných dôchodkov, povinný vstup do druhého piliera), ktorých prínos bude v dôsledku výrazne vyššej rizikovej prirážky minimálny (pozri metodické poznámky v závere). Vďaka tomu 50-ročný horizont prestáva hrať úlohu, keďže vidíme, ako rizikové prirážky a následne aj riziko defaultu rastú výrazne už o 10 rokov.

[4] Ide o rozdiel medzi príjmami a výdavkami verejnej správy, očistenými o úrokové náklady.

[5] Zohľadňujeme tzv. problém riedenia dlhu, na ktorého dôsledky RRZ upozorňuje (Múčka a Ódor, 2017), teda každoročné emisie dlhopisov, čo je v prostredí rastúcich verejných výdavkov súvisiacich so starnutím populácie mimoriadne dôležité.

[6] V tom prípade je realizovaný čiastočný default na približne 10 percent záväzkov (objem problematického dlhu).

[7] Existencia domácich a európskych fiškálnych pravidiel ako aj európsky záchranný mechanizmus sú ďalšími dôležitými faktormi znižujúcimi rizikové prirážky jednotlivým krajinám eurozóny.

[8] Očakávame, že v roku 2029 dosiahne 11 percent.

[9] RRZ považuje za hornú hranicu bezpečnej úrovne dlhu úroveň, pri ktorej je pravdepodobnosť defaultu vo výške najviac 10 % v štandardných ekonomických časoch.

[10] Čiže vyššie úrokové sadzby, slabší hospodársky rast, prebiehajúcu vojnu na Ukrajine, inflačnú a energetickú krízu.

[11] Ide o opatrenia citlivé na demografické zmeny. Zaraďujeme sem zmeny v nákladoch na sociálnu politiku štátu (dôchodky vrátane penzií ozbrojených zložiek, dávky v nezamestnanosti, nemocenské a úrazové dávky a ostatné sociálne transfery vrátane rodinnej politiky), nákladoch na zdravotnú starostlivosť, dlhodobú starostlivosť a školstvo.

[12] Medzi opatrenia trvalého charakteru s okamžitým nástupom, a teda aj negatívnym vplyvom na verejné financie, zaraďujeme rodinný balíček a rodičovský dôchodok. Negatívny dopad na verejné financie, avšak s postupným nábehom, majú aj zavedenie možnosti odchodu do dôchodku po odpracovaní 40 rokov a povinný vstup mladých ľudí do druhého piliera, ktorého priame fiškálne prínosy očakávame až po roku 2080 (Graf 4).

[13] To znamená, že postupné zlepšovanie očakávaní o budúcom vývoji verejných financií (primárnych výdavkov) spôsobujú klesanie rizika defaultu do roku 2030, a to aj napriek rastúcemu verejnému dlhu.

[14] Automat dôchodkového veku, nižšie novopriznané dôchodky (Graf 1).

[15] Dôvodom tak výrazného zvýšenia rizika defaultu je vyššia predpokladaná úroveň verejného dlhu v roku 2040 – bez zohľadnenia rizikových prirážok až 113 percent HDP. Prijatie trvalých opatrení zapríčinilo až polovičný nárast zadlženia v porovnaní s odhadom z roku 2021 (Graf 2).

[16] Nebudú sa dodržiavať domáce ani európske fiškálne pravidlá.

[17] Úroveň 70 percent HDP tak bude dosiahnuté o dekádu skôr, než by tomu bolo na základe predpokladov platných ku koncu roka (Graf 2).

[18] Po zohľadnení rizikovej prirážky účtovanej investormi by úroveň zadlženia mohla v tom čase prekonať 130 percent HDP.

[19] Čiže s legislatívnym nastavením platným ku koncu roka 2021 (bez dôchodkovej reformy, rodinného balíčka a pod.), bez vplyvov prebiehajúcej vojny na Ukrajine a energetickej krízy a ich dopadov na ekonomiku a reakcií fiškálnej politiky.

[20] V prípade platnosti predpokladov z konca roka 2021 by pravdepodobnosť defaultu prekonala hranicu 10 percent približne v roku 2032 a do roku 2040 by narástla na 60 percent. Bolo by to v dôsledku zlého nastavenia výdavkových politík, najmä prudkého nárastu výdavkov súvisiacich so starnutím (napriek nižšej úrovni v roku 2023 by rástli rýchlejšie než pri v súčasnosti platnej legislatíve), a teda rýchlo sa zhoršujúcich očakávaniach o budúcej udržateľnosti verejných financií napriek v tom čase vcelku priaznivým úrovniam zadlženosti.

[21] Rýchly nárast pravdepodobnosti defaultu by sa tak mohol odraziť v zhoršení ratingového hodnotenia až smerom k neinvestičnému pásmu, v raste rizikových prirážok, následne aj v slabšom raste ekonomiky a prudšie rastúcom zadlžovaní štátu (efekt snehovej gule), výrazne nad dnešné očakávania (Graf 11).

[22] V prípade predpokladov platných ku koncu roka 2021 mala vláda čas približne 10 rokov, počas ktorých by pravdepodobnosť defaultu nemala presahovať 10 percent.

[23] RRZ ju definuje ako hornú hranicu bezpečnej úrovne dlhu (Graf 3).

[24] Znamená to, že akékoľvek fiškálne opatrenia zavádzané v snahe zlepšiť dlhodobú udržateľnosť verejných financií budú musieť byť zavádzané s veľkou razanciou a okamžitým a trvalým ozdravným účinkom.

[25] Citlivosť ratingu na nadmernú zadlženosť je v prípade malých otvorených ekonomík v prebiehajúcom konvergenčnom procese vyššia v porovnaní s veľkými a stabilnými ekonomikami. Marginálna cena dlhu je totiž vyššia ako úroková sadzba ponúkaná na finančných trhoch, a to najmä v prípade vysokého dlhu.

[26] Napríklad finančná kríza, európska dlhová kríza.

[27] V tomto ohľade je typickým prípadom grécka dlhová kríza – napriek rastúcim rizikovým prirážkam na grécke dlhopisy od konca roku 2008 resp. vyšším prirážkam za poistky od začiatku roka 2009 ratingové agentúry reagovali oneskorene a opatrne, vďaka čomu sa rating gréckych dlhodobých záväzkov dostal na hranicu neinvestičného pásma až o rok neskôr.

[28] Porovnateľnú zmenu zažilo len Slovinsko, z menších ekonomík Cyprus, Litva a Lotyšsko.

[29] CDS vo veľkej miere vysvetľujú dynamiku výnosovej krivky slovenských dlhopisov (Graf 8).

[30] Namiesto štandardnej burzy s pravidlami len bilaterálne kontrakty, tzv. over-the-counter obchody.

[31] Agentúra S&P v máji 2022, agentúry Moody’s a Fitch v auguste 2022.

[32] Agentúry reagovali podobne aj pri iných krajinách regiónu (Česká republika, pobaltské štáty), avšak menej výrazne.

[33] Taliansko, Španielsko, Portugalsko, Grécko, Cyprus.

[34] Slovensko, Slovinsko, Pobaltie.

[35] Vyššie úročenie je dôsledkom nižších a volatilnejších ratingových hodnotení týchto krajín na dlhodobé záväzky.

[36] Výdavkové limity, Dlhová Brzda.

[37] Pakt stability a rastu pozostávajúci z preventívnej a nápravnej časti. Cieľom preventívnej časti je zabezpečiť vykonávanie fiškálnych politík členských štátov EÚ udržateľným spôsobom v priebehu ekonomického cyklu (strednodobé rozpočtové ciele, výdavkové kritériá). Nápravná časť (Procedúra nadmerného deficitu – EDP) ustanovuje rámec a postupy na prijatie nápravných opatrení, voči tým členským štátom EÚ, ktoré prekročili povolenú výšku deficitu alebo dlhu.

[38] Európsky mechanizmus pre stabilitu (ESM) s programom OMT (Outright Monetary Transactions), či program Transmission Protection Istrument (TPI) ohlásený v júli 2022.

[39] Kým uvedenie programu OMT viedlo k zásadnému zníženiu rizikových prirážok problemaických krajín na periférii EU (a teda aj zlepšeniu oceňovania ich dlhopisov) a zlepšeniu dostupnosti financovania sa v daných krajinách, neskôr pozorované efekty na reálne ekonomiky týchto krajín (zamestnanosť, investičná aktivita) boli zanedbateľné (a to aj napriek pôvodne očakávaným výrazne pozitívnym efektom).

[40] A nebude vedieť dodržať ani podmienky prípadných európskych záchranných mechanizmov.

[41] Zdrojom slabšieho rastu po roku 2040, v priemere len 1,5 percenta ročne, bude nielen nedostatok pracovnej sily z dôvodu starnutia populácie, ale aj rastúca riziková prirážka reagujúca na nadmerné zadlženie. Tá nielenže predražuje investičné aktivity, ale má negatívny vplyv aj na zamestnanosť.

[42] Do roku 2040 by riziková prirážka mohla spôsobiť o vyše 2 percentá nižšiu úroveň HDP (voči očakávaniam bez nej).

Galéria