Niekedy si už pripadám ako papagáj alebo pokazená platňa, ktorá dokola opakuje tie isté tóny.

Za posledné obdobie som totiž mnohokrát zdôraznil, že v dobrých časoch treba šetriť a vytvoriť si tak vankúš na nepríjemnosti, ktoré skôr či neskôr prídu. Je vynikajúce, že deficit verejných financií z roka na rok postupne klesá, avšak pri nečakane dobrom raste príjmov sme už vyrovnané hospodárenie mohli mať. Nulu v hospodárení sľubujú politici už dlho, ale vždy sa nájde nejaký dôvod, prečo tento cieľ posunúť. Veď čo také hrozné sa môže stať, ak na sekeru minieme o pár sto miliónov eur navyše?

Najnovšia štúdia Christiny a Davida Romerovcov1 prináša zaujímavý pohľad na túto otázku. Autori najskôr na základe publikácií OECD skonštruovali index finančných ťažkostí. Do úvahy brali vývoj v 24 krajinách od roku 1967. Intenzitu kríz pritom odstupňovali od nuly (všetko je v poriadku) až po 15 (kolaps finančného systému). Sedmička označuje už celkom slušné problémy, ktoré zvyčajne majú aj makroekonomické následky.

Prvou dôležitou otázkou je, či „choroba“ zvaná finančná kríza má vždy rovnaký priebeh? Znamenajú vážne problémy vo finančnom sektore automaticky veľký prepad HDP? Odpoveďou je nie. Zemetrasenie vo financiách s intenzitou 7 („Romerovej stupnice“) síce znamená v priemere pokles HDP o 5 % v horizonte 3 až 4 rokov, avšak medzi krajinami sú veľké rozdiely. Sú také, ktoré prejdú cez finančné ťažkosti bez väčších problémov, ale aj také, kde má kríza oveľa vážnejšie následky na životnú úroveň. Od čoho to závisí?

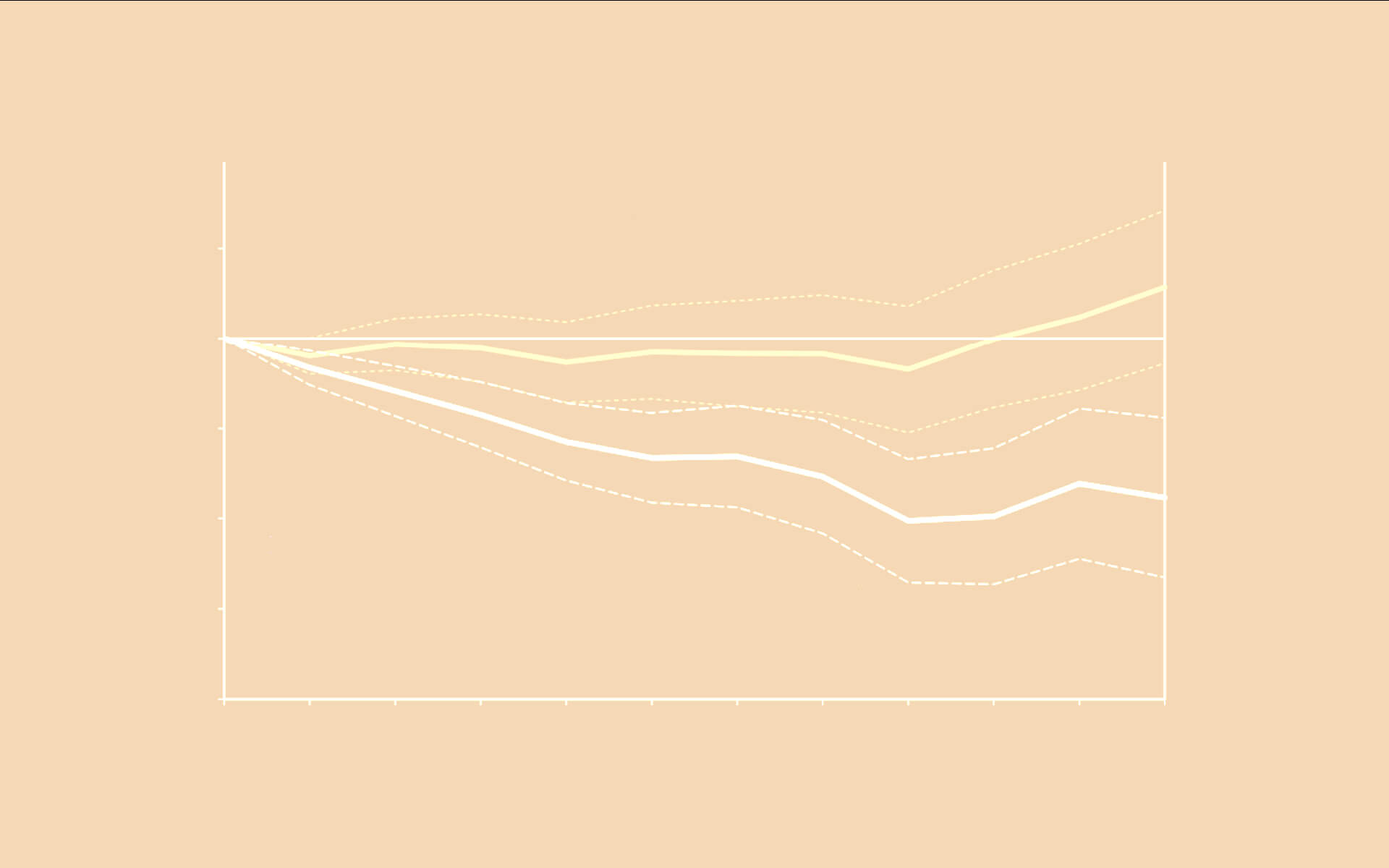

Romerovci v štúdii argumentujú, že veľmi záleží na veľkosti manévrovacieho priestoru, ktorý majú tvorcovia hospodárskej politiky k dispozícii na začiatku krízy. Inak povedané, ak centrálni bankári a ministri financií vo svojich stabilizačných snahách nie sú obmedzení, šanca na úspech je veľká. Ak to rozmeníme na drobné, úrokové sadzby dostatočne vzdialené od nuly a nízky verejný dlh na začiatku krízy sú veľkou devízou. Na obrázku je vývoj HDP po kríze (s intenzitou 7) v krajinách s dostatočným fiškálnym priestorom (nízky dlh) a krajinách bez možností na veľké fiškálne stimulačné opatrenia. Rozdiely sú značné.

Štúdia pre stredne silnú finančnú krízu ukazuje, že krajiny bez možností použiť veľkú dávku štandardnejmonetárnej expanzie (zníženie úrokových sadzieb) a fiškálne stimuly môžu čakať prepad HDP o takmer 10 %. Naopak, štáty s dostatočnou menovou a fiškálnou muníciou dokážu vyviaznuť z nepríjemností len s 1-percentným prepadom HDP. V ktorej krajine by ste chceli žiť?

Čo z toho vyplýva pre Slovensko? Vzhľadom na to, že úrokové sadzby v eurozóne sú naďalej v blízkosti nuly, jedinou účinnou zbraňou proti zlým správam je fiškálna stabilizácia. Pritom na mysli netreba mať len veľké finančné krízy, ktoré prichádzajú raz alebo dvakrát za sto rokov. Stredne veľké ťažkosti vo finančnom sektore sú relatívne bežné (raz za 10-20 rokov). Okrem toho netreba zabúdať ani na iné problémy, ktoré môžu fiškálny priestor obmedziť: starnutie populácie, väčšia recesia alebo napríklad prírodné katastrofy. Bolo by chybou obmedziť možnosť používania fiškálnych nástrojov nedostatočnou konsolidáciou v dobrých časoch. Ako sme videli, následky pre životnú úroveň môžu byť dramaticky iné2.

Neviem, kedy prídu ďalšie krízy alebo iné nepríjemné správy, ale história nám ukazuje, že vylúčiť ich nemôžeme. O negatívnych následkoch starnutia populácie dokonca vieme s veľkou istotou. Naplňme v dobrých časoch naše cisterny vodou, aby bolo čím hasiť, keď požiar vypukne. Škody budú menšie. Musíme sa naučiť v dobrých časoch oveľa rozumnejšie hospodáriť … rozumnejšie hospodáriť … rozumnejšie hospodáriť.

1) Christina Romer predsedala ekonomickým poradcom (Council of Economic Advisers) prezidenta Obamu. Jej manžela, Davida, poznajú doktorandi ekonómie najmä podľa knihy Advanced Macroeconomics, ktorá je na Západe súčasťou „povinnej literatúry“.

2) RRZ plánuje zmerať fiškálny manévrovací priestor v pripravovanej Správe o fiškálnom zdraví.