Celá analytický materiál vrátane Prílohy nájdete v sekcii na stiahutie pod článkom.

Zvuková verzia analýzy:

Posúdenie plnenia výdavkových limitov v roku 2025

Rada pre rozpočtovú zodpovednosť (RRZ) v zmysle povinností vyplývajúcich z § 30 ods. 4 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy (ďalej len „zákon“) posudzuje súlad výsledku rozpočtového hospodárenia s trajektóriou vývoja čistých výdavkov (pravidlo Paktu stability a rastu) a s limitom verejných výdavkov (národné pravidlo). Zároveň zverejňuje analýzu faktorov, ktoré vysvetľujú odchýlku od trajektórie vývoja čistých výdavkov.

Východiskom hodnotenia RRZ sú údaje za roky 2023 až 2025 z jarnej notifikácie deficitu a dlhu zverejnené Štatistickým úradom SR (ŠÚ SR) 21. apríla 2026 doplnené o vlastné odhady cyklických výdavkov na dávku v nezamestnanosti a vplyv diskrečných príjmových opatrení.

Úvodné nesprávne nastavenie pravidiel spôsobuje neúčinnosť výdavkových limitov na Slovensku

Reformované európske fiškálne pravidlá mali umožniť krajinám cez kontrolu rastu výdavkov znižovať deficit a dlh udržateľným a realistickým spôsobom. Ich cieľom bolo stabilizovať verejný dlh pod 60 % HDP. Hoci ide o na prvý pohľad jasne definovaný rámec, v prípade Slovenska bolo jeho počiatočné nastavenie chybné[1], na čo upozorňovala aj RRZ.

Podľa platných pravidiel bolo Ministerstvo financií SR (MF SR) jediným subjektom oprávneným požiadať o opravu tohto chybného počiatočného nastavenia. Na rozdiel od viacerých iných členských štátov EÚ však MF SR takýto krok nepodniklo. V dôsledku pasívneho prístupu MF SR[2] pri nastavovaní pravidiel preto aktuálne európske pravidlá umožňujú, podľa dnešných odhadov, dosiahnuť deficit verejnej správy na úrovni približne 5,4 % HDP a verejný dlh vo výške 73,3 % HDP ku koncu roku 2028.

Z uvedeného vyplýva, že samotné plnenie európskych pravidiel by v prípade Slovenska nepostačovalo na zabezpečenie dlhodobej udržateľnosti verejných financií. Keďže národné výdavkové pravidlo vychádza z európskeho pravidla, aj jeho fungovanie je ovplyvnené týmto chybným počiatočným nastavením. Hodnotenie plnenia oboch pravidiel je preto potrebné interpretovať v uvedenom kontexte.

Rast čistých výdavkov v rokoch 2024 a 2025 (pravidlo Paktu stability a rastu)

Rada Európskej únie 21. januára 2025 schválila národný strednodobý fiškálno-štrukturálny plán Slovenska vrátane maximálneho tempa rastu čistých výdavkov na jednotlivé roky v období 2025-2028 a kumulatívneho tempa rastu čistých výdavkov v roku 2028 oproti roku 2023 (Tabuľka 1). V roku 2025 pravidlo umožňovalo kumulatívny rast čistých výdavkov 10,3 %.

Následne, Rada Európskej únie 8. júla 2025 schválila Slovenskej republike aktiváciu únikovej doložky, pričom výnimka umožňuje zvýšiť obranné výdavky v rokoch 2025 až 2028 maximálne o 1,5 % HDP oproti úrovni z roku 2021 bez ich započítania do výdavkov spadajúcich pod limit[3].

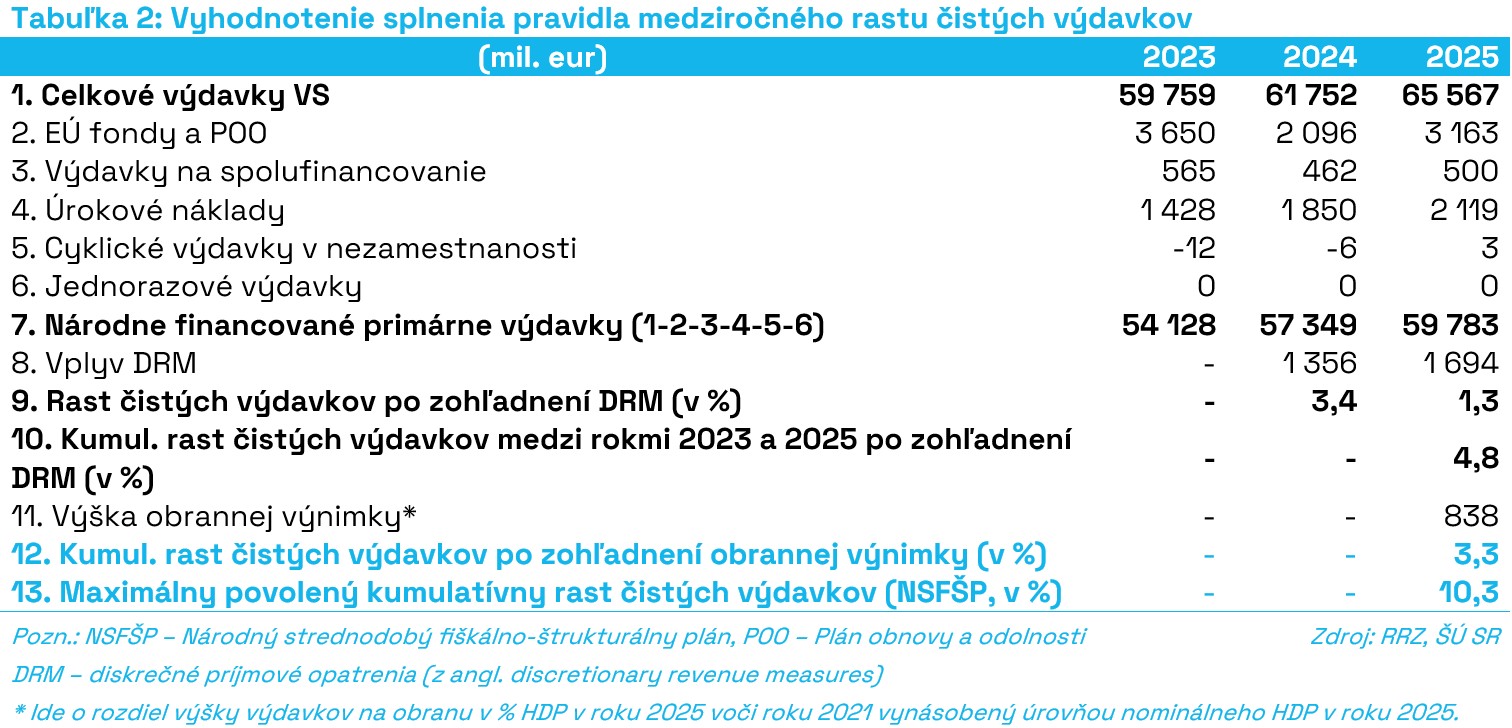

Pri vyhodnotení súladu výsledku rozpočtového hospodárenia s trajektóriou vývoja čistých výdavkov RRZ postupovala podľa definície maximálneho rastu čistých výdavkov na základe európskych fiškálnych pravidiel, kedy sa z celkových výdavkov verejnej správy odpočítajú výdavky z prostriedkov z rozpočtu EÚ, spolufinancovanie, úrokové náklady, cyklické výdavky v nezamestnanosti a jednorazové vplyvy. Následne, po vypočítaní tempa rastu čistých výdavkov, ktoré zohľadňuje vplyv diskrečných príjmových opatrení, sa odpočíta aj vplyv obrannej výnimky. RRZ plnenie pravidla hodnotí na kumulatívnej báze, čo je plne v súlade s prístupom Európskej komisie, ktorá bude v krajinách s platnou obrannou únikovou doložkou pravidlo hodnotiť iba kumulatívne[4].

RRZ konštatuje, že rast čistých výdavkov v roku 2025 (bez využitia obrannej výnimky) dosiahol medziročne 1,3 %, čo je o 2,6 p.b. menej než vyžaduje schválená trajektória. Kumulatívny rast čistých výdavkov za roky 2024 a 2025 dosiahol po zahrnutí obrannej výnimky 3,3 %, čím došlo k splneniu pravidla s rezervou až 7,0 p.b.[5] (Tabuľka 2). Takéto plnenie pravidla je sčasti ovplyvnené konsolidačnými opatreniami vlády schválenými na konci rokov 2023 a 2024, ktoré zvýšili príjmy (a tým zvýšili aj priestor na rast výdavkov), ako aj faktormi mimo kontroly vlády (pokles výdavkov na energodotácie v dôsledku poklesu cien energií). Do veľkej miery však ide najmä o dôsledok chybne nastaveného pravidla pre Slovensko[6], keďže využitie maximálneho priestoru na rast výdavkov daný pravidlom by umožnilo v roku 2025 dosiahnuť deficit verejnej správy až vo výške 7,3 % HDP[7]. To je v rozpore s hlavným cieľom pravidla – udržateľne znížiť deficit pod 3 % HDP a dlh pod 60 % HDP.

Napriek formálnemu plneniu pravidiel je vývoj verejných financií výrazne negatívnejší, ako bola pôvodná odhadovaná trajektória deficitu a dlhu zo strany Európskej komisie. Tá pôvodne zaručovala plnenie cieľov výdavkového pravidla smerujúcich ku stabilizácii dlhu a v roku 2028 predpokladala pri splnení pravidiel deficit na úrovni 1,7 % HDP a dlh vo výške 61 % HDP. V súčasnosti RRZ pri splnení pravidiel odhaduje v roku 2028 deficit vo výške 5,4 % HDP[8] a dlh vo výške 73,3 % HDP.

Analýza faktorov vysvetľujúca odchýlku od trajektórie vývoja čistých výdavkov

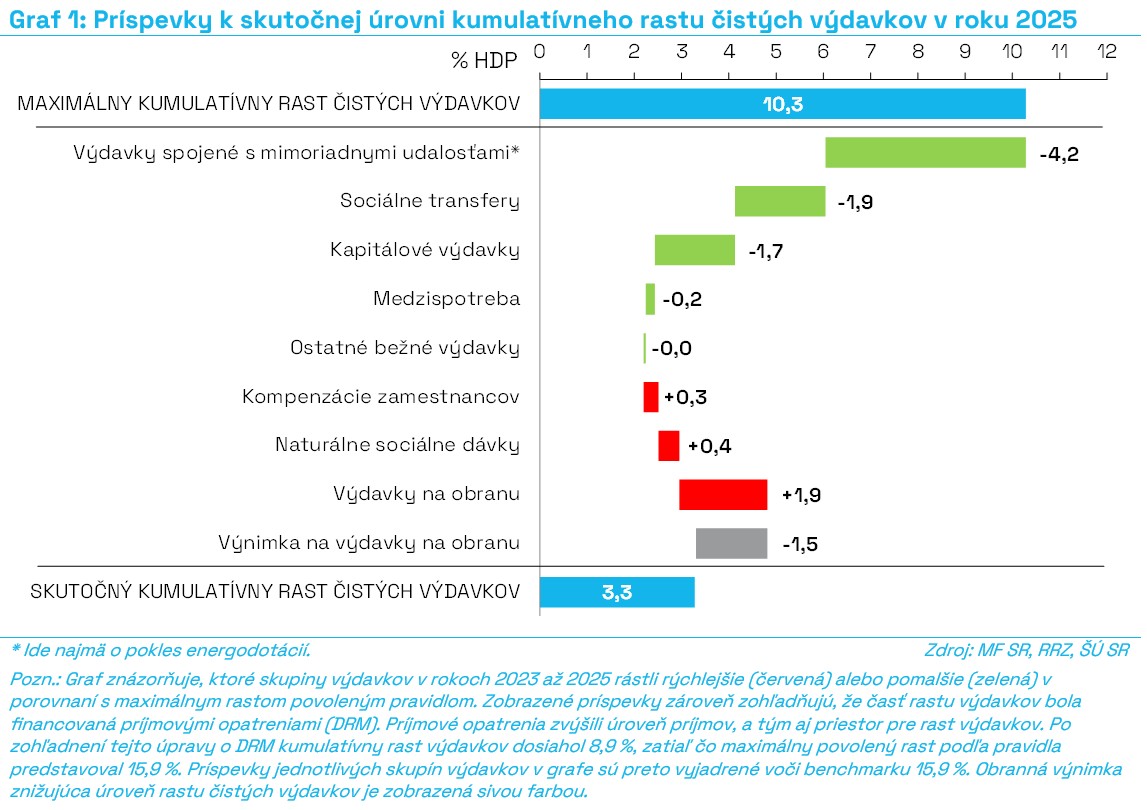

Porovnaním kumulatívneho medziročného vývoja jednotlivých skupín výdavkov (očistených o vplyv eurofondov, spolufinancovania, úrokových nákladov a hospodárskeho cyklu) s maximálnym kumulatívnym rastom čistých výdavkov RRZ vypočítala ich príspevky k celkovej odchýlke (Graf 1).

K nižšiemu tempu rastu čistých výdavkov v najväčšej miere prispelo podstatné zníženie objemu výdavkov spojených s mimoriadnymi udalosťami, predovšetkým energodotáciami, ktoré od roku 2023 najvýraznejšie poklesli (príspevok 4,2 p.b.). Z pohľadu kumulatívneho plnenia tohto výdavkového pravidla ide len formálne o trvalú úsporu[9], za predpokladu, že sa výdavky na energodotácie nevrátia na vysoké úrovne roku 2023. Dôvodom je to, že nejde o aktívnu úsporu vládnej politiky, ale len o vplyv prirodzeného zníženia trhových cien z extrémnych úrovní v roku 2023. Výraznejšie prispel aj pokles v sociálnych transferoch v roku 2025 (1,9 p.b.), kde sa premietlo najmä zníženie daňového bonusu na dieťa schválené ešte v roku 2022[10] a nižšie výdavky na nemocenské dávky a rodičovský príspevok v roku 2025. Investície mimo rezortu obrany oproti roku 2023 klesli (1,7 p.b.).

Na druhej strane rýchlejšie rástli výdavky v oblasti výdavkov zdravotných poisťovní na zdravotnú starostlivosť (0,4 p.b.) a kompenzácie zamestnancov (0,3 p.b.), pričom sa v tejto oblasti premietla najmä valorizácia miezd. Najvýraznejší nárast výdavkov však zaznamenala oblasť obrany (1,9 p.b.), predovšetkým z titulu dodávok vojenskej techniky v roku 2025. Vzhľadom na obrannú výnimku však celkový negatívny vplyv obrany dosahuje iba 0,4 p.b.

Limit verejných výdavkov na rok 2025 (národné pravidlo)

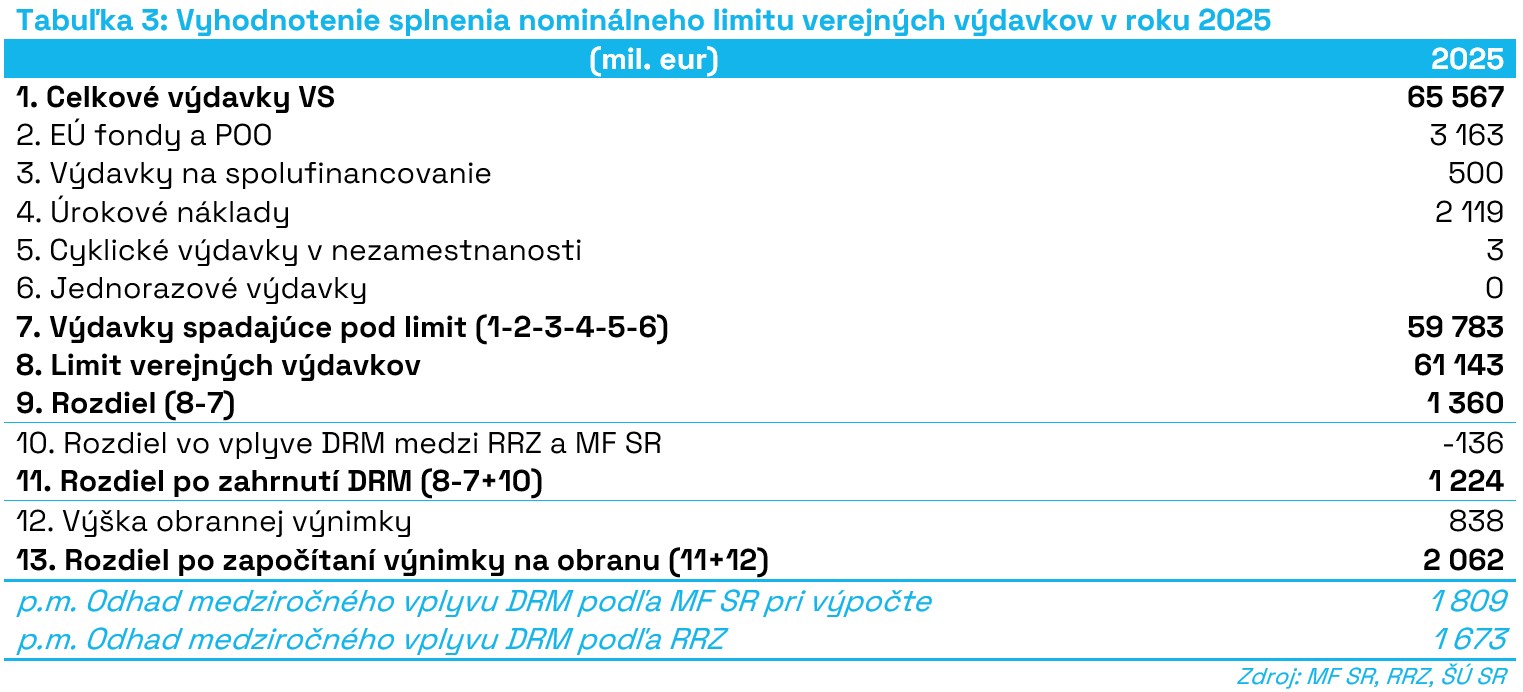

Nominálnu hodnotu limitu verejných výdavkov na rok 2025 vypočítalo MF SR na základe odporúčania Rady Európskej únie, podľa ktorej by nemal rast čistých primárnych výdavkov v roku 2025 oproti roku 2024 presiahnuť 3,8 %. Pod limit verejných výdavkov spadala rovnaká množina výdavkov ako v prípade definície čistých primárnych výdavkov reformovaných pravidiel Paktu stability a rastu[11].

Limit verejných výdavkov na rok 2025 bol schválený súčasne s rozpočtom verejnej správy na roky 2025 až 2027 dňa 3. decembra 2024 a jeho hodnota bola stanovená vo výške 61 143 359 188 eur. Podľa RRZ došlo k splneniu limitu s rezervou 1,4 mld. eur (Tabuľka 3). Pokiaľ by sa do vyhodnotenia limitu započítali aj rozdiely v odhade diskrečných príjmových opatrení (DRM) oproti ich hodnote pri výpočte limitu a premietla by sa aj schválená obranná úniková doložka umožňujúca prekročenie stanoveného limitu[12], limit by bol splnený o 2,1 mld. eur.

Keďže nominálne stanovený limit slúži na operatívne riadenie rozpočtu[13] a je naviazaný na pravidlo o raste čistých výdavkov podľa Paktu stability a rastu, je dôležité, aby boli tieto pravidlá vzájomne konzistentné. To však v súčasnosti neplatí, keďže podľa nominálne stanoveného limitu deficit mohol v roku 2025 dosiahnuť maximálne 6,0 % HDP, kým európske pravidlo umožňovalo deficit až vo výške 7,3 % HDP. Hlavným dôvodom je ročný horizont národného pravidla, keďže na rozdiel od európskeho pravidla posudzovaného kumulatívne za viacero rokov, nezohľadňuje mieru plnenia limitu v predchádzajúcich rokoch. Zároveň výška nominálne stanoveného limitu nereflektuje flexibilne zmeny v predpokladoch[14], na základe ktorých bol vypočítaný. Ide najmä o zmeny vo vykazovaných výdavkoch predchádzajúceho roka a zmeny v odhade vplyvu diskrečných príjmových opatrení.