Okrem hodnotenia najdôležitejšieho pravidla – ústavného limitu na dlh, prináša pohľad na ďalšie zákonom stanovené povinnosti, najmä v oblasti poskytovania a zverejňovania údajov, dlhu samospráv a financovania ich kompetencií.

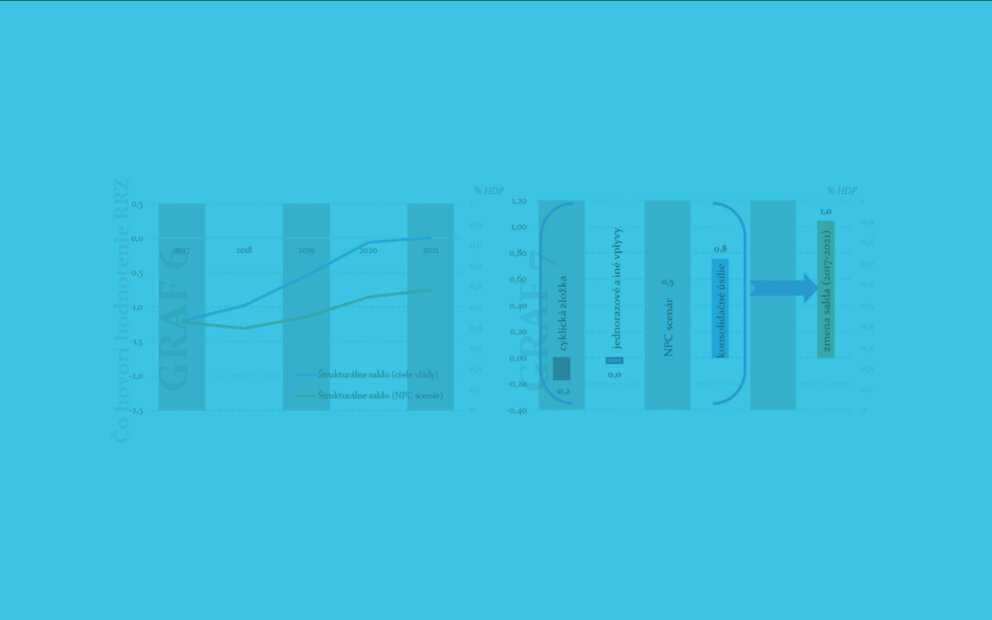

Podobne ako v rokoch 2014 a 2015, aj v roku 2016 pokračoval pozitívny trend poklesu pomeru hrubého dlhu verejnej správy k HDP. V apríli 2017 Eurostat zverejnil údaje o hrubom dlhu ku koncu roka 2016 na úrovni 51,9 % HDP, čo znamená, že dlh sa nachádza v prvom sankčnom pásme ústavného zákona. Keďže dlh je v sankčných pásmach ústavného zákona nepretržite od roku 2013, vláda každoročne predstavovala opatrenia na jeho zníženie v súlade so zákonom. Od najvyššej hodnoty 54,7 % HDP na konci roku 2013 klesol už tretí rok po sebe, celkovo o 2,8 p.b. Predstavené opatrenia však zatiaľ neviedli k jeho zníženiu mimo sankčných pásiem. Na pokles dlhu mali významný vplyv jednorazové opatrenia. Samotné saldo bez jednorazových vplyvov prispievalo k jeho nárastu, pričom vláda nevyužila dodatočné pozitívne vplyvy (najmä vyššie ako rozpočtované daňové príjmy) na zrýchlenie konsolidácie.

Samosprávy s nadmerným dlhom prvýkrát čelili pokute. Kým všetky VÚC mali dlh za rok 2015 pod stanoveným limitom, zo 140 prvotne identifikovaných obcí bola po kontrole vykázaných hodnôt pokuta uložená ôsmim. Za rok 2016 hrozí pokuta predbežne 71 obciam a v súčasnosti prebieha overovanie vykázaných hodnôt. Všetky VÚC mali aj za rok 2016 dlh pod zákonom stanoveným limitom.

Z hľadiska transparentnosti je okrem samotného zlepšovania obsahu dokumentov dôležitý aj proces ich tvorby a schvaľovania. Súčasný legislatívny rámec schvaľovania rozpočtu v NR SR nie je z pohľadu predmetu a obsahu schvaľovaných dokumentov vyhovujúci. Zároveň by bolo vhodné legislatívny rámec upraviť tak, aby sa posilnila záväznosť schváleného rozpočtu, vrátane stanovenia transparentných pravidiel pre tvorbu a použitie rezerv.