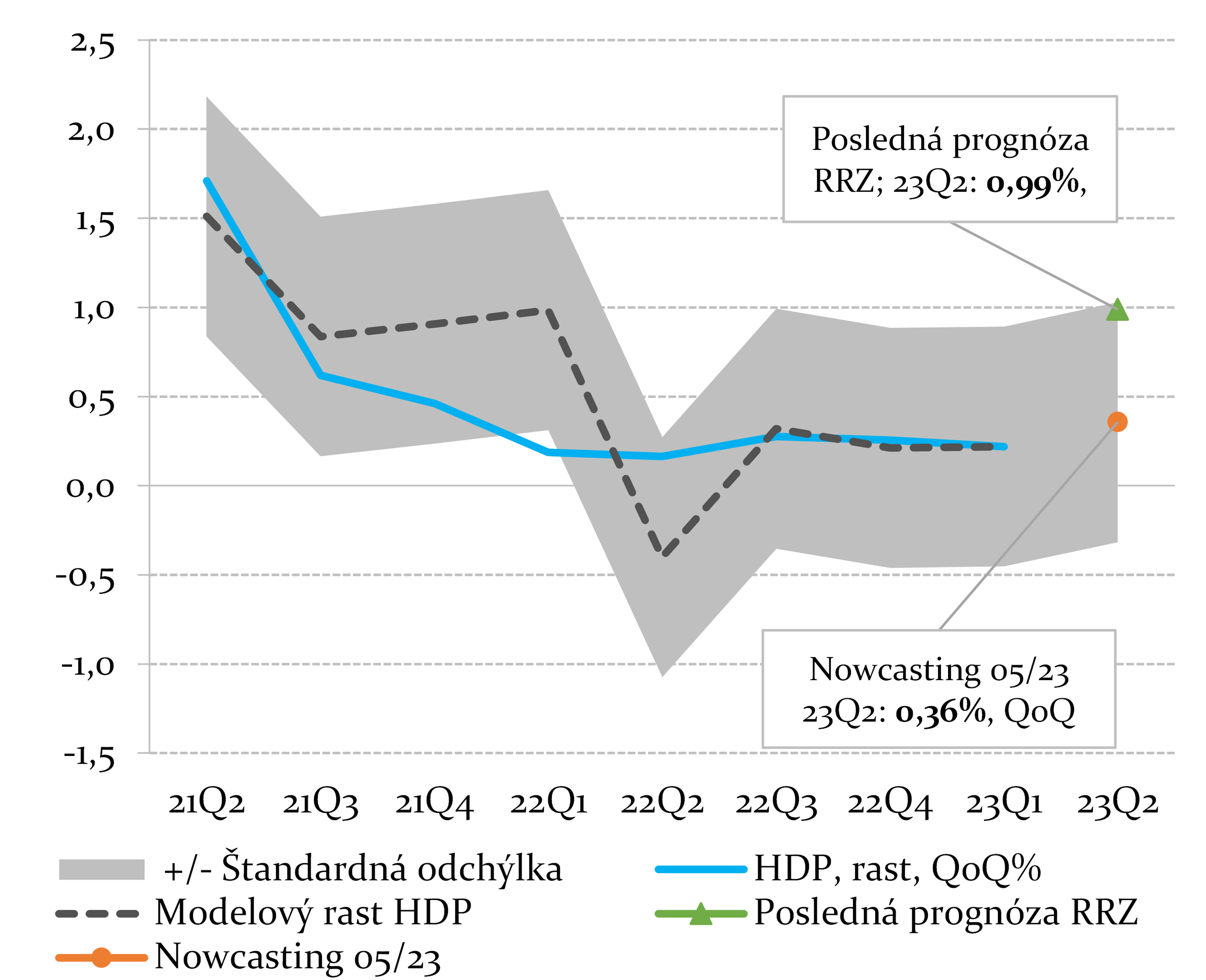

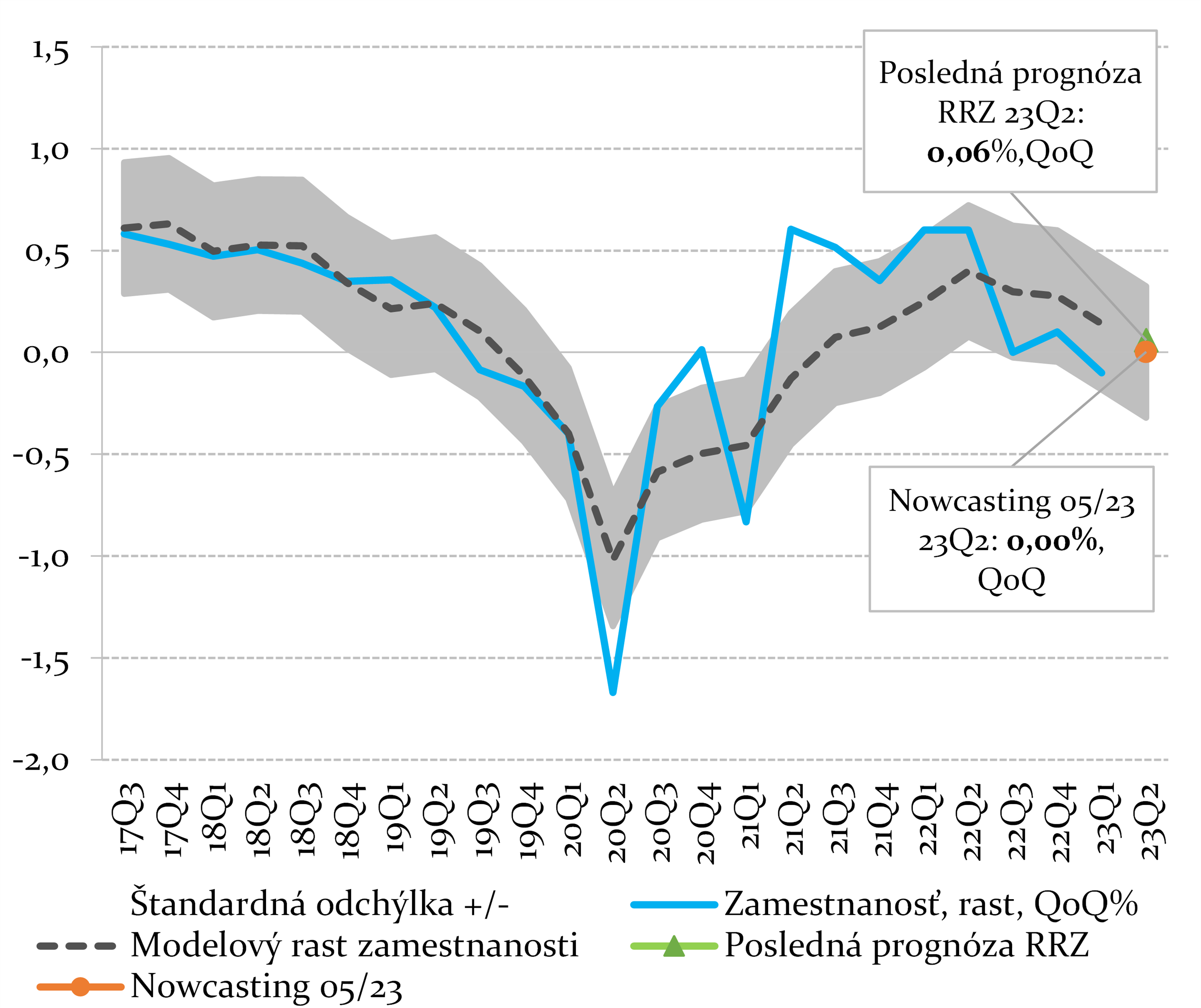

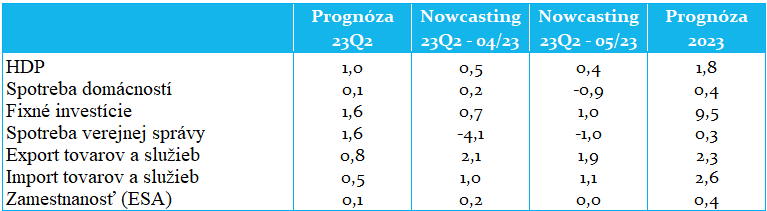

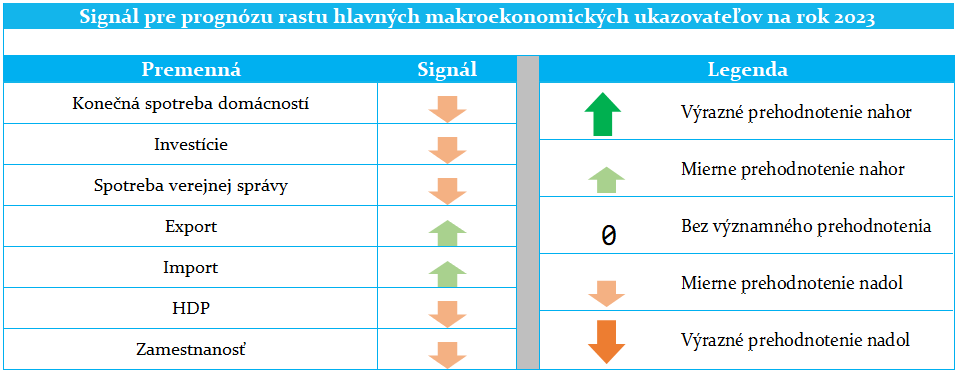

Očakávame medzikvartálny nárast HDP v druhom štvrťroku o 0,4 %, čo je menej v porovnaní s februárovou prognózou. Riziko prehodnotenia smerom nadol vzniká aj z hľadiska celoročného tempa rastu v tomto roku. K nižšiemu rastu ekonomiky oproti pôvodným očakávaniam nás ťahá hlavne spotreba domácností a ďalšie zložky domáceho dopytu. Pri exporte zatiaľ z nowcastingu nemáme podobné signály, ale aj tu vnímame riziko zhoršenia v ďalších aktualizáciách. Nowcasting zamestnanosti naznačuje jej stagnáciu, pričom prognóza očakávala mierny rast.

Graf 1: Medzikvartálny rast HDP v %

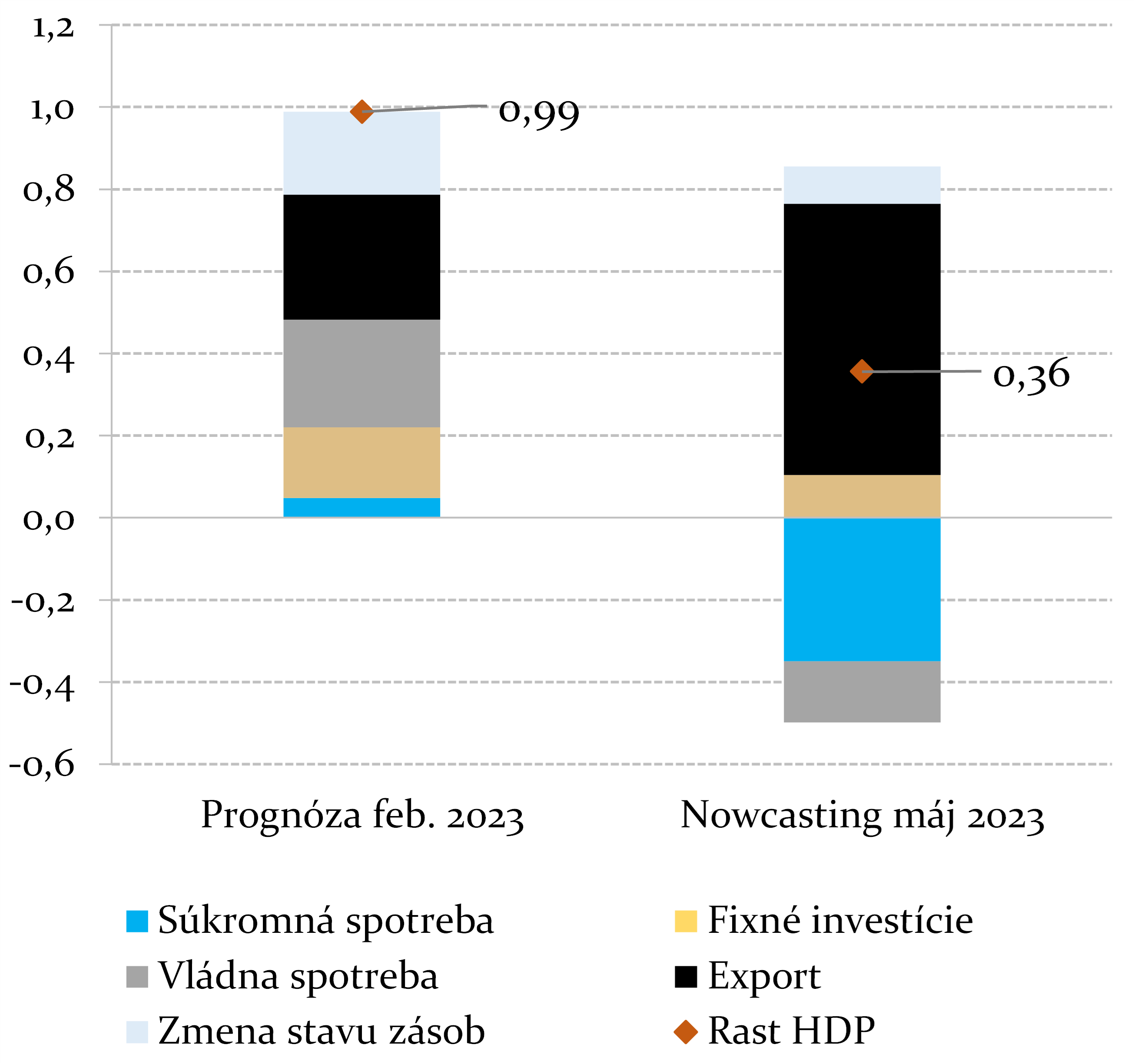

Graf 2: Príspevky v p. b. k rastu HDP v 2023Q2

V druhom štvrťroku ekonomika SR podľa našich odhadov mierne rastie, medzikvartálny rast dosahuje 0,4 %. Vo februárovej prognóze sme odhadovali nárast o 1 %. Nižší rast HDP oproti prognóze je spôsobený hlavne odhadovaným poklesom spotreby domácností, ako aj reálnych vládnych výdavkov a nižším rastom investícií.

Vysoká inflácia ustupuje zatiaľ pomalšie, ako sme čakali, čo nám znižuje spotrebu domácností. Zaznamenávame zhoršenie takmer všetkých indikátorov spotreby oproti aprílovému nowcastingu. Výrazne klesol indikátor dopytu po službách. Indikátor spotrebiteľskej dôvery je stále na pomerne nízkej úrovni. Aj investície sa zatiaľ v tomto roku rozbiehajú menej ako sme čakali. Zatiaľ ťažia z eurofondových investícii a dokončovania rozostavaných stavieb. Vládne výdavky by mali v reálnom vyjadrení klesať, keďže vysoká inflácia neumožní reálnu expanziu objemu nakupovaných statkov a služieb.

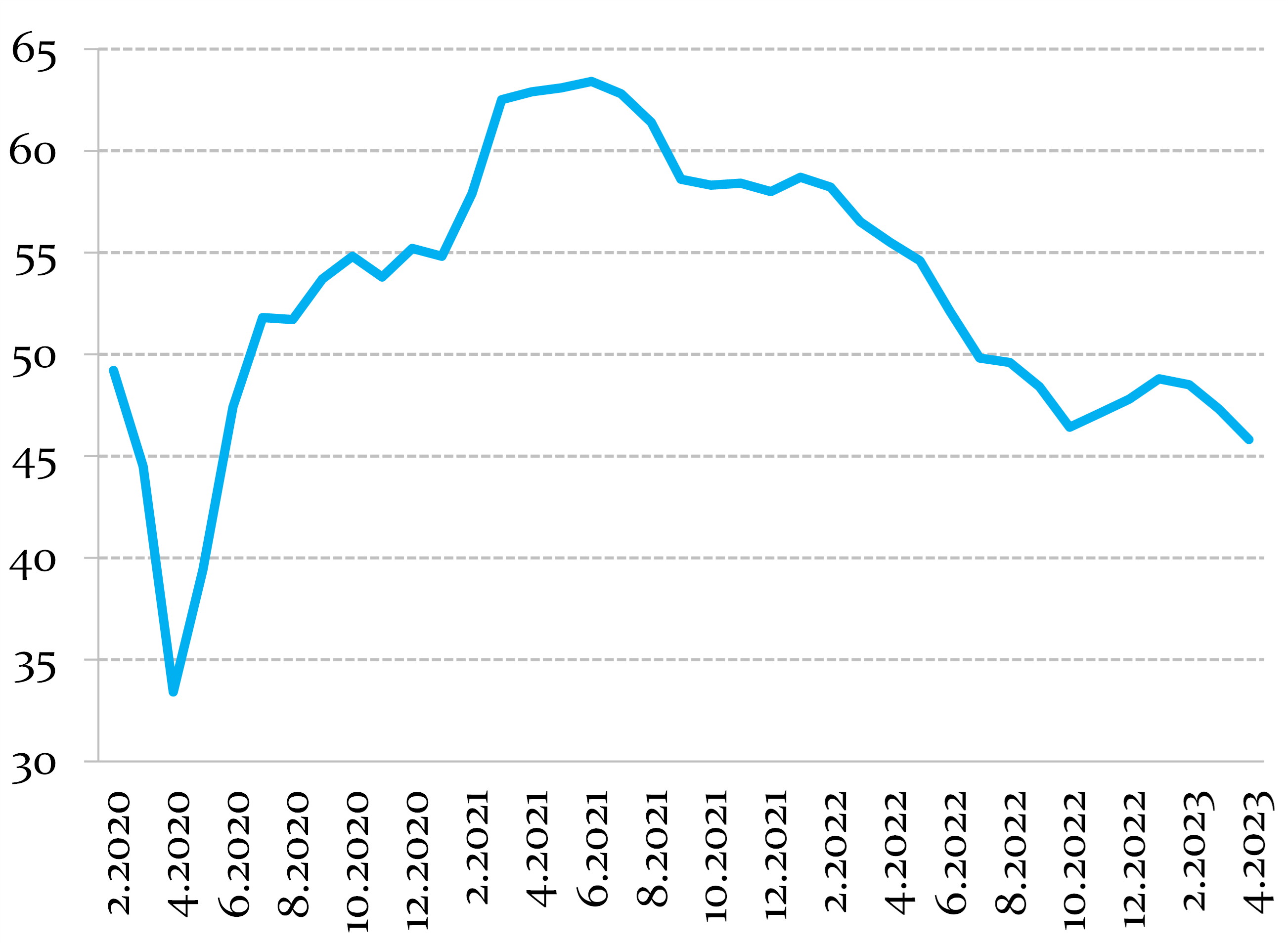

Z nowcastingu vyplýva, že rast exportu je miernejší, ako sme odhadovali v apríli. Stále však z celoročného hľadiska aj so zohľadnením aktuálne platných historických údajov indikuje lepší celoročný výsledok ako naša februárová prognóza. PMI indikátor priemyselnej výroby pre Eurozónu ale naďalej klesá, čo tiež môže naznačovať zmiernenie tempa rastu nášho exportu v ďalších aktualizáciách prognózy a nowcastingu.

Firmy začiatkom roka obmedzili tvorbu nových pracovných miest. To sa prejavuje v absencii rastu zamestnanosti. Slabší vývoj zamestnanosti oproti očakávaniam prognózy a pokračujúci pokles reálnych miezd sú faktormi pôsobiacimi smerom k útlmu spotrebných výdavkov.

Graf 3: Medzikvartálny rast zamestnanosti

Graf 4: PMI Eurozóna, priemyselná výroba

Zdroj: Macrobond

Tabuľka 1: Hlavné ukazovatele prognózy (reálny rast v % oproti predošlému obdobiu)

Poznámka: Prognóza RRZ z februára 2023

Tabuľka 2: Signál pre prognózu rastu hlavných ukazovateľov na rok 2023

Galéria