Vláda schválila materiál správa o pokroku Slovenskej republiky 2026 (ďalej „výročná správa“ alebo iba „správa“), v ktorej hodnotí priebežné plnenie Národného strednodobého fiškálno-štrukturálneho plánu SR na roky 2025 – 2028. V správe zároveň vláda aktualizovala cieľovú hodnotu deficitov verejnej správy na nadchádzajúce obdobie.

Strednodobé rozpočtové ciele navrhnuté vládou predpokladajú postupné znižovanie deficitu verejnej správy na úroveň 4,2 % HDP v roku 2027 a 4,1 % HDP v roku 2028. Oproti schválenému rozpočtu na roky 2026 až 2028 tak prišlo k výraznému uvoľneniu rozpočtových cieľov, keďže rozpočet pôvodne počítal s poklesom deficitu na úroveň 2,8 % HDP v roku 2028.

Na rozdiel od predchádzajúcich rokov vo vládnom materiáli po prvýkrát nebol zverejnený očakávaný vývoj príjmov a výdavkov verejnej správy bez opatrení (tzv. ), čo výrazne znižuje transparentnosť materiálu. Nie je preto zrejmé, s akým rozsahom konsolidačných opatrení vláda počíta v nasledujúcich rokoch. Zároveň vo výročnej správe naďalej , ktoré by zabezpečili dosiahnutie aktualizovaných rozpočtových cieľov[1].

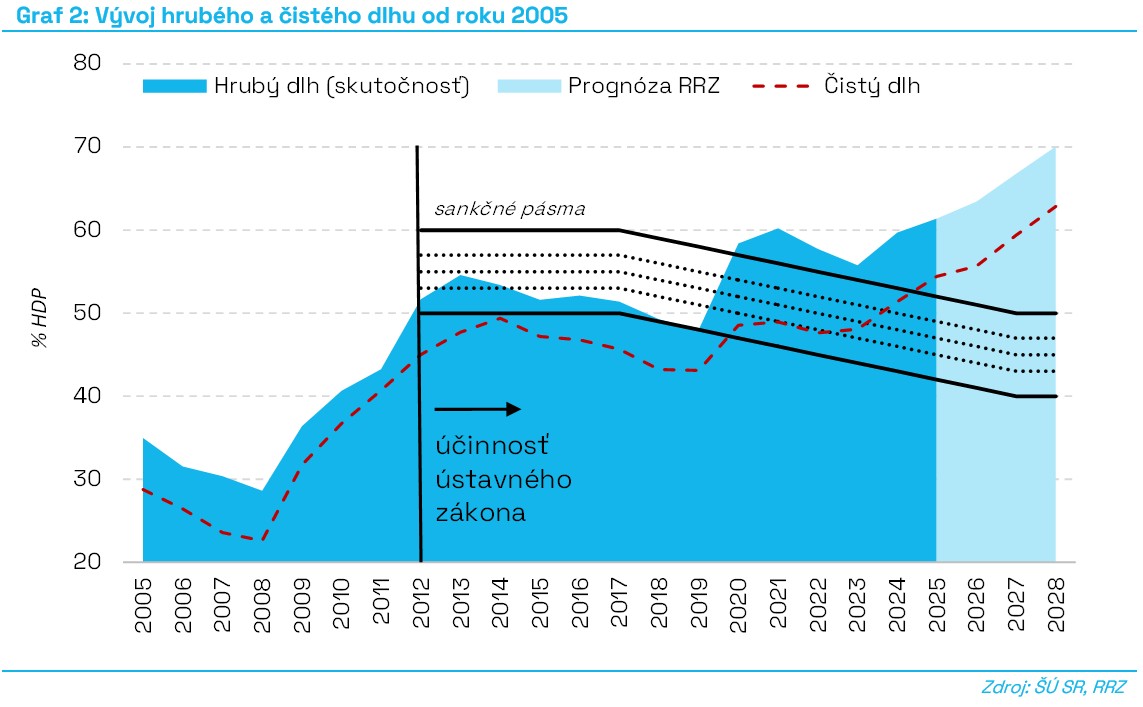

Vláda predpokladá pri dosiahnutí cieľov pre deficit pokračovanie rastu hrubého dlhu z úrovne 61,4 % HDP v roku 2025 k úrovni 66,2 % HDP na konci roku 2028. Nárast je spôsobený najmä pretrvávajúcimi vysokými úrovňami deficitov v najbližšom období. Bez ohľadu na cielené zmierňovanie rastu dlhu po roku 2024 platí, že od roku 2020 dlh prekračuje horný limit sankčných pásiem ústavného zákona o rozpočtovej zodpovednosti, nad týmto limitom zotrvá počas celého prognózovaného obdobia a dosahuje historicky najvyššie odchýlky.

Zámerom stanoviska Rady pre rozpočtovú zodpovednosť (RRZ, Rada) je poskytnúť nezávislý pohľad na východiská rozpočtu a posúdiť, či je aktuálne nastavenie fiškálnej politiky postačujúce na dosiahnutie cieľov stanovených vo výročnej správe. V súlade so svojim mandátom RRZ poukazuje aj na to, či aktuálny fiškálny výhľad vlády vytvára predpoklady pre zabezpečenie dlhodobej udržateľnosti verejných financií a plnenie národných fiškálnych pravidiel.

Hodnotenie strednodobého výhľadu

Strednodobé rozpočtové ciele navrhnuté vládou uvoľňujú rozpočtové ciele deficitu oproti schválenému rozpočtu, vláda sa tak vzdáva ambície znížiť schodok verejných financií k úrovni 3,0 % HDP, kým pôvodne sa uvažovalo s dosiahnutím tohto cieľa do roku 2027. V porovnaní s rozpočtovými cieľmi predstavenými v schválenom rozpočte sú aktuálne vládne ciele pre deficit výrazne navýšené o 0,7 % HDP v rok 2027 a 1,3 % HDP v roku 2028. Vláda odôvodňuje uvoľnenie cieľov nepriaznivými geopolitickými faktormi, podrobnejší prepočet však vo výročnej správe nie je zahrnutý[2].

Podľa Rady môže byť uvoľnenie rozpočtových cieľov do určitej miery opodstatnené, ak sa naplnia riziká zhoršenia ekonomického vývoja. Miera uvoľnenia by v takom prípade mala byť proporcionálna a overená nezávislým odhadom Výboru pre makroekonomické prognózy, čo zatiaľ nenastalo. Z makroekonomickej prognózy výboru z februára, ktorá bola použitá v rámci materiálu, pritom potreba uvoľnenia cieľa bezprostredne nevyplýva. Z tohto dôvodu je možné podľa Rady považovať tento krok za predčasný a neodôvodnený[3].

Vláda vo výročnej správe nekonkretizuje spôsob, akým uvoľnenie rozpočtových cieľov oproti schválenému rozpočtu súvisí s negatívnymi dopadmi konfliktu na Blízkom východe odhadnutými v rámci rizikových scenárov. Nové výdavky, ktoré priamo nevyplývajú z geopolitických rizík, ale súvisia s novými vládnymi politikami, by nemali viesť k uvoľneniu cieľov pre deficit, ale mali by byť v plnej miere kompenzované úspornými opatreniami bez vplyvu na rozpočtové ciele.

Rok 2026 je východiskovým rokom pre stanovenie rozpočtových cieľov na roky 2027 a 2028 predstavených vo výročnej správe. Podľa Rady môže deficit verejnej správy v roku 2026 dosiahnuť úroveň 4,3 % HDP (6,1 mld. eur), čo predstavuje prekročenie cieľa schváleného rozpočtu o 0,2 % HDP (250 mil. eur). V porovnaní s aktuálnym odhadom vlády to predstavuje takmer rovnakú východiskovú pozíciu, pričom mierne pozitívne riziko súvisí najmä s lepším odhadovaným hospodárením ostatných subjektov VS ako aj nižším čerpaním výdavkov štátneho rozpočtu. V rámci strednodobého vývoja v scenári nezmenených politík (NPC), RRZ predpokladá v roku 2027 úroveň schodku vo výške 4,9 % HDP, a následne v roku 2028 deficit vzrastie na úroveň 5,2 % HDP[4].

Voči deklarovaným uvoľneným cieľom deficitu pre rok 2027 vo výške 4,2 % HDP vláde podľa RRZ chýbajú vyšpecifikované opatrenia v hodnote 0,7 % HDP (1,0 mld. eur). Napriek tomu, že cielený deficit sa medziročne takmer nemení, bude tento objem konsolidácie potrebný na kompenzáciu negatívnych dopadov ako sú rastúce úrokové náklady[5], obranné výdavky spôsobené oneskorenými dodávkami, ale aj nových výdavkových opatrení (náklady spojené s reformou dlhodobej starostlivosti).

V roku 2028, čo je za horizontom aktuálneho volebného obdobia, by dosiahnutie rozpočtového cieľa stanoveného vládou na úrovni 4,1 % HDP vyžadovalo prijatie dodatočných opatrení vo výške 0,4 % HDP (0,7 mld. eur). Vzhľadom na končiacu platnosť dočasných opatrení[6] by v roku 2028 bolo potrebné prijatie ďalších konsolidačných opatrení aj na udržanie deficitu na nezmenenej úrovni.

RRZ odhaduje, že štrukturálny deficit, ktorý je očistený o vplyv výkyvov ekonomického vývoja a iných jednorazových a dočasných opatrení, bude bez prijatia opatrení postupne rásť na celom strednodobom horizonte z odhadovanej úrovne 4,1 % HDP v roku 2026 až na 5 % HDP v roku 2028. Rastúce úrokové náklady, ako aj ukončenie pôsobenia v minulosti prijatých opatrení vlády s dočasným pozitívnym vplyvom na saldo VS sa premietnu do nárastu štrukturálneho deficitu počas nasledujúceho obdobia.

Pri odhadovanom vývoji salda by úroveň hrubého dlhu podľa RRZ mala dosiahnuť výšku 70,1 % HDP. Čistý dlh dosiahne na konci roku 2028 úroveň 62,9 % HDP. Hospodárenie vlády (primárne deficity) bude na celom horizonte najvýraznejším faktorom, ktorý tlačí na prudký rast zadlženia. Kumulatívne, bez dodatočnej konsolidácie, prispejú primárne deficity k nárastu hrubého dlhu približne o 8,9 p.b. HDP. Na stabilizáciu hrubého dlhu na úrovni okolo 65 % HDP by bolo potrebné dodatočne znižovať deficit verejných financií až do roku 2028, a to približne na úroveň 2,4 % HDP.

S každoročným poklesom sankčných pásiem dlhovej brzdy, ktorý sa zastaví v roku 2027 na úrovni 50 % HDP (pre najvyššie sankčné pásmo), sa budú nožnice medzi očakávanou výškou hrubého dlhu a najvyšším sankčným pásmom dlhovej brzdy, neustále roztvárať. Na konci strednodobého horizontu v roku 2028 by tak úroveň hrubého dlhu prekračovala najvyššie sankčné pásmo dlhovej brzdy až o 20,1 p.b. HDP.

Dlhodobá udržateľnosť verejných financií sa nachádza v pásme vysokého rizika. Hodnota ukazovateľa dosiahla 5,5 % HDP ku koncu roka 2025[7]. Ak by vláda splnila svoj rozpočtový cieľ na rok 2027 opatreniami trvale zlepšujúcimi stav verejných financií v potrebnej výške 0,7 % HDP, dlhodobá udržateľnosť by sa mohla posunúť [8].

Splnenie európskych fiškálnych pravidiel v podobe maximálneho tempa rastu čistých výdavkov nepostačuje na zníženie deficitu pod 3 % HDP ani na stabilizáciu dlhu pod 60 % HDP. RRZ odhaduje, že aj bez pokračovania v konsolidácii verejných financií by pravidlo bolo do roku 2028 formálne splnené[9] (o 0,1 % HDP po zohľadnení obrannej výnimky[10]). RRZ dlhodobo upozorňuje na chybné nastavenie európskeho pravidla pre Slovensko[11], ktoré nevyžaduje pokračovanie v konsolidácii a dokonca umožňuje pokračovanie v prudkom náraste dlhu[12].

Z pohľadu európskych pravidiel RRZ odhaduje, že pokiaľ by výdavky vlády rástli presne v súlade so záväznou trajektóriou, deficit by mohol v roku 2026 dosiahnuť 6,5 % HDP, pričom do roku 2028 by sa znížil iba na 5,4 % HDP[13]. Dlh by v takomto prípade prudko rástol a v roku 2028 by dosiahol už 73,3 % HDP, čo je až o 3,3 p.b. vyššie, než odhaduje súčasný scenár RRZ.

Nezverejnenie fiškálneho výhľadu na najbližšie tri roky výrazne znižuje transparentnosť rozpočtového procesu v porovnaní s minulosťou. Od zverejnenia schváleného trojročného rozpočtu za predošlé obdobie (2026 až 2028) koncom roku 2025 tak až pravdepodobne do októbra 2026, kedy vláda v zmysle zákona predkladá návrh rozpočtu do NR SR, nebudú verejne dostupné žiadne ucelené aktualizované údaje zo strany MF SR o strednodobom výhľade verejných financií[14].

[1] Zároveň vláda doteraz nepredložila na rokovanie národnej rady návrh opatrení na zníženie dlhu za roky 2024 a 2025, kedy prišlo k prekročeniu príslušných sankčných pásiem dlhovej brzdy, hoci jej táto povinnosť vyplýva z ústavného zákona o rozpočtovej zodpovednosti.

[2] Vláda síce v materiáli kvantifikuje riziká pre verejné financie pre viaceré scenáre vývoja, tieto scenáre však nie sú prepojené na revíziu cieľov. Principiálne by sa revízia cieľov mala opierať o najpravdepodobnejší scenár, nie o najextrémnejší.

[3] MF SR v komunikácii k APR samo konštatuje, že definitívne ciele deficitov budú presne stanovené v Návrhu rozpočtu VS na rok 2027. Zároveň aj predchádzajúce ciele stanovené v návrhu rozpočtu na roky 2026 až 2028 sú plne v súlade s fiškálnymi pravidlami EÚ. Vzhľadom na tieto skutočnosti RRZ považuje za vhodnejší prístup obozretne počkať s revíziou cieľov až do predloženia NRVS 2027-2029, kedy by bolo možné presnejšie vyčísliť dopady nepriaznivého ekonomického vývoja na verejné financie, ak by k takým dopadom došlo.

[4] V rokoch 2027 a 2028 RRZ predpokladá nárast výdavkov v rezorte obrany oproti roku 2026 o 0,2 % HDP, t.j. na úroveň 2 % HDP v obidvoch rokoch. Predpokladané výdavky na energopomoc sú odhadované vo výške 0,2 resp. 0,1 % HDP.

[5pejú k zhoršeniu štrukturálneho salda o 0,5 % HDP.

[6] Ide o dočasné zvýšenie odvodu finančných inštitúcií a zvýšenie sadzby zdravotných odvodov o 1 p.b. do roku 2027.

[7] RRZ, Správa o dlhodobej udržateľnosti verejných financií za rok 2025, apríl 2026.

[8] Ukazovateľ nad 5 % HDP považuje RRZ za vysoké riziko pre dlhodobú udržateľnosť. Ukazovateľ vo výške medzi 1 a 5 % HDP predstavuje stredné riziko.

[9] Národný nominálne stanovený limit verejných výdavkov, ktorý je odvodený od tempa rastu čistých výdavkov podľa európskych pravidiel, je však prísnejší. Vzájomná nekonzistentnosť týchto dvoch pravidiel sa prejavuje v rozdielnom pohľade na ich splnenie na konci horizontu, keďže bez pokračovania v konsolidácii národný limit verejných výdavkov nebude splnený ani po započítaní obrannej výnimky a odchýlka dosiahne v roku 2028 až 2,1 mld. eur.

[10] Obranná výnimka je naviazaná na aktiváciu únikovej klauzuly, pričom výnimka umožňuje Slovensku zvýšiť obranné výdavky v rokoch 2025 až 2028 maximálne o 1,5 % HDP oproti úrovni z roku 2021 bez toho, aby došlo k odchýlke od schválenej trajektórie rastu čistých výdavkov.

[11] Chybné počiatočné nastavenie mohlo opraviť MF SR, avšak na rozdiel od niektorých iných členských štátov EÚ takýto krok nepodniklo – Skopál (2026), Nesprávne nastavenie európskych pravidiel pre Slovensko si vyžaduje ambicióznejší domáci prístup k ozdraveniu verejných financií

[12] Materiál sa zaoberá iba hodnotením vývoja na Slovensku. Obdobná situácia však mohla nastať aj v iných členských krajinách EÚ, v ktorých nastavené pravidlá tempa rastu čistých výdavkov tiež nemusia viesť k dostatočnému zníženiu dlhu a deficitu.

[13] RRZ hodnotila samotné plnenie výdavkových limitov v materiáli Posúdenie plnenia výdavkových limitov v roku 2025.

[14] Výnimkou sú len daňové a odvodové prognózy a prognózy vybraných nedaňových príjmov a výdavkov, ktoré zverejňuje Výbor pre daňové prognózy v zmysle ustanovení ústavného zákona o rozpočtovej zodpovednosti do 15. februára a 30. júna. V porovnaní s kompletnou bilanciou príjmov a výdavkov verejnej správy ide však len o čiastkové informácie.