Fiškálne dopady klimatickej transformácie

Na kvantifikáciu vplyvu opatrení v tomto komentári bol použitý analytický nástroj EDISON[11] (OECD), ktorý slúžil na simuláciu fiškálnych dopadov pri použití vstupov z energetického modelu CPS (NECP). Na základe detailných údajov poskytnutých Inštitútom environmentálnej politiky, analytickým útvarom Ministerstva životného prostredia SR, bol kvantifikovaný vývoj verejných financií v oboch scenároch, t.j. WEM a WAM. Je dôležité zdôrazniť, že kvantifikácie zachytávajú výlučne priame fiškálne dopady dekarbonizačných politík (opatrení na znižovanie emisií), pričom abstrahujú od nepriamych efektov.[12] Porovnanie týchto dvoch scenárov predstavuje prístup KRRZ ku kvantifikácii priamych fiškálnych nákladov prijímania dodatočných opatrení. V oboch scenároch je použitý rovnaký predpoklad vývoja HDP, nezohľadňujúci vplyv nárastu globálnej teploty a s ňou spojené potenciálne makroekonomické straty.[13]

Okrem energetických a investičných vstupov prevzatých z modelu CPS a jeho scenárov (WEM a WAM) bolo v simulácii potrebné zaviesť aj fiškálne a makroekonomické predpoklady KRRZ, ktoré ovplyvňujú dynamiku príjmov a výdavkov verejných financií v čase. Ide napríklad o pravidlá indexácie cien energií, sadzieb dane v eurách na jednotku spotreby, či daní súvisiacich s vlastníctvom a prevádzkou vozidiel. Podrobnejší opis použitých predpokladov je uvedený v Boxe 3.

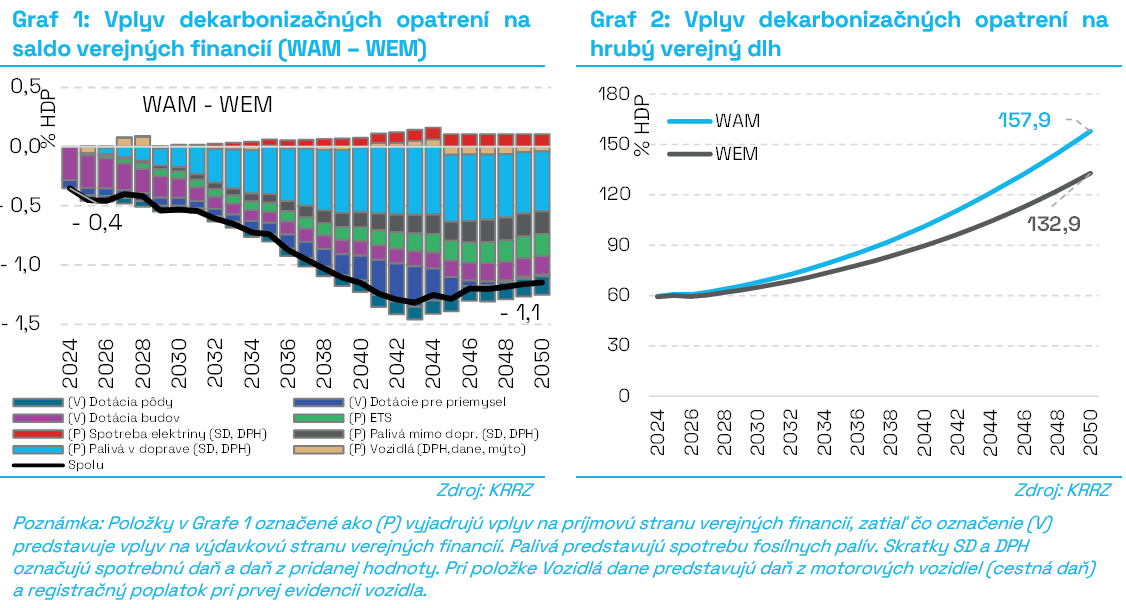

Výsledky simulácií ukazujú, že dodatočné opatrenia na dosiahnutie klimatickej neutrality budú viesť k postupnému zhoršeniu salda verejných financií o približne 1,1 % HDP, pričom približne 60 % tohto vplyvu je spôsobené poklesom príjmov a zvyšných približne 40 % pripadá na zvýšenú investičnú potrebu na výdavkovej strane (Graf 1). Tento vývoj sa premieta aj do trajektórie hrubého verejného dlhu, ktorý na konci horizontu v roku 2050 vzrastie z 132,9 % HDP na 157,9 % HDP oproti scenáru WEM (Graf 2).

Uvedené odhady predstavujú modelový rozdiel medzi scenármi WAM a WEM založenými na odhadoch od roku 2019 a neslúžia na ex-post vyhodnotenie už realizovaných či nerealizovaných rozpočtových opatrení. Ide o simuláciu výsledkov toho, aký dodatočný rozsah fiškálnych nákladov je potrebný na dosiahnutie klimatickej neutrality do roku 2050 oproti existujúcim opatreniam v roku 2019. V súčasnosti mohla byť časť opatrení zo scenára WAM už implementovaná, rovnako ako sa nemuseli plne realizovať všetky implicitné predpoklady v scenári WEM (napríklad nižšie tempo zvyšovania energetickej efektívnosti budov, či zhoršenie energetickej náročnosti výroby). Vzhľadom na to, že energetické vstupy sú navzájom prepojené, nie je možné zohľadňovať iba vybrané opatrenia bez konzistentnej aktualizácie celého rámca. Simulácia však umožňuje odhadnúť celkovú magnitúdu rozdielu medzi scenármi, identifikovať hlavné zdroje fiškálneho vplyvu a poukázať na výzvy, ktoré prechod na nízkouhlíkovú ekonomiku predstavuje pre príjmovú aj výdavkovú stranu verejných financií.

Dosiahnutie týchto cieľov predpokladá zvýšenú investičnú potrebu už v úvodných rokoch a následne okolo roku 2045 v súvislosti s obnovou budov, opatrení na záchyt skleníkových plynov v sektore využívania pôdy a lesov (Dotácia pôdy) a dekarbonizáciou priemyslu, zatiaľ čo erózia daňových príjmov viazaných na fosílne palivá sa prejavuje postupne v čase.

Pokles daňových príjmov

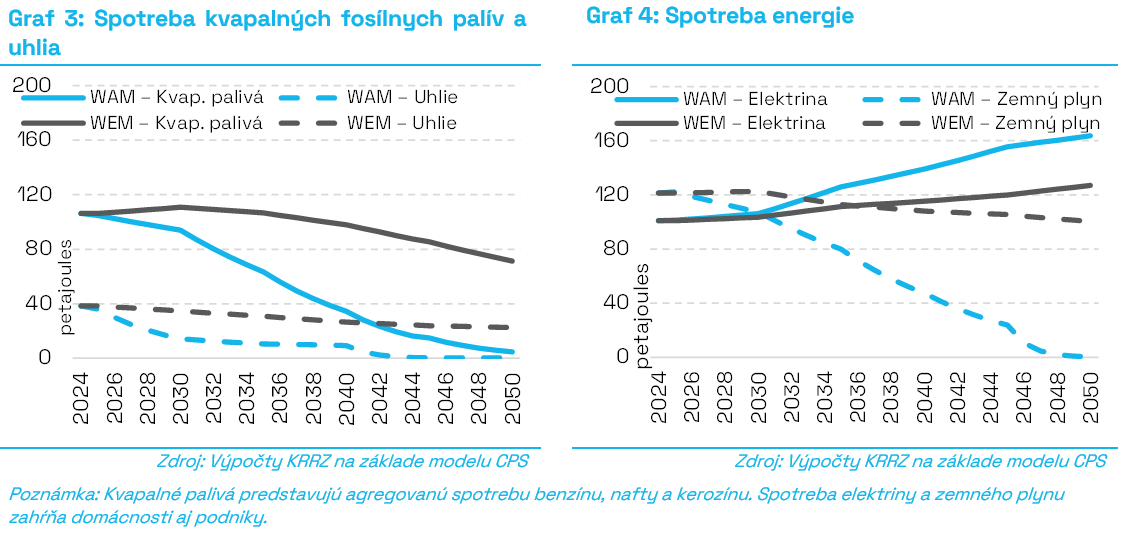

K negatívnemu vplyvu na verejné financie najvýraznejšie prispieva pokles príjmov rozpočtu (približne o 0,8 % HDP na konci horizontu), a to najmä v dôsledku nižšieho výberu spotrebných daní, daní spojených s motorovými vozidlami a poklesu príjmov z aukcií emisných povoleniek.

Pokles výnosu nepriamych daní je predovšetkým dôsledkom znižovania spotreby fosílnych palív, ktorých zdaňovanie dnes tvorí podstatnú časť „energetických“ daňových výnosov. V scenári s dodatočnými opatreniami je ich spotreba výrazne nižšia (Graf 3), najmä v dôsledku rozširovania elektromobility, ale v menšej miere aj vplyvom modernizácie priemyselných procesov, zvyšovania energetickej efektívnosti budov, postupného útlmu využívania zemného plynu a prechodu na bezemisné alternatívy využívania zdrojov (Graf 4).[14]

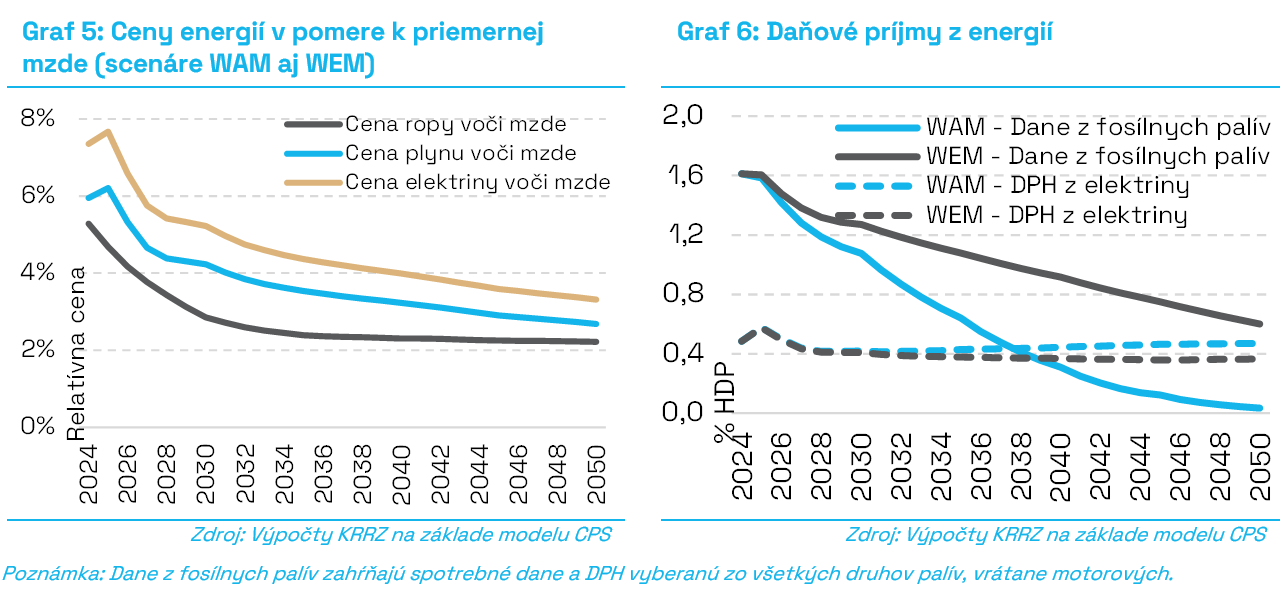

Na druhej strane tieto zmeny vedú k rastu spotreby elektriny v doprave aj v ďalších sektoroch. Tento nárast však nedokáže kompenzovať výpadok príjmov zo zdanenia fosílnych palív. Okrem relatívne obmedzeného rastu spotreby elektriny je dôvodom jej výrazne nižšie efektívne daňové zaťaženie, najmä v dôsledku oslobodení veľkej časti jej spotreby od spotrebnej dane (napr. domácnosti a malé zdroje OZE). Napriek predpokladu relatívne stabilných cien energií[15] voči mzdám (Graf 5) tak dochádza k postupnému znižovaniu fiškálnych príjmov zo zdanenia energií (Graf 6).[16]

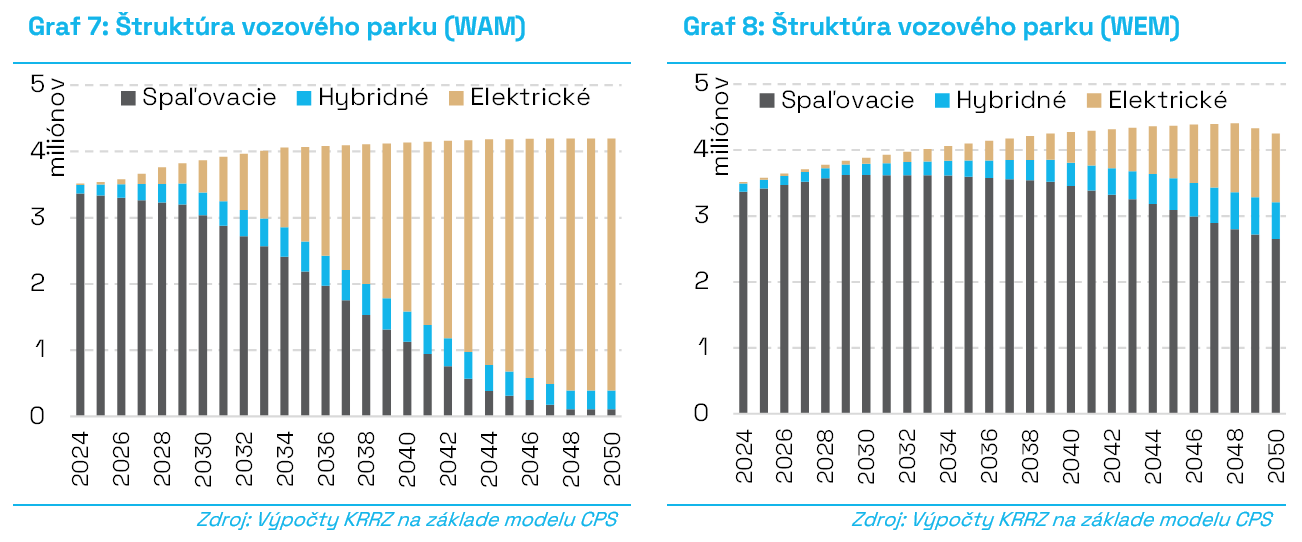

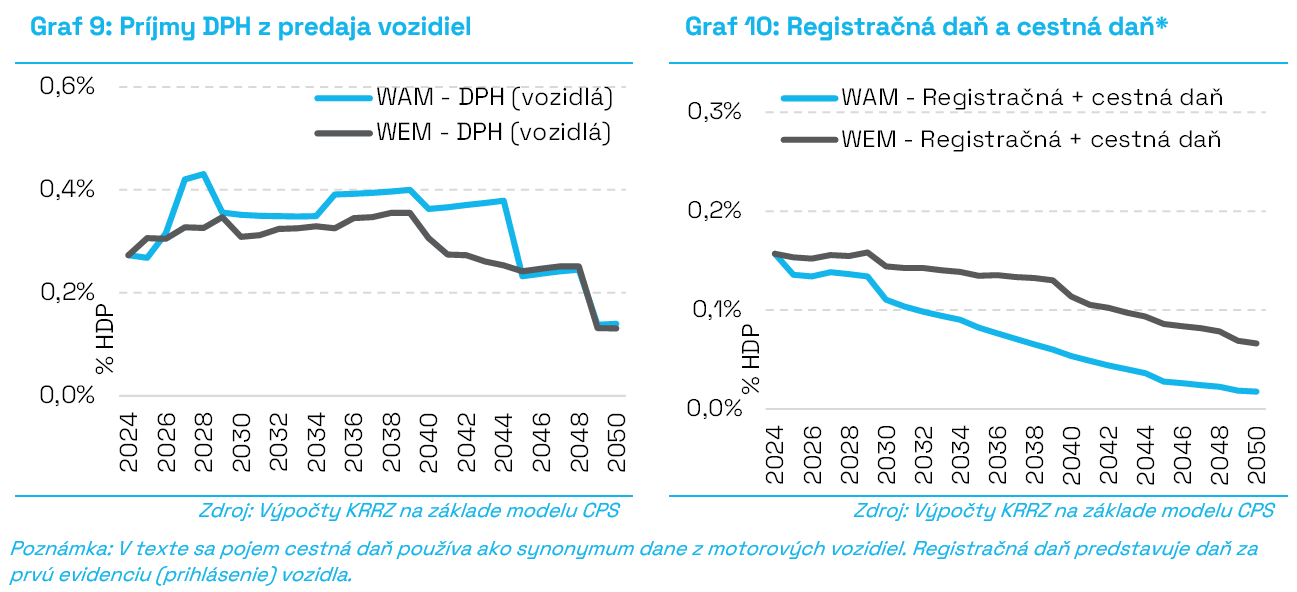

Obmena vozového parku má dočasne pozitívny vplyv na príjmy z DPH a trvalo negatívny vplyv na príjmy z cestnej dane a registračného poplatku. Rýchlejší prechod k elektromobilite (Graf 7 a Graf 8), spojený so skorším vytláčaním spaľovacích vozidiel z premávky, vedie k vyššiemu počtu registrácií nových áut nad rámec ich prirodzenej miery obnovy, čo prispieva k vyššiemu výnosu z DPH.

Dočasne tomuto efektu pomáha aj vyššia priemerná cena elektrických vozidiel, projekcia však uvažuje s postupnou cenovou paritou oboch typov pohonu.[17] Obidva tieto efekty, najmä vyšší počet nových áut, dočasne zvyšujú príjmy z DPH[18] v porovnaní so scenárom WEM (Graf 9). Z dlhodobého hľadiska však bude vplyv neutrálny.

S obnovou vozového parku súvisia aj príjmy z registračného poplatku pri prvej evidencii vozidla (alebo zmene držiteľa) a dane z motorových vozidiel (tzv. cestnej dane).[19] V súčasnosti sú tieto dane diferencované podľa typu pohonu a poskytujú zvýhodnenie pre ekologickejšie vozidlá.[20] Elektrické a hybridné vozidlá majú preto nižšie celkové daňové zaťaženie než porovnateľné spaľovacie autá[21] čo pri zmene štruktúry vozového parku bude viesť k trvalému poklesu príjmov (Graf 10). V budúcnosti bude pravdepodobne potrebná diskusia o zvýšení daňového zaťaženia elektromobilov prostredníctvom postupného obmedzovania ich zvýhodnenia, pričom kľúčovou výzvou zostane nastavenie správneho načasovania, ktoré nespomalí tempo elektrifikácie vozového parku.

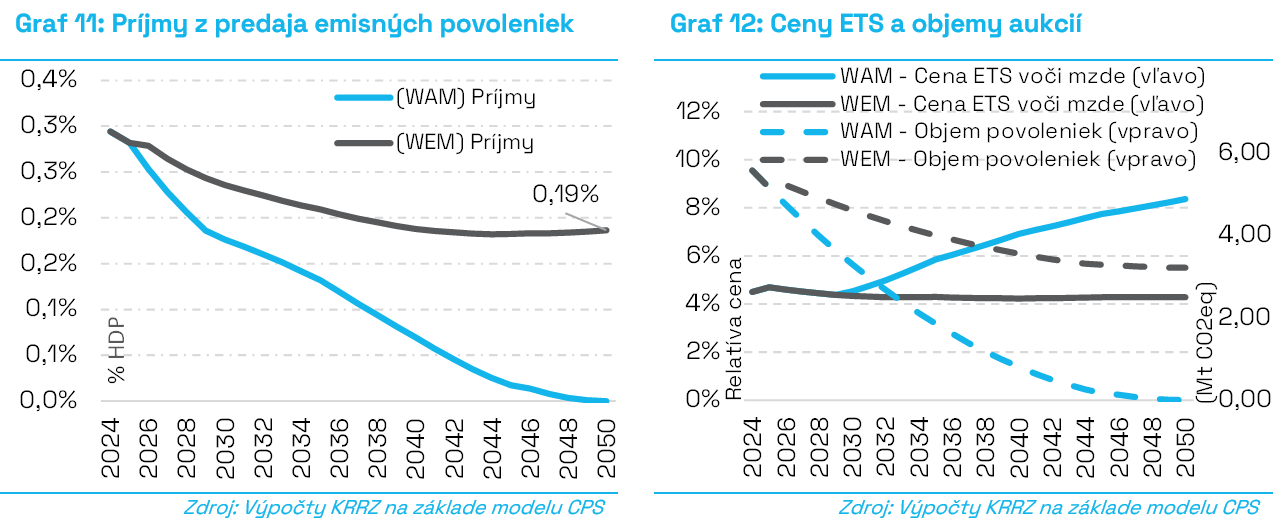

Ďalší kanál vplyvu dekarbonizačných opatrení na verejné financie predstavujú príjmy z EU ETS (Emissions Trading System). [22] Príjmy z aukcií emisných povoleniek boli v roku 2024 približne 383 mil. eur, čo predstavuje 0,3 % HDP.

Do budúcnosti budú príjmy z ETS (Graf 11) závisieť od vývoja ceny a objemu vydražených povoleniek (Graf 12). V rámci ETS pôsobia dva protichodné efekty. V scenári WAM rastie cena za jednu tonu ekvivalentu CO2 (ceny ETS) rýchlejšie než v scenári WEM, kedy predpoklad scenára WAM očakáva ich postupné obmedzovanie popri zavedení uhlíkového cla (CBAM), čo by samo o sebe viedlo k vyšším príjmom z aukcií. Tento efekt je však prevážený výrazne rýchlejším poklesom počtu vydražených povoleniek určených na aukciu v rámci ambicióznejšej trajektórie znižovania emisií. Výsledkom je postupný pokles príjmov z ETS o 0,2 % HDP do roku 2050.[23]

Dodatočné výdavky na dotácie do priemyslu, pôdy a obnovy budov

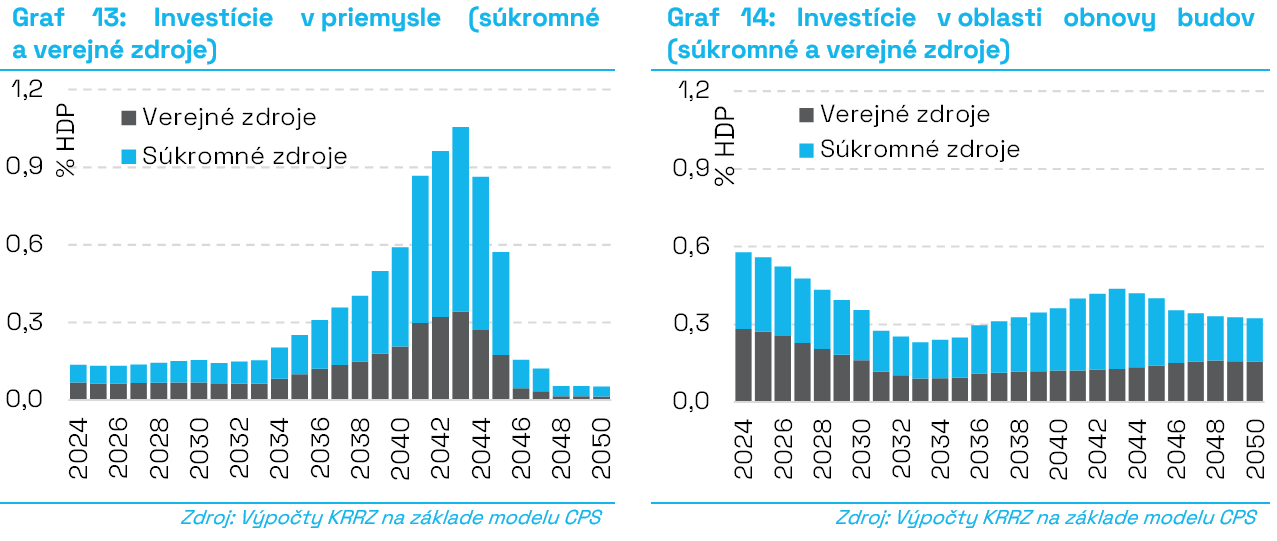

Verejné výdavky na dekarbonizáciu sú v projekcii koncentrované najmä do oblasti priemyslu a obnovy budov (Graf 13 a Graf 14). Ich predpokladaný rozsah a vývoj v čase sa líši v závislosti od technologických možností, životnosti existujúcich zariadení a regulačných požiadaviek. Spoločným menovateľom je potreba počiatočných investícií s cieľom dosiahnuť dlhodobé úspory na strane palivových a emisných nákladov, pričom projekcia zároveň predpokladá zachovanie existujúcej štruktúry odvetví (Box 3).

Celková investičná potreba identifikovaná v rámci modelu CPS nerozlišuje zdroj financovania jednotlivých opatrení, vo všeobecnosti sa očakáva kombinácia verejných a súkromných zdrojov, vrátane využitia externých mechanizmov podpory. Z pohľadu vplyvu na verejné financie sa preto v kvantifikácii uplatnili zjednodušené predpoklady o miere spolupodieľania sa verejných financií. Všetky údaje v jednotkách eur v tejto časti sú uvedené v cenách roku 2023.

Priemysel predstavuje jeden z najnákladnejších sektorov transformácie. Do roku 2030 si dekarbonizácia podľa projekcií CPS vyžaduje dodatočné investície najmä v dôsledku výmeny technológií v oceliarstve (približne 1,3 mld. eur tvorí prechod z vysokých pecí na elektrické oblúkové pece) a modernizácie v stavebníctve (približne 270 mil. eur). Tieto odvetvia patria medzi energeticky najintenzívnejšie a ich transformácia si vyžaduje zásadnú zmenu výrobných procesov, nie len postupnú optimalizáciu existujúcich zariadení. Po roku 2030 rastú výdavky ešte výraznejšie, pričom najvyššia potreba dodatočných výdavkov sa predpokladá okolo roku 2045 (približne 8,2 mld. eur) v súvislosti s prechodom na technológiu priamej redukcie železa (DRI). Tieto investície však budú postupne generovať úspory na strane palivových a prevádzkových nákladov firiem. Z pohľadu vplyvu na verejné financie je v kvantifikácii použitý predpoklad, podľa ktorého je na začiatku horizontu približne 50 % dodatočnej investičnej potreby krytých z verejných zdrojov, pričom tento podiel sa lineárne znižuje na približne 25 % na konci horizontu.[24]

Obnova budov je ďalšou oblasťou, kde je z pohľadu plnenia klimatických cieľov identifikovaná vysoká potreba dodatočných investícií. Projekcia CPS už v úvodnom období predpokladá výraznejšiu potrebu investícií[25] najmä do zlepšenia tepelnoizolačných vlastností budov a do výmeny vykurovacích, osvetľovacích a vodoohrievacích technológií v sektore domácnosti (približne 5,8 mld. eur, z čoho približne 5,4 mld. eur smeruje do zlepšenia termoizolačných vlastností budov). Po roku 2030 dochádza k postupnému poklesu investícií do izolačných opatrení, pričom rastú investície do modernejších a energeticky efektívnejších technológií, najmä tepelných čerpadiel. Obnova budov v sektore služieb (komerčné a verejné budovy) si do roku 2030 vyžiada investície vo výške približne 930 mil. eur, z čoho väčšina by mala smerovať najmä na zlepšenie energetickej efektívnosti budov a modernizáciu zariadení (približne 700 mil. eur). Kvantifikácia vplyvu na verejné financie pri obnove budov predpokladá, že v prípade domácností bude približne 50 % dodatočnej investičnej potreby krytých z verejných zdrojov. V prípade sektora služieb sa predpokladá nižší podiel 20 %, pričom investičná potreba v tomto sektore sa výraznejšie koncentruje až v druhej polovici horizontu. V prípade štátnych budov (približne 5 % celkových výdavkov) bude financovanie výhradne z verejných zdrojov. Tieto predpoklady sú konštantné na celom horizonte.

Na dosiahnutie klimatickej neutrality v roku 2050 IEP (2025) predpokladá aj opatrenia v sektore využívania pôdy, zmien vo využívaní pôdy a lesníctva (LULUCF) zamerané na záchyt skleníkových plynov. Investičná suma do konca horizontu predstavuje 4,4 mld. eur, z čoho najväčšií podiel pripadá na lesy a lesnú pôdu (približne 2 mld. eur), poľnohospodársku pôdu (približne 1,2 mld. eur) a pasienky (približne 800 mil. eur). Ide o kombináciu opatrení, ktoré menia spôsob hospodárenia v lesoch a na poľnohospodárskej pôde s cieľom zvýšiť schopnosť krajiny viazať uhlík.