Strednodobá fiškálna prognóza (Február 2022)

Rada pre rozpočtovú zodpovednosť (RRZ) aktualizovala prognózu strednodobého fiškálneho vývoja v nadväznosti na aktualizáciu svojej makroekonomickej prognózy.

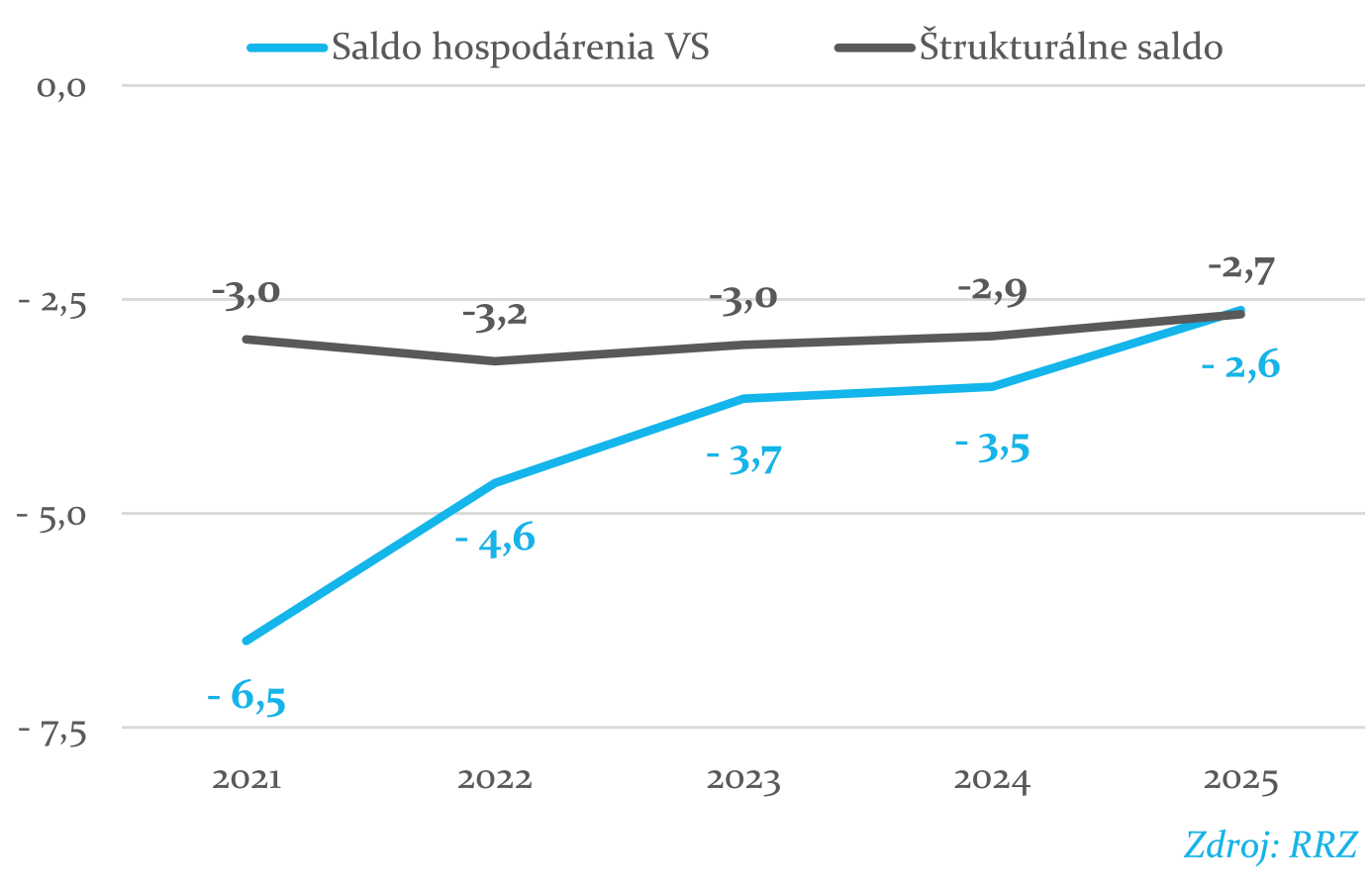

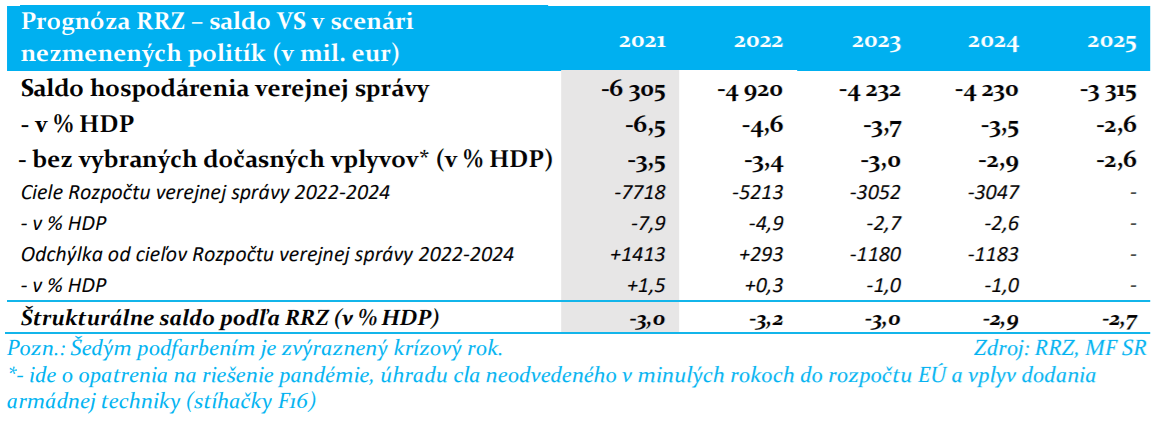

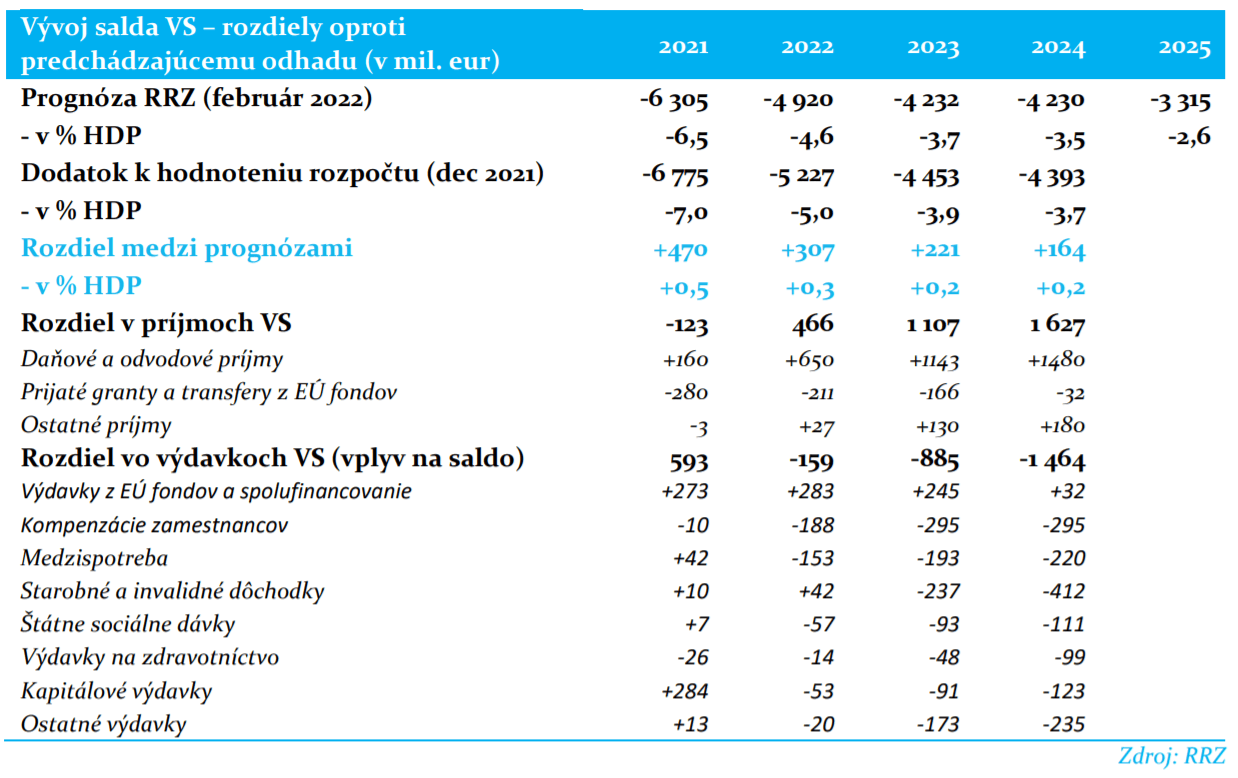

Deficit verejnej správy (VS) by sa mal v strednodobom horizonte postupne znižovať. V roku 2023 by aj bez opatrení vlády klesol pod úroveň 4 % HDP. K poklesu prispieva predpokladané ukončenie čerpania výdavkov na pandemické opatrenia a najmä nárast daňových príjmov vplyvom rýchleho tempa ekonomického rastu. Preto aj bez dodatočných opatrení prijatých vládou klesne deficit z úrovne 4,6 % HDP (3,4 % HDP bez opatrení na riešenie pandémie a výdavkov na úhradu cla do rozpočtu EÚ) v roku 2022 na úroveň 3,7 % HDP (predpokladaný nulový vplyv opatrení na riešenie pandémie) v roku 2023, a následne na 3,5 % HDP v roku 2024. V roku 2025 klesne deficit výraznejšie na úroveň 2,6 % HDP najmä vplyvom ukončenia jednorazového negatívneho vplyvu na deficit z dôvodu dodania armádnej techniky v rokoch 2023 a 2024.

Pozitívny vplyv makroekonomickej prognózy na deficit vplyvom vyššieho výnosu daní je tlmený nárastom výdavkov naviazaných na infláciu. Aktuálny výhľad ekonomického vývoja výrazne navyšuje daňové a odvodové príjmy na celom horizonte prognózy, nárast výnosu oproti odhadu z decembra 2021 dosahuje úrovne 0,6 % HDP v roku 2022 až 1,2 % HDP v roku 2024. Tento pozitívny vplyv na saldo hospodárenia VS je však z veľkej časti po roku tlmený rastom výdavkov najmä v oblastiach naviazaných na vývoj inflácie (v roku 2024 očakávame oproti predchádzajúcemu odhadu navýšenie výdavkov na dôchodky o o,3 % HDP a rast miezd a ďalších prevádzkových výdavkov o 0,4 % HDP).

Rýchlejší rast nominálnych makroekonomických veličín sa do verejných výdavkov premietne s ročným oneskorením v porovnaní s príjmami vzhľadom na legislatívne pravidlá pre valorizáciu kompenzácií alebo dávok. Z tohto dôvodu je zlepšenie salda vplyvom makroekonomického vývoja najvýraznejšie v rokoch 2022 a 2023, v nasledujúcich rokoch je pozitívny vplyv menej výrazný.

Nad rámec prognózy sme identifikovali negatívne riziká vyplývajúce z rýchleho rastu cien energií, ako aj neistoty ohľadom zaznamenania vládnej schémy na stabilizáciu cien elektriny a plynu pre domácnosti prostredníctvom Slovenských elektrární a Slovenského plynárenského priemyslu.

Aktualizácia výhľadu makroekonomického vývoja zlepší štrukturálne saldo VS iba minimálne. Prognóza RRZ predpokladá v roku 2022 mierne medziročné zhoršenie úrovne štrukturálneho deficitu na 3,2 % HDP, v ďalších rokoch očakávame postupné zlepšovanie na 3,0 % HDP v roku 2023, následne 2,9 % HDP v roku 2024 a napokon 2,7 % HDP v roku 2025.

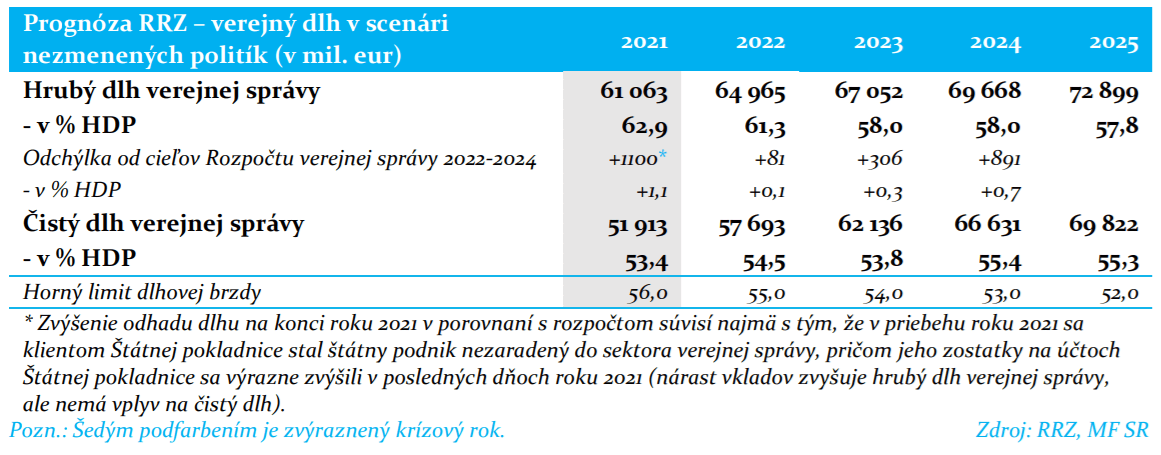

Ak vláda neprijme konsolidačné opatrenia, čisté zadlženie krajiny sa bude zvyšovať a na konci horizontu prognózy sa stabilizuje nad úrovňou 55 % HDP. Čistý dlh sa zvýši z úrovne 53,4 % HDP v roku 2021 na úroveň 55,4 % HDP v roku 2024, pričom v roku 2025 mierne klesne na úroveň 55,3 % HDP. Samotná úroveň deficitov by v rokoch 2022 až 2024 viedla ku kontinuálnemu nárastu dlhu, v roku 2023 však bude tento vplyv kompenzovaný vysokým tempom ekonomického rastu, vďaka ktorému dočasne klesne úroveň dlhu vyjadrená v pomere na HDP.

Vývoj hrubého dlhu bude navyše ovplyvnený znižovaním potrebnej úrovne likvidity v porovnaní s jej vysokým odhadovaným stavom na konci roka 2021. Na rozdiel oproti vývoju čistého dlhu tak hrubý dlh klesne z úrovne 62,9 % HDP v roku 2021 o 5,1 p.b. na úroveň 57,8 % HDP v roku 2025. Počas celého obdobia bude nad horným limitom dlhovej brzdy (v roku 2025 o 5,8 % HDP).

Aktualizácia prognózy primárneho štrukturálneho salda nemá zásadný vplyv na dlhodobý vývoj verejných financií. Odhadovaná hodnota indikátora dlhodobej udržateľnosti je vo výške 5,8 % HDP, čo v porovnaní s predchádzajúcim odhadom znamená zjednodušeným mechanickým prepočtom nezmenenú úroveň. Dlhodobá udržateľnosť verejných financií tak aj naďalej zotrváva v pásme vysokého rizika. Zároveň platí, že fiškálna politika pri zohľadnení v súčasnosti špecifikovaných opatrení bude viesť k zlepšeniu dlhodobej udržateľnosti iba v prípade prijatia dôchodkovej reformy podľa Plánu obnovy a odolnosti.

Ďalšie podrobnosti nájdete v pripojenom súbore.