Konsolidácia jednu dekádu alebo postupná cesta k defaultu

(Aktualizácia komentáru Najprv sa stratí dôvera (August 2023))

Všetky prílohy vrátane celého znenia komentára a dát nájdete pod článkom v sekcii na stiahnutie, pozrite aj súhrn v podobe otázok a odpovedí.

Autor: Zuzana Múčka[1]

Koktejl trvalých rozpočtových deficitov, úrokov z rastúceho dlhu a nákladov starnutia populácie predlžuje obdobie nevyhnutnej konsolidácie a znižuje šancu, že sa podarí udržať dôveru finančných trhov požičiavať budúcim vládam na zabezpečenie riadneho fungovania štátu. Dosiahnuť nízke riziko udržateľnosti verejných financií by znamenalo konsolidovať tri volebné obdobia na úrovni požadovanej výdavkovými limitmi (0,5 percenta HDP ročne). V prípade konsolidácie presahujúcej úroveň požiadaviek výdavkových limitov (0,75 percenta HDP ročne) je možné dosiahnuť porovnateľný výsledok v takmer polovičnom čase. Takéto ozdravenie verejných financií by krajine prinieslo nielen verejný dlh a deficit dlhodobo spĺňajúce Maastrichtské kritériá, trvalo nižšie rizikové prirážky a úrokové náklady, ale aj vyšší ekonomický rast a vybudovanie fiškálneho vankúša potrebného na absorpciu nákladov súvisiacich so starnutím populácie, klimatických zmien či neočakávaných ekonomických šokov.

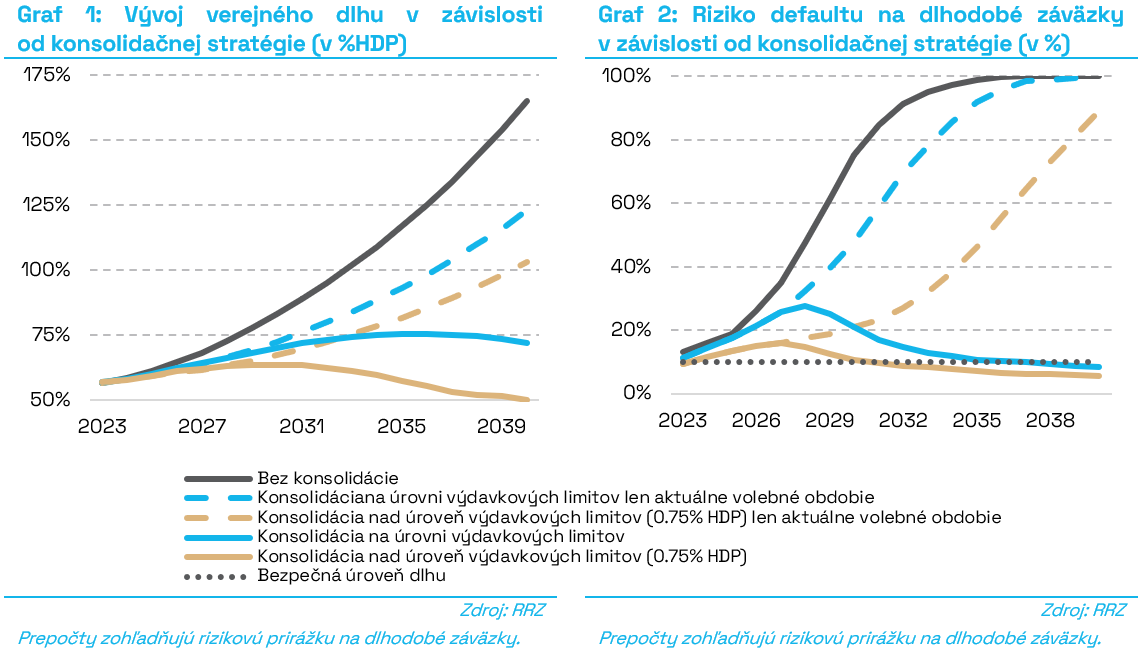

V posledných rokoch dosiahol rast zadlženia štátu vysoké tempo, ktoré sa v scenári nezmenených politík bude ešte zrýchľovať. Už dnes dosahuje výška hrubého dlhu 58 percent HDP a pokiaľ nedôjde k zmene kurzu, teda k ozdravovaniu verejných financií, tak sa do roku 2040 viac než strojnásobí a priblíži sa ku 170 percent HDP (Graf 1). Ide o scenár nezmenených politík[2], teda o scenár, v ktorom už nepredpokladáme prijatie ďalších opatrení, ktoré by ešte viac zhoršovali stav verejných financií, ale ani takých, ktoré by ich stav zlepšili (to znamená, že domáce ani európske fiškálne pravidlá pre konsolidáciu by neboli rešpektované). Nejedná sa teda o prognózu vývoja.

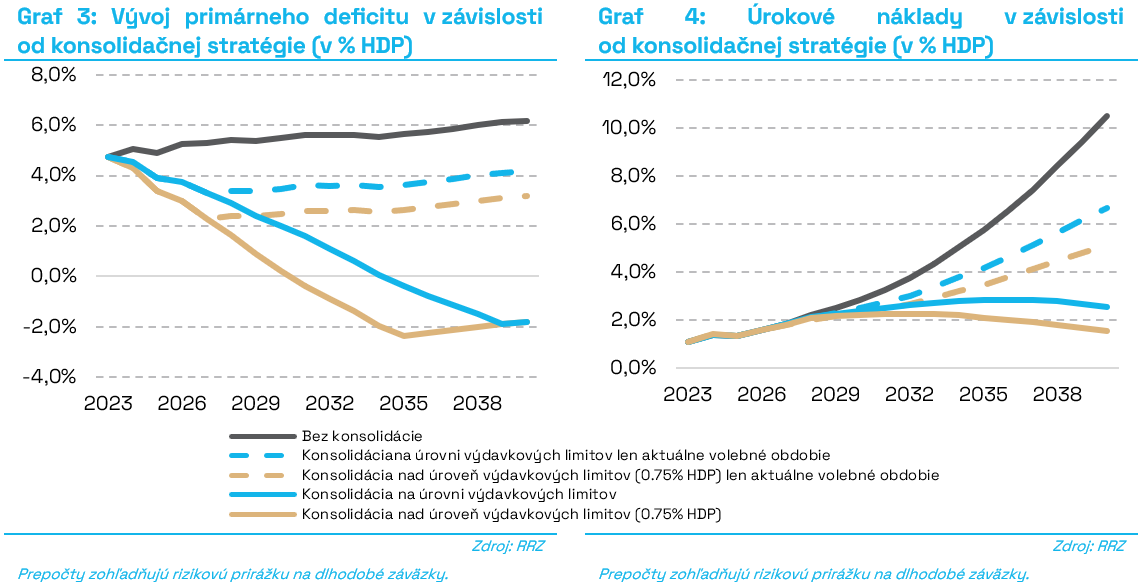

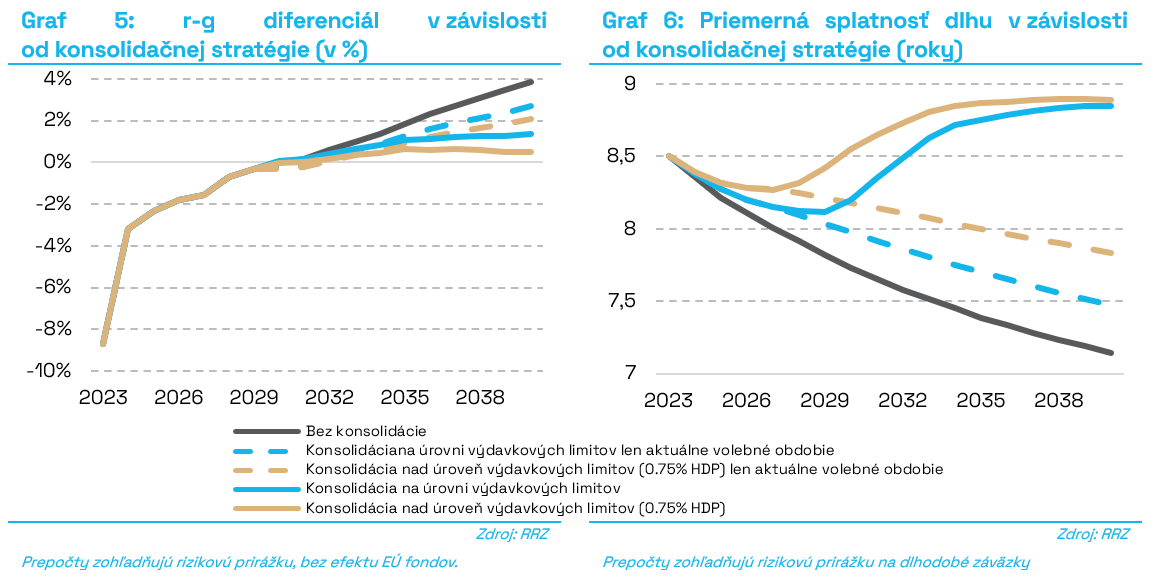

V prostredí nízkeho rastu, veľkej zraniteľnosti ekonomiky voči externým šokom, starnúcej populácie a vysokých, 5 až 6 percentných primárnych deficitov (Graf 3) môžeme v takomto scenári očakávať zásadnejšie problémy s financovaním dlhu a postupnej straty dôvery[3] zo strany finančných trhov a ratingových agentúr[4] už pred rokom 2030, kedy verejný dlh Slovenska prekoná 80 percent HDP (Graf 1). Pokiaľ vlády nepristúpia ku konsolidačným opatreniam, riziko defaultu na dlhodobé záväzky (Graf 2) začne po roku 2025 výrazne narastať a v prípade, že vláda nezačne rýchlo a dostatočne razantne reagovať, po roku 2030 sa default môže stať skutočnosťou[5]. Rizikové prirážky, v tom čase dosahujúce 4 až 5 percent[6] (Graf 4 a Graf 10), budú signalizovať problémy so stratou dôvery finančných trhov v schopnosť slovenských vlád splácať svoje záväzky. Ak by vláda naopak ešte viac zhoršovala udržateľnosť verejných financií, čiže dekonsolidovala, tlaky na financovanie dlhu by prišli už skôr.

Jedinou možnosťou, ako sa vyhnúť tomuto výrazne negatívnemu scenáru, je dodržiavať tak domáce[7] ako aj európske[8] fiškálne pravidlá, ktoré viažu vládu konsolidovať verejné financie – a v dostatočnej miere. Finančné trhy aj ratingové agentúry zohľadňujú v rizikových prirážkach[9] a ratingových hodnoteniach očakávania o vývoji zdravia verejných financií krajiny, čo vo veľkej miere ovplyvňuje schopnosti krajiny spĺňať záväzky voči investorom. Preto je potrebné poznať príspevok rôznych konsolidačných stratégií ku stabilizácii dlhu, ozdraveniu verejných financií a zníženia rizika defaultu ako aj dôsledky, ktorým budú verejné financie aj ekonomika čeliť, pokiaľ vlády nebudú konsolidovať.

V kontexte tohto komentára chápeme default širšie nie len ako nesplatenie záväzku, ale aj ako vstup do európskych záchranných mechanizmov (tzv. trvalý euroval). To má za následok – okrem reputačných strát – aj nutnosť veľmi razantnej konsolidácie verejných financií s možnými dlhodobými dôsledkami pre hospodársky rast, životnú úroveň obyvateľstva a schopnosti štátu financovať súčasnú úroveň verejných služieb a sociálnych politík.

Konsolidácia vyžaduje viac volebných období

Za posledných 5 rokov Slovensku narástol čistý dlh o vyše 5 percent HDP[13]. V prípade, že vlády nebudú prijímať dostatočné konsolidačné opatrenia, bude už v najbližších rokoch táto hodnota zodpovedať ročnému tempu rastu zadlženosti (Graf 7). O nutnosti ozdravovania verejných financií po odznení inflačnej krízy teda nemožno pochybovať.

Konsolidácia na úrovni výdavkových limitov

V súčasnosti sa verejné financie nachádzajú v pásme vysokého rizika dlhodobej udržateľnosti. Výdavkové limity zaväzujú vlády k zlepšovaniu štrukturálneho primárneho salda každoročne o 0,5 percenta HDP, pokiaľ nebude dosiahnuté nízke riziko dlhodobej udržateľnosti[14]. V prípade konsolidácie[15] verejných financií na úrovni požiadaviek výdavkových limitov by sme potrebovali tri volebné obdobia na dosiahnutie nízkeho rizika dlhodobej udržateľnosti verejných financií. Za týchto predpokladov[16] by sa zadlženosť v priebehu najbližších dvoch dekád pohybovala pri hranici Maastrtrichtského dlhového kritéria[17], úrokové náklady by v porovnaní s dneškom ostali prakticky na rovnakej úrovni. Riziko defaultu na dlhodobé záväzky by do roku 2035 kleslo pod 10 percent a tempo rastu ekonomiky by v dôsledku konsolidácie bolo v priebehu budúcej dekády vyššie v priemere o 0,1 percentuálneho bodu ročne[18].

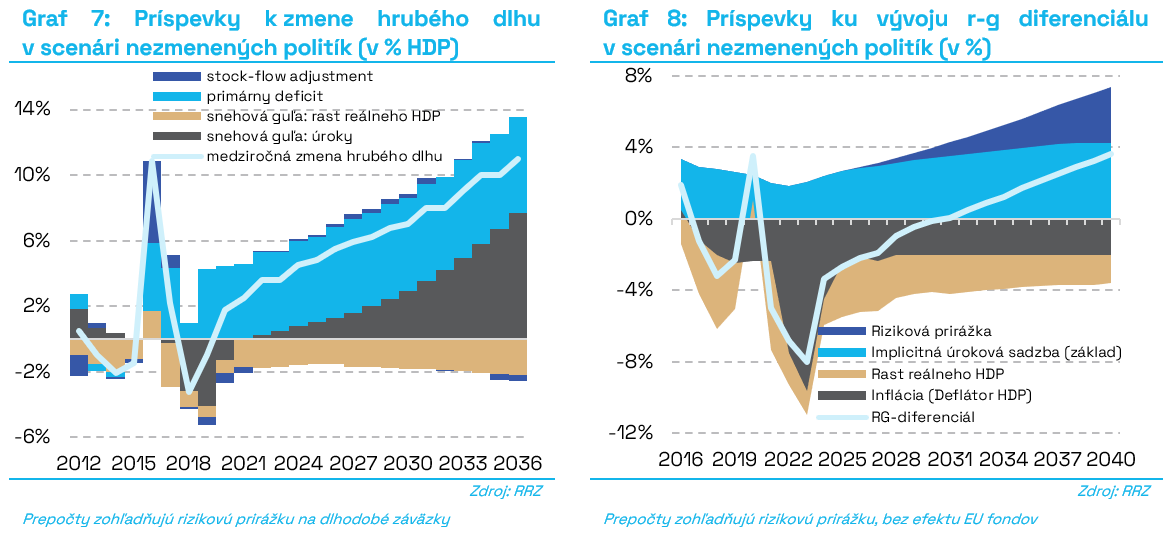

Existuje však niekoľko dôvodov, prečo by vlády mali byť odvážnejšie pri konsolidácii verejných financií, než im prikazujú výdavkové limity. V priebehu posledných krízových rokov úroveň zadlženia rástla rýchlejšie než v predchádzajúcich obdobiach, výraznejšia konsolidácia je teda na mieste aj vzhľadom na to, že krízy sa skončili a pri tempe konsolidácie len na úrovni požiadaviek výdavkových limitov stabilizuje dlh až v dlhodobejšom (6-ročnom) horizonte – a to len za predpokladu, že vláda bude v konsolidácii pokračovať nezmeneným tempom aj v nasledujúcom období. Razantnejšia konsolidácia by podporila rýchlejšie znižovanie tempa rastu verejného dlhu, zlepšila pohľad finančných trhov resp. ratingových agentúr na krajinu, pričom priemerná splatnosť dlhu by ostala neohrozená[19].

No napomohla by aj výraznejšiemu znižovaniu rizikových prirážok – navyše vlády by v prípade dostatočne kredibilného záväzku konsolidovať verejné financie mohli už vopred využívať benefity zvýšenej dôvery trhov a ratingových agentúr voči krajine[20], čiže lepšie ratingové hodnotenie a nižšie rizikové prirážky a v konečnom dôsledku aj vyšší ekonomický rast. Rýchlejšie tempo konsolidácie by tiež pomohlo vybudovať dostatočný fiškálny vankúš pre budúce neočakávané šoky či krízy[21]. Dôležitým aspektom sú aj prebiehajúce demografické zmeny – v neskoršom období bude výrazne ťažšie konsolidovať, čiže znižovať výdavky štátu a zvyšovať daňové zaťaženie pri klesajúcom podiele pracujúcich (nižší rast) a rastúcom pomere populácie v postproduktívnom veku (vyššie výdavky).

Konsolidácia nad úroveň výdavkových limitov

V prípade, že by aktuálna a budúca vláda dokázali tempom mierne vyšším než požadujú výdavkové limity, napríklad na úrovni 0,75 percenta ročne, by sa uvedená doba potrebná na konsolidáciu verejných financií (3 volebné obdobia) s cieľom ich dlhodobej udržateľnosti v zmysle výdavkových limitov dokázala skrátiť na polovicu[22]. V tom prípade[23] by verejný dlh klesol pod hranicu 50 percent HDP už pred rokom 2040 a úrokové náklady by boli menšie než dnes. V nasledujúcich rokoch by aj vďaka nízkym deficitom, prakticky nulovej rizikovej prirážke (Graf 4) a vyššiemu výkonu ekonomiky[24] rástol výraznej pomalšie než v prípade opatrnejšieho konsolidačného plánu.

Znižovanie tempa rastu zadlžovania bude mať po roku 2030 čoraz lepšie dôsledky na ekonomiku – v prípade jej implementácie by pri primárnych deficitoch nepresahujúcich 2 percentá HDP slovenská ekonomika rástla počnúc budúcou dekádou rýchlejšie v priemere o takmer 0,3 percentuálneho bodu ročne než v situácii bez konsolidácie resp. pri nedostatočnej konsolidácii a v neskorších obdobiach by sa rozdiely len zväčšovali. Zlepšenie rastu bude dôsledok práve nízkych úrokových sadzieb resp. nízkych rizikových prirážok. Za týchto predpokladov by sa riziko defaultu na dlhodobé záväzky vlády stabilizovalo pod úrovňou 10 percent už začiatkom nasledujúcej dekády (Graf 2).

Navyše by vláda vďaka podstatne priaznivejšej dynamike dlhu, nízkym úrokovým nákladom, vyššej priemernej splatnosti dlhu (Graf 6), lepšiemu stavu ekonomiky a pohľadu investorov na krajinu získala priestor na prípravu a implementáciu reforiem trvalo zlepšujúcich ekonomický rast a udržateľnosť verejných financií, z ktorých by mohla čerpať v neskoršom období. Je však dôležité začať s razantnejšou konsolidáciou čo najskôr, čiže v aktuálnom volebnom období, nakoľko pri jej obmedzení sa len na úroveň požadovanú výdavkovými limitmi by trvala dlhšie a krízové obdobie pominulo.

Stabilizácia dlhu vyžaduje primárne prebytky

Od vstupu do Eurozóny slovenské vlády viackrát úspešne konsolidovali[25] verejné financie – o vyše 3 percentá HDP v roku 2011 resp. o 1,5 percenta HDP v rokoch 2013 a 2017 – pričom negatívne implikácie na ekonomický rast boli minimálne[26]. Napriek tomu, že v uvedenom období vlády takmer každoročne[27] fungovali deficitne[28], Slovensko dokázalo stabilizovať, dokonca aj mierne znižovať úroveň verejného dlhu (Graf 7). Dôvodmi boli priaznivé podmienky na finančných trhoch[29] a vysoký rast ekonomiky prevyšujúci úročenie verejného dlhu, čiže negatívny r-g diferenciál[30] (Graf 5).

V ďalších dekádach sa z dôvodu očakávaného nízkeho ekonomického rastu nedá s týmto vplyvom počítať[31] (Graf 8), na stabilizáciu dlhu na dnešných úrovniach bude potrebné každoročne vytvárať rozpočtové prebytky. Inak efekt snehovej gule[32] spolu s vysokými deficitmi spôsobia neudržateľnosť dlhu (Graf 7).

V ďalších dekádach sa z dôvodu očakávaného nízkeho ekonomického rastu nedá s týmto vplyvom počítať[31] (Graf 8), na stabilizáciu dlhu na dnešných úrovniach bude potrebné každoročne vytvárať rozpočtové prebytky. Inak efekt snehovej gule[32] spolu s vysokými deficitmi spôsobia neudržateľnosť dlhu (Graf 7).

Cena za odkladanie konsolidácie na neskoršie obdobie bude vysoká - v budúcnosti bude totiž vyššia úroveň dlhu aj jeho úročenia, slabší rast ekonomiky a staršia populácia (Graf 7). Bude teda treba konsolidovať viac za výrazne horších podmienok.

Čo nás čaká v prípade nedostatočnej konsolidácie

Z pohľadu ratingových agentúr je zodpovednosť fiškálnej politiky a stabilizácia verejného dlhu kľúčová. A tieto svoje očakávania premietajú do dnešných ratingových hodnotení. Kým v decembri 2023 agentúra Fitch znížila rating dlhodobých záväzkov Slovenska na úroveň A- so stabilným výhľadom v dôsledku jej nedôvery voči schopnosti aktuálnej vlády konsolidovať verejné financie v dostatočnej miere, agentúra S&P ho ponechala, avšak za predpokladu takmer dvojnásobnej konsolidácie[33] v porovnaní s požiadavkami výdavkových limitov. Agentúra Moody’s, ponecháva rating dlhodobých záväzkov Slovenska na úrovni A2 s negatívnym výhľadom, nakoľko nepredpokladá zásadnejšiu konsolidáciu verejných financií.

V prípade nedostatočnej konsolidácie, porušovaním európskych či domácich fiškálnych pravidiel, teda možno rátať s možnosťou zníženia ratingových hodnotení krajiny resp. nárastom rizikových prirážok.

Konsolidačné stratégie – či už na úrovni požiadaviek výdavkových limitov alebo idúcej nad ne – avšak obmedzujúce sa len na aktuálne volebné obdobie[34], nielenže nedokážu dostatočne stlmiť tempo rastu zadlžovania sa[35] (Graf 1, Graf 8), zásadnejšie znížiť riziko dlhodobej udržateľnosti verejných financií[36], ale ani výraznejšie zvýšiť dôveru trhov[37] v schopnosť splácať riadne záväzky (Graf 2, Graf 6).

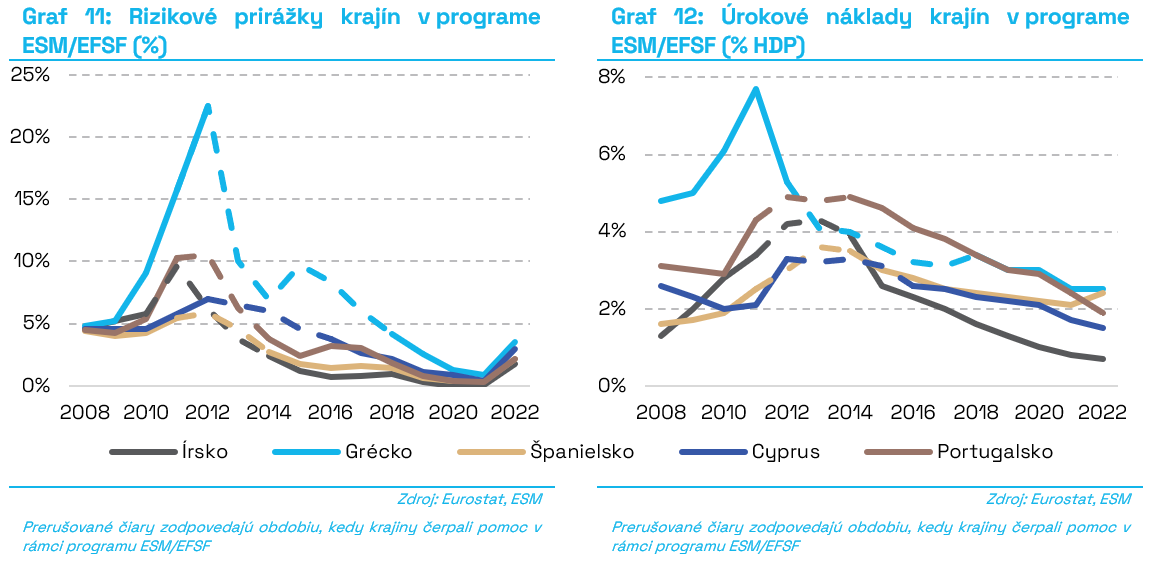

V prípade, že by sa ozdravovanie verejných financií zúžilo len na aktuálne volebné obdobie, konsolidácia na úrovni požiadaviek výdavkových limitov by priniesla ovocie v podobe dodatočných 2 rokov času na implementovanie ďalších opatrení, ktoré by však už krátko po roku 2030 mali prinášať významné a trvalé benefity pre verejné financie. V opačnom prípade by sa mohol default vlády na dlhodobé záväzky už pred rokom 2035 stať realitou (Graf 2). Očakávame, že v tom čase by úverové náklady Slovenska mohli dosahovať približne 4 percentá HDP, čo je porovnateľné s nákladmi krajín, ktoré čerpali pomoc z EFSF resp. ESM (Graf 12).

Ani konsolidácia na úrovni 0,75 percenta ročne (Graf 3), avšak obmedzená len na horizont súčasného volebného obdobia, nevyrieši problém prudkého rastu zadlžovania sa (Graf 1,Graf 8). Napriek tomu, že v porovnaní so stratégiou na úrovni požiadaviek vyplývajúcich z výdavkových limitov by pridávala vládam čas v podobe ďalšieho celého volebného obdobia, nebude viesť ku výraznejšiemu zníženiu rizika prefinancovania sa na trhoch za rozumných podmienok na horizonte najbližších 20 rokov a verejné financie dostane len do pásma stredného rizika. V prípade jej realizácie by síce verejný dlh do roku 2030 nepresahoval 70 percent HDP (Graf 1), avšak už v roku 2040 by prekonal 100 percent HDP a rýchlo by rástol ďalej – a to aj kvôli vyše 3 percentným každoročným primárnym deficitom (Graf 3), vysokým úrokovým nákladom (Graf 4) a nízkemu rastu, ktorý by nedosahoval úročenie dlhu[38]. Za týchto predpokladov by sa síce aktuálna dekáda niesla v znamení akceptovateľného rizika defaultu, bez implementácie dodatočných opatrení by po roku 2030 šanca na default začala výraznejšie rásť (Graf 2).

Záver

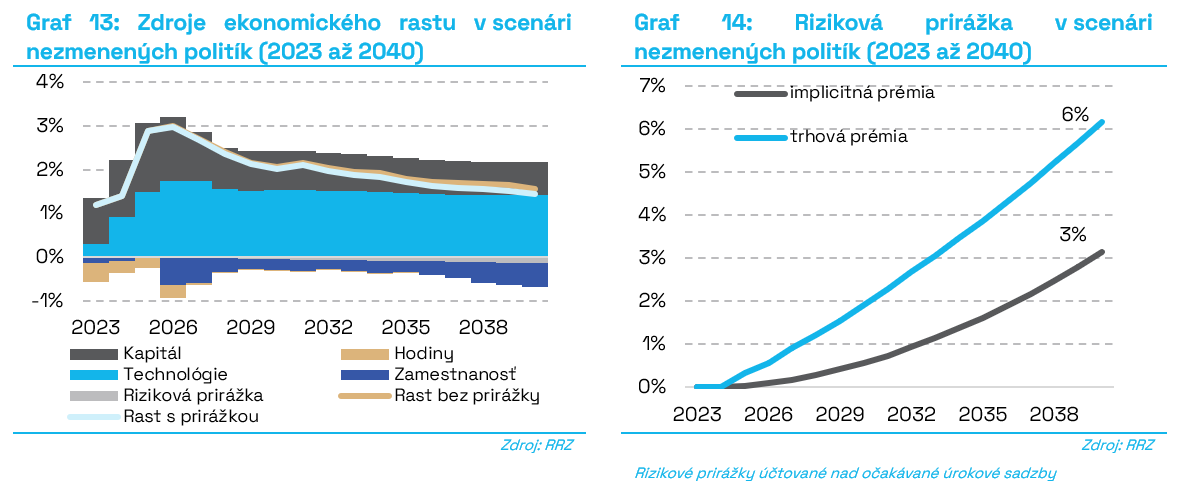

Od vzniku samostatnej Slovenskej republiky rástla slovenská ekonomika vo väčšine rokov rýchlejšie než úročenie verejného dlhu. Aj preto vlády vedeli držať verejný dlh pod kontrolou i pri každoročných rozpočtových deficitoch. Inými slovami, zvykli sme si na to, že z dlhov sa dá vyrásť aj bez výraznejšej konsolidácie. S takýmito rastami ekonomiky však v budúcnosti už automaticky nemožno počítať bez razantných štrukturálnych reforiem (ktoré nie sú zatiaľ plánované). Aj v dôsledku starnutia populácie budeme už o dekádu za úspech považovať rast na úrovni 1,6 percenta (Graf 13), čo je menej než očakávané úročenie verejného dlhu. Z dlhov teda automaticky nevyrastieme a konsolidovať verejné financie musíme, inak nám trhy rýchlo prestanú veriť, úroky stúpnu ešte viac a odmietnu nás ďalej financovať. Vysoký dlh bude zároveň prostredníctvom rastúcich rizikových prirážok ešte viac znižovať už beztak nízke tempo ekonomického rastu, a teda aj príjmy štátu. Bez dostatočného ozdravenia verejných financií tak problémy s financovaním verejného dlhu môžu nastať už o menej ako dve volebné obdobia.

Konsolidácia na úrovni požadovanej výdavkovými limitmi dostane verejné financie do pásma nízkeho rizika v priebehu troch volebných období, kým razantnejšia konsolidácia na úrovni presahujúcej požiadavky výdavkových limitov (0,75 percenta HDP ročne) to vie zabezpečiť za približne polovičný čas. Odmenou pre krajinu bude nielen verejný dlh a deficit dlhodobo spĺňajúce Maastrichtské kritériá, trvalo nižšie rizikové prirážky a úrokové náklady, ale aj ovocie v podobe vyššieho ekonomického rastu a vybudovania fiškálneho vankúša potrebného na absorpciu nákladov súvisiacich so starnutím populácie, klimatických zmien či neočakávaných ekonomických šokov.

Metodické poznámky:

Čo nás čaká bez konsolidácie (scenár nezmenených politík, nie prognóza)

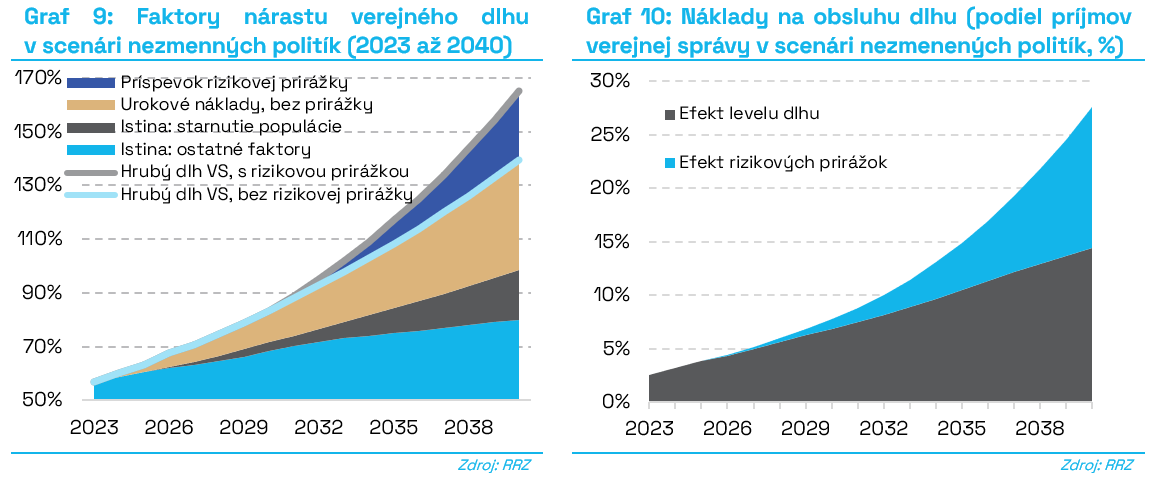

Pokiaľ vláda nepristúpi ku ozdravovaniu verejných financií, tak sa do roku 2040 verejný dlh v porovnaní s dneškom viac než strojnásobí a prekoná 160 percent HDP. Najväčší, vyše 60-percentný podiel[39] na tom budú mať zvyšujúce sa úrokové náklady (Graf 9). Kým dnes tvoria len približne 1 percento HDP (Graf 6), v roku 2040 môžu každoročné výdavky na obsluhu dlhu tvoriť viac ako desatinu HDP, pričom rizikové prirážky budú stať za ich takmer zdvojnásobnením[40]. Je to viac, než platili krajiny pred vstupom do európskych záchranných mechanizmov (EFSF, ESM, Graf 12). V porovnaní s tým, čo dokáže štát vybrať na daniach, odvodoch a iných príjmoch, to znamená nárast z dnešných 2 percent na vyše 10-násobok, na 27 percent príjmov rozpočtu verejnej správy v roku 2040. Polovica[41] z tohto nárastu môže byť spôsobená rastúcou rizikovou prirážkou účtovanou finančnými trhmi z dôvodu prílišnej a rýchlo sa zvyšujúcej úrovne zadlženia štátu[42] (Graf 10).

Očakávame, že pri súčasnom nastavení fiškálnej politiky, teda bez konsolidácie a predpokladanom vývoji ekonomického rastu, riziková prirážka, ktorou budú v roku 2040 zaťažované novoemitované dlhopisy, prekoná 6 percent ročne[43] (Graf 12). To za predpokladu, že nás finančné trhy nezastavia skôr.

V čase prudkého starnutia populácie[44], kedy na výdavky súvisiace so starnutím populácie budeme vynakladať štvrtinu ročného HDP[45], to bude viesť ku ďalšiemu zníženiu rastu ekonomiky (Graf 9).

Z dnešných približne 2,1 percenta ročne[46] klesne ekonomický rast do roku 2040 len na úroveň približne 1,4 percenta ročne: tri štvrtiny poklesu ekonomického rastu budú z dôvodu poklesu počtu ľudí v produktívnom veku, štvrtinu spôsobia vyššie úrokové sadzby[47]. Nárast úrokových sadzieb, za ktoré si požičiava štát, sa rýchlo premieta do vyšších sadzieb v komerčnom sektore – v úrokoch na úvery pre firmy a domácnosti – čo má nepriaznivý vplyv na investičnú aktivitu, dopyt či trh práce.

Postupný nárast rizikových prirážok však bude najmä signálom pozvoľnej straty dôvery finančných trhov v schopnosť vlády riadne splácať svoje záväzky, či indikátorom nutnosti vlády požičiavať si čoraz viac na zvyšujúce sa primárne deficity z dôvodu zlého nastavenia výdavkových alebo príjmových politík. Zároveň by však aj prehlbovali postupný prepad tempa hospodárskeho rastu[48] (Graf 13).

Postupný nárast rizikových prirážok však bude najmä signálom pozvoľnej straty dôvery finančných trhov v schopnosť vlády riadne splácať svoje záväzky, či indikátorom nutnosti vlády požičiavať si čoraz viac na zvyšujúce sa primárne deficity z dôvodu zlého nastavenia výdavkových alebo príjmových politík. Zároveň by však aj prehlbovali postupný prepad tempa hospodárskeho rastu[48] (Graf 13).

V prípade nepristúpenia ku konsolidačným opatreniam môžeme očakávať problémy s financovaním slovenského dlhu už pred rokom 2030, kedy verejný dlh Slovenska prekoná 80 percent HDP (Graf 1). Už po roku 2025 začne výrazne narastať riziko defaultu na dlhodobé záväzky (Graf 2) a v prípade, že vláda nezačne rýchlo a dostatočne razantne reagovať, po roku 2030 sa default môže stať skutočnosťou[49].

Trhy z dôvodu nevhodne nastavených fiškálnych politík - očakávajúce jeho takmer zdvojnásobenie v priebehu ďalšej dekády - môžu požadovať podstatne vyššie rizikové prirážky na v tom čase emitované dlhopisy[50] (Graf 10). Rizikové prirážky, v tom čase dosahujúce 4 až 5 percent (Graf 3, Graf 12), budú signalizovať problémy so stratou dôvery finančných trhov v schopnosť slovenských vlád splácať svoje záväzky.

Default, čiže schopnosť vlády riadne a včas splácať svoje záväzky veriteľom, tak nepríde odrazu a bez varovania. Postupne rastúce rizikové prirážky budú čoraz viac navyšovať výdavky na obsluhu dlhu, či predražovať úverovanie firiem a domácností – čo znamená pokles atraktivity krajiny v očiach investorov, pomalší hospodársky rast a nižšie daňové príjmy. Dôvera trhov v schopnosť vlády splácať záväzky sa bude vytrácať postupne.

Default, čiže schopnosť vlády riadne a včas splácať svoje záväzky veriteľom, tak nepríde odrazu a bez varovania. Postupne rastúce rizikové prirážky budú čoraz viac navyšovať výdavky na obsluhu dlhu, či predražovať úverovanie firiem a domácností – čo znamená pokles atraktivity krajiny v očiach investorov, pomalší hospodársky rast a nižšie daňové príjmy. Dôvera trhov v schopnosť vlády splácať záväzky sa bude vytrácať postupne.

Ako vyhodnocuje RRZ dlhodobú udržateľnosť verejných financií

Na vyhodnotenie solventnosti používa RRZ primárne ukazovateľ dlhodobej udržateľnosti[51] (UDU), ktorý vyjadruje, o koľko je potrebné okamžite a trvalo zvýšiť verejné príjmy a/alebo znížiť verejné výdavky, aby hrubý verejný dlh v päťdesiatročnom horizonte nepresiahol 50 % HDP[52]. Koncept pravdepodobnosti defaultu na dlhodobé záväzky, využívaný RRZ ako alternatívny prístup, ide nad rámec UDU. Zreálňuje[53] pohľad na udržateľnosť verejných financií, nakoľko minimalizuje riziká nadhodnocovania benefitov plynúcich z úspor realizovaných vo vzdialenej budúcnosti a podceňovania negatívneho vplyvu dnes realizovaných výdavkov, a – na rozdiel od UDU - umožňuje vyhodnotiť veľkosť rizika defaultu v čase a prepojiť ho s reálnymi sankciami, čiže rizikovými prirážkami.

Pri určovaní pravdepodobnosti defaultu na dlhodobé záväzky vychádzame z konceptu fiškálneho limitu, ktorý predstavuje maximálnu úroveň čistého dlhu, ktorú ešte vie vláda dlhodobo obslúžiť. To znamená, že vláda sa v súčasnosti môže zadlžiť len do tej úrovne, ktorú bude vedieť vykryť budúcimi primárnymi prebytkami tak, aby riziko defaultu bolo nízke. Vyhodnocujeme ho efektívne na horizonte do konca priemernej splatnosti, čo je dnes približne 10 rokov pri novoemitovaných dlhopisoch, pričom požadujeme, aby boli rovnaké podmienky prefinancovania aj na konci doby splatnosti[54]. V kontexte tohto komentára default chápeme ako neschopnosť[55] vlády splatiť investorovi menovitú hodnotu práve maturujúcich dlhopisov umiestnením novej emisie dlhopisov na finančné trhy. Vláda je tak nútená požiadať o financovanie prostredníctvom európskych záchranných mechanizmov. Prístup k nim však môže byť podmienený výraznými fiškálnymi opatreniami smerujúcim k urýchlenej a razantnej konsolidácii verejných financií.

[1] Korešpondenčný autor: zuzana.mucka@rrz.sk

[2] Ide o základný scenár zohľadňujúci stav legislatívy ku dňu schválenia programového vyhlásenia vlády národnou radou (21.november 2023).

[3] Úročenie štátnych dlhopisov je vo veľkej miere ovplyvnené hodnotením krajiny zo strany ratingových agentúr. Citlivosť rizikových prirážok na ratingové hodnotenia zo strany agentúr je nesymetrická, zlé správy sú vnímané horšie. Medzinárodný menový fond poukazuje na dominantný vplyv nadmernej zadlženosti na kreditný rating krajiny a nelineárny vzťah medzi mierou zadlženosti a ratingom, ktorý závisí nielen od dlhu samotného, ale aj ekonomickej vyspelosti krajiny, odolnosti voči externým šokom a jej inštitucionálnej a politickej stability.

[4] Citlivosť ratingu na nadmernú zadlženosť je v prípade malých otvorených ekonomík v prebiehajúcom konvergenčnom procese vyššia v porovnaní s veľkými a stabilnými ekonomikami. Marginálna cena dlhu je totiž vyššia ako úroková sadzba ponúkaná na finančných trhoch, najmä v prípade vysokého dlhu. V prípade Slovenska vyhodnocujú ratingové agentúry jednostrannú orientáciu ekonomiky a slabší rast, vysoké deficity a politickú nestabilitu ako rizikové faktory. Pripomínajú, že s ohľadom na očakávané problémy so zvládaním strednodobej konsolidácie verejných financií a (budúcej) nadmernej zadlženosti by mohli vyústiť do zhoršenia ratingového hodnotenia v ďalšom období.

[5] V prípade neprijímania žiadnych ďalších opatrení by riziko defaultu mohlo v roku 2035 dosahovať 100 percent (Graf 2).

[6] V budúcnosti očakávame dlhodobo vyššie úročenie štátnych dlhopisov krajín Eurozóny, v porovnaní s predchádzajúcim obdobím výrazne uvoľnenej menovej politiky. Znormálnenie menovej politiky môže preto práve pre vysoko zadlžené krajiny s horšími perspektívami ekonomického rastu, ktoré už aj predtým mali vysoké úročenie svojich dlhodobých záväzkov, ako aj pre nové členské krajiny so zraniteľnejšími ekonomikami znamenať väčší problém. Vyššie úroky sú dôsledkom nižších a volatilnejších ratingových hodnotení týchto krajín na dlhodobé záväzky, ich väčšou zraniteľnosťou, nižšou inštitucionálnou stabilitou či fiškálnou disciplínou. V analýze vychádzame z predpokladov Európskej Komisie o postupnej konvergencii bezrizikových sadzieb väčšiny členských krajín EU ku 4 percentám ročne, aj keď očakávania trhov o sadzbách najvyspelejších západných ekonomík dosahujú nižšie úrovne (do 3 percent ročne). V budúcnosti môže starnutie populácie, pokles investícií a produktivity práce či rast úspor viesť ku poklesu dlhodobých úrokových sadzieb.

[7] Výdavkové limity, Dlhová Brzda.

[8] Pakt stability a rastu pozostávajúci z preventívnej a nápravnej časti. Cieľom preventívnej časti je zabezpečiť vykonávanie fiškálnych politík členských štátov EÚ udržateľným spôsobom v priebehu ekonomického cyklu (strednodobé rozpočtové ciele, výdavkové kritériá). Nápravná časť (Procedúra nadmerného deficitu - EDP) ustanovuje rámec a postupy na prijatie nápravných opatrení, voči tým členským štátom EÚ, ktoré prekročili povolenú výšku deficitu alebo dlhu. V decembri 2023 schválila Rada EÚ návrh reformy Paktu, vedúci k vyššej miere proticyklickosti pravidiel, záväznejšie strednodobé plánovanie a zohľadňovanie budúcich výziev členských krajín

[9] Existencia domácich a európskych fiškálnych pravidiel ako aj európsky záchranný mechanizmus sú ďalšími dôležitými faktormi znižujúcimi rizikové prirážky jednotlivým krajinám eurozóny.

[10] Od vstupu do Eurozóny zažilo Slovensko dvakrát stav, keď nedokázalo predať štátne dlhopisy. V roku 2011 sa pod to podpísala aj európska dlhová kríza, v roku 2020 odzrkadľoval obavy investorov z možného politického vývoja v krajine.

[11] ESM okrem ponúka možnosť skupovania dlhových obligácií na primárnom či sekundárnom trhu, pôžičky na rekapitalizáciu bánk, pôžičky poskytované pod podmienkou makroekonomických opatrení, či inak podmienené úverovanie.

[12] Ide o inštrument Loans within a macroeconomic adjustment programme, ktorý v minulosti využilo Írsko, Portugalsko, Grécko a Cyprus (podobné mechanizmom EFSF). Je to možnosť ponúkaná krajinám v ťažkostiach spôsobených fiškálnymi alebo štrukturálnymi problémami, avšak jej čerpanie je podmienené implementáciou ozdravných opatrení (konsolidácia, štrukturálne reformy) pripravených Európskou Komisiou s prípadnou spoluprácou ECB a MMF.

[13] Uvedený nárast zadlženosti bol aj v dôsledku makroekonomických dopadov koronakrízy a inflačnej krízy a s nimi súvisiacich mimoriadnych krokov zo strany vlád– a to aj napriek čiastočnému vyinflovaniu dlhu v dôsledku inflačnej krízy

[14] Riziká dlhodobej udržateľnosti sa premietajú do požiadavky na zlepšenie štrukturálneho salda oproti základnému scenáru. Rizikové pásma sú stanovené na základe hodnoty ukazovateľa dlhodobej udržateľnosti (UDU). Pri vysokom (UDU nad 5 percent HDP) a strednom (UDU medzi 1 percentom a 5 percentami HDP) riziku dlhodobej udržateľnosti sa hodnota plánovaného štrukturálneho salda stanoví tak, aby sa ukazovateľ dlhodobej udržateľnosti zlepšil každoročne o 0,5 % HDP a pri nízkom riziku (UDU kladné a do 1 percenta HDP) o 0,25 % HDP.

[15] Pre účely tejto kvantifikácie predpokladáme politicky neutrálnu rozpočtovo-proporčnú konsolidáciu. Znamená to, že redukcia príjmov resp. navyšovanie výdavkov je proporčné príjmom resp. výdavkom v danom roku a úprava jednotlivých zložiek rozpočtu zodpovedá ich váham v rozpočte verejných financií.

[16] Predpoklady zohľadňujú potrebu konsolidácie na úrovni 0,25 percenta HDP ročne v trvaní približne 2 volebných období po skončení 12 rokov konsolidácie na úrovni 0,5 percenta HDP ročne.

[17] Po roku 2040 by postupne dosiahla úroveň 50 percent HDP požadovaných výdavkovými limitmi.

[18] V porovnaní so stavom bez konsolidácie.

[19] V porovnaní s dnešnou priemernou splatnosťou na úrovni 8,5 roka (v priemere krajín eurozóny) by dokonca narástla

(Graf 6) a to aj z dôvodu nižšieho zadlženia a lepších fiškálnych vyhliadok po roku 2040 v porovnaní s dneškom

[20] Kredibilné očakávania o výraznejšej konsolidácii resp. rozumného fiškálneho správania

[21] Priemerný nárast hrubého dlhu v eurozóne počas koronakrízy dosiahol 10% HDP, počas finančnej krízy bolo zvýšenie zadlženia ešte výraznejšie (15 % HDP), kým inflačná kríza vyinflovala v priemere 3% HDP verejného dlhu krajín eurozóny. V budúcnosti treba počítať aj s možnými negatívnymi vplyvmi klimatických zmien na verejné financie.

[22] Zložené úročenie - vyššie úspory na začiatku obdobia majú väčší vplyvna trajektóriu dlhu a riziko defaultu v budúcnosti.

[23] Najbližšie dve volebné obdobia na úrovni 0,75 percenta HDP ročne a medzi rokmi 2031 až 2035 0,25 percenta HDP ročne.

[24] V porovnaní so stavom bez konsolidácie by v priebehu budúcej dekády ekonomika rástla rýchlejšie o 0,2 percenta ročne.

[25] V roku 2011 klesol primárny deficit zo 6,2 percenta HDP (2010) na 2,8 percenta HDP, v roku 2013 z 2,6 percenta HDP na 1 percento HDP a v roku 2017 bol primárny prebytok 0,5 percenta HDP (primárny deficit v roku 2016 bol 0,9 percenta HDP).

[26] Bolo to aj zásluhou externého prostredia, silného zahraničného dopytu, klesajúcich úrokových sadzieb, či cyklickej pozície

[27] Vlády dosahovali celkové deficity počas celého obdobia (1 až 8 percent HDP), avšak v rokoch 2017 až 2019 dokázali mať primárne prebytky v priemere 0,3 percenta HDP ročne.

[28] Medzi rokmi 2016 až 2019 boli deficity verejných financií Slovenska štvrté až siedme najvyššie spomedzi krajín EU. Kým v tom čase veľká väčšina krajín EU fungovala prebytkovo (Česká republika počas celého obdobia).

[29] Klesajúce trhové úrokové sadzby, ktoré sa postupne premietli aj do implicitnej úrokovej sadzby.

[30] r-g diferenciál vyjadruje rozdiel medzi úročením dlhu (implicitná sadzba) a rastom ekonomiky. V prípade jeho negatívnej hodnoty, čiže pokiaľ ekonomika rastie rýchlejšie než úrokové sadzby, za ktoré sa financuje jej verejný dlh, to znamená, že dlh je na udržateľnej trajektórii, resp. jeho znižovanie je ľahšie dosiahnuteľné (t.j. aj pri menšej miere konsolidácie).

[31] Po zohľadnení rizikových prirážok bude r-g diferenciál dosahovať po roku 2030 kladné hodnoty (Graf 7.). Efekt snehovej gule bude prispievať viac ku zvyšovaniu zadlženosti, napriek tomu, že v budúcnosti môže starnutie populácie, pokles investičnej aktivity, nárast úspor a pokles produktivity práce bude prispievať k poklesu dlhodobých sadzieb.

[32] Súčin dlhu a r-g diferenciálu.

[33] Agentúra S&P očakáva, že vláda bude schopná znížiť primárny deficit z dnešných (nimi očakávaných) 4,3 percenta HDP na 2,3 percenta HDP do konca roku 2026, resp. celkový deficit z 5,5 percenta HDP na 3,7 percenta HDP do roku 2026. Predpokladajú tak takmer dvojnásobný objem konsolidácie (9 miliárd eur) v rokoch 2024 až 2026 v porovnaní s požiadavkami výdavkových limitov. Varujú, že v prípade nenaplnenia konsolidačných cieľov, horšej kondície ekonomiky či problémov v automobilovom sektore by rating mohli zhoršiť.

[34] A v období po roku 2027 neprijímať žiadne opatrenia, ktoré by viedli ku konsolidácii resp. zhoršovali stav verejných financií.

[35] Za týchto predpokladov by verejný dlh narástol do roku 2030 na vyše 70 percent HDP resp. by prekonal 120 percent HDP v roku 2040. Očakávaným sprievodným javom by bol postupný pokles priemernej splatnosti slovenského dlhu, čo by v kontexte možných externých turbulencií mohlo ešte viac ohroziť udržateľnosť verejného dlhu.

[36] Aj po implementácii tejto stratégie len na horizonte najbližších 4 rokov by verejné financie ostali v pásme vysokého rizika.

[37] Navyše v budúcnosti môže viesť ku skráteniu priemernej doby splatnosti slovenských dlhopisov (Graf 6).

[38] Tzv. r-g diferenciál bude pozitívny, čiže verejný dlh bude v prípade pozitívnych primárnych deficitov na neudržateľnej trajektórii.

[39] Úrokové náklady a postupné zvyšovanie rizikových prirážok budú prispievať 68 percentami HDP ku očakávanému celkového nárastu verejného dlhu o vyše 110 percent HDP medzi rokmi 2023 a 2040 (Graf 9). Za predpokladu neúčtovania rizikových prirážok by sa úrokové náklady a nárast istiny podieľali rovnakou mierou na zvýšení úrovne zadlženia.

[40] Efekt prirážok na nárast ceny za obsluhu dlhu, a teda aj zadlženia je zásadný – bez nich by v roku 2040 tvorili náklady na obsluhu dlhu približne 12 percent HDP, verejný dlh by tak dosahoval približne 142 percent HDP (Graf 1, Graf 9).

[41] Príspevok prirážok ku nárastu dlhovej obsluhy medzi 2023 a 2040 je 5 percent HDP (13 percent príjmov verejnej správy).

[42] Pokiaľ by vláda neprijímala žiadne dodatočné opatrenia, tak o dve dekády by sa riziková prirážka účtovaná na slovenské dlhopisy (Graf 14) približovala prirážkam krajín tesne pred vstupom do EFSF/ESM (Graf 11).

[43] Ide o rizikovú prirážku očakávanú nad rámec dnes očakávaných bezrizikových úrokových sadzieb. Predpokladáme, že implicitná (t.j. priemerná) riziková prirážka verejného dlhu v tom čase presiahne 3 percentá (Graf 14)

[44] V súčasnosti máme približne milión starobných dôchodcov, na každého z nich pripadajú traja ľudia v produktívnom veku. Do roku 2030 pribudne dvestotisíc dôchodcov a v priebehu ďalšej dekády ich bude ešte o stotisíc viac. V uvedenom období klesne počet ľudí v produktívnom veku o vyše dvestotisíc, čo sa okamžite odrazí v poklese ekonomického rastu.

[45] V porovnaním s rokom 2022 narastú výdavky verejnej správy súvisiace so starnutím populácie (penzie, zdravotníctvo, dlhodobá starostlivosť, školstvo, sociálne dávky a transfery, dávky v nezamestnanosti) o takmer 3 percentuálne body.

[46] Po zohľadnení ekonomického cyklu (ide o rast potenciálu)

[47] Vrátane nepriaznivého efektu rastúcej rizikovej prirážky

[48] V nasledujúcej dekáde v priemere o 0,2 percenta ročne

[49] V prípade neprijímania žiadnych dodatočných opatrení by riziko defaultu mohlo v roku 2035 dosahovať 100 percent.

[50] Aj po odznení súčasnej inflačnej, bezpečnostnej a energetickej krízy však očakávame dlhodobo vyššie úročenie štátnych dlhopisov krajín Eurozóny, vrátane Slovenska, v porovnaní s predchádzajúcim obdobím výrazne uvoľnenej monetárnej politiky. Znormálnenie menovej politiky môže preto práve pre vysoko zadlžené krajiny s horšími perspektívami ekonomického rastu, ktoré už aj predtým mali vysoké úročenie svojich dlhodobých záväzkov, ako aj pre nové členské krajiny so zraniteľnejšími ekonomikami znamenať väčší problém. Vyššie úročenie je dôsledkom nižších a volatilnejších ratingových hodnotení týchto krajín na dlhodobé záväzky, ich väčšou zraniteľnosťou, nižšou inštitucionálnou stabilitou či fiškálnou disciplínou.

[51] UDU predpokladá schopnosť štátu prefinancovať na finančných trhoch akokoľvek veľké záväzky v plnej miere (bez možnosti defaultu) pri bezrizikovej úrokovej sadzbe (4 percentá nominálne) bez ohľadu na výšku dlhu v danom čase.

[52] Ide o hornú hranicu stanovenú zákonom.

[53] Tento prístup (Múčka, 2016) vnáša do hodnotenia solventnosti časovú dimenziu a dynamický prvok v podobe reakcie rizikovej prirážky. Vďaka tejto previazanosti majú značne väčší vplyv trvalé opatrenia s okamžitým nástupom než tie s postupným nábehom neskôr v budúcnosti, ktorých prínos bude v dôsledku výrazne vyššej rizikovej prirážky minimálny (pozri metodické poznámky v závere). Vďaka tomu 50-ročný horizont prestáva hrať úlohu, keďže vidíme, ako rizikové prirážky a následne aj riziko defaultu rastú výrazne už o 10 rokov.

[54] Zohľadňujeme tzv. problém riedenia dlhu, na ktorého dôsledky RRZ upozorňuje (Múčka a Ódor, 2017), teda každoročné emisie dlhopisov, čo je v prostredí rastúcich verejných výdavkov súvisiacich so starnutím populácie mimoriadne dôležité.

[55] V tom prípade je realizovaný čiastočný default na približne 10 percent záväzkov (objem problematického dlhu).