Tento materiál reaguje na výhrady k limitu verejných výdavkov, ktoré boli komunikované vo verejnom priestore a ku ktorým je podľa Rady pre rozpočtovú zodpovednosť potrebné zaujať vysvetľujúce stanovisko, nakoľko často ide o nedorozumenia. Jednotlivé výhrady voči limitom sú očíslované a vyznačené tučným písmom, pod nimi je uvedená reakcia Rady.

Limit verejných výdavkov – všeobecne

1. Limity schválené vo februári 2023 stratili začiatkom nového volebného obdobia platnosť.

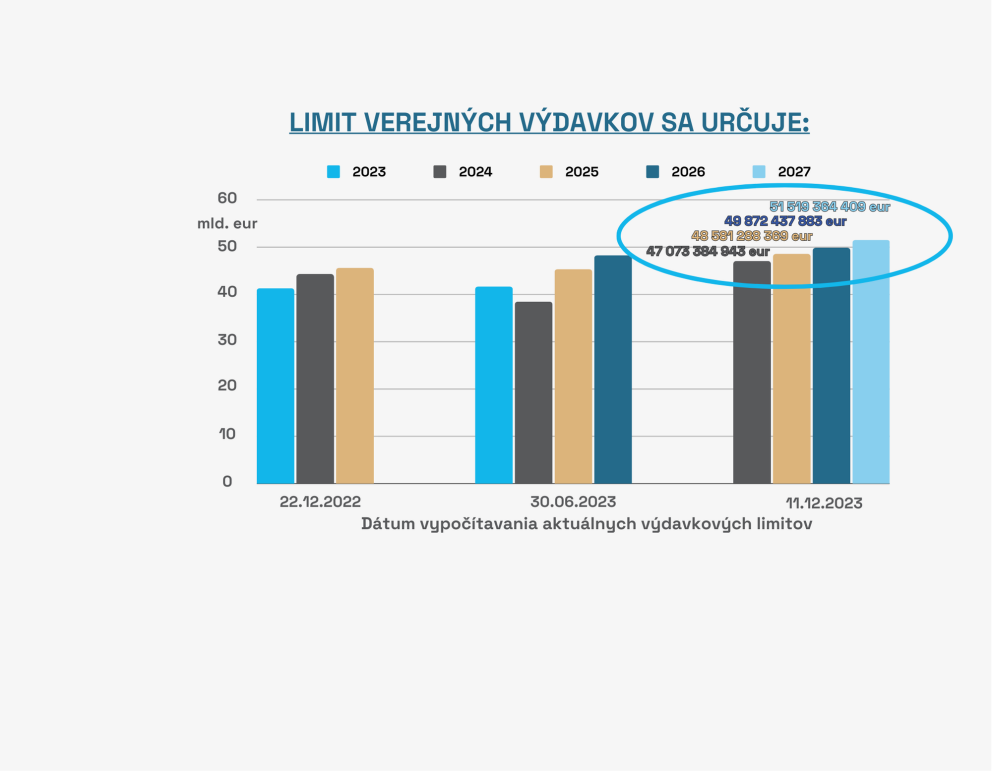

Rada upozorňuje, že žiadna časť zákonnej úpravy limitu verejných výdavkov neustanovuje[1] stratu platnosti uplynutím volebného obdobia. Limit verejných výdavkov na roky 2023 až 2025 z februára 2023 zostáva v platnosti, keďže zatiaľ nedošlo k jeho aktualizácii alebo k schváleniu nových limitov národnou radou, ktoré by ho nahradili. Dovtedy má vláda a NR SR zákonnú povinnosť riadiť sa týmito vypočítanými limitmi.

2. Keďže výdavkové limity sa pre vládu počítajú len na začiatku volebného obdobia, v nasledujúcich rokoch pri zmenených predpokladoch strácajú relevanciu.

Vlády majú vo všeobecnosti sklon k vytváraniu deficitov, pričom limit verejných výdavkov predstavuje pravidlo, ktoré by vládu malo disciplinovať a nasmerovať verejné financie na dlhodobo udržateľnú trajektóriu. Limit verejných výdavkov je dôležitým proticyklickým nástrojom riadenia rozpočtu a jeho výpočet na štvorročné obdobie by mal podporovať dlhodobé plánovanie výdavkových politík vlády. Vláda dopredu na celé volebné obdobie pozná veľkosť tzv. fiškálneho priestoru (pre každý rok jedno číslo v miliardách eur), ktorý sa nezmenší ani v prípade negatívneho ekonomického vývoja. V prípade lepšieho výsledku hospodárenia v jednom roku bude mať vláda nasledujúci rok k dispozícii aj ušetrené zdroje z predchádzajúceho roka. Naopak, prekročenie limitu v jednom roku povedie k jeho zníženiu v ďalšom roku.

Pre zohľadnenie niektorých zmenených predpokladov, ako je najmä prijatie legislatívnych zmien ovplyvňujúcich príjmy alebo dlhodobú udržateľnosť verejných financií, existuje v zákone mechanizmus aktualizácie limitu verejných výdavkov, ktorým sa zmeny premietnu v sume limitov.

Aktualizácia sa vykonáva pravidelne každý rok do 30. júna, alebo kedykoľvek na požiadanie vlády. Limity je taktiež možné aktualizovať aj na základe iniciatívy RRZ v prípade prijatia legislatívnych opatrení, ktoré ovplyvňujú dlhodobú udržateľnosť verejných financií. Súčasťou aktualizácie je aj odlišný vývoj niektorých položiek, ktoré nie sú súčasťou limitu (napríklad hospodárenie samospráv, výdavky na spolufinancovanie prostriedkov z rozpočtu EÚ, odvod do rozpočtu EÚ), ako aj plnenie/neplnenie limitu v predchádzajúcom roku. Dôvodom je to, aby tieto položky, aj keď sú mimo priamej kontroly vlády, vo výsledku nezhoršovali dlhodobú udržateľnosť verejných financií.

Pri mimoriadnych okolnostiach, ako sú prípady významných odchýlok v prognóze daňových a nedaňových príjmov (o 3 % HDP voči pôvodným predpokladom pri výpočte limitu) alebo vyhlásenie mimoriadnej okolnosti (medziročné zníženie reálneho HDP) sa limit vypočíta odznova zohľadňujúc zmenené ekonomické podmienky.

3. Výdavkové limity pripravila Rada pre rozpočtovú zodpovednosť a nastavila si ich tak, aby právomoci spojené s pravidlom zostali u nej.

Samotná povinnosť prijať výdavkové limity vznikla prijatím ústavného zákona o rozpočtovej zodpovednosti v Národnej rade SR v roku 2011. RRZ nepredkladá návrhy zákonov na rokovanie vlády alebo národnej rady, preto jej nemožno prisudzovať zodpovednosť za legislatívnu podobu limitov výdavkov. Novela zákona, ktorou sa zaviedli limity verejných výdavkov, bola predložená vládou SR. Finálnu podobu s podrobnosťami o fungovaní výdavkových limitov novela nadobudla zmenami cez pozmeňovací návrh Výboru NR SR pre financie a rozpočet.

Zákon, ktorým sa zaviedli limity verejných výdavkov, bol schválený plénom národnej rady dňa 16. marca 2022. Zákon prijali poslanci Národnej rady SR naprieč politickým spektrom až 95 hlasmi. Nadobudol účinnosť 1. apríla 2022. Pôvodne mali byť limity výdavkov prijaté v rámci komplexnej reformy ústavného zákona o rozpočtovej zodpovednosti, ktorý prijala vláda 30. septembra 2020[2]. NR SR schválila návrh novely ústavného zákona v prvom čítaní. V rokovaní o novele sa však vzhľadom na chýbajúcu politickú podporu ďalej nepokračovalo.

Rada bola Ministerstvom financií SR, ako gestorom zákona, prirodzene prizvaná na odborné rokovania počas prípravy návrhu novely ústavného zákona a neskôr aj zákona, ktorý zavádzal limity verejných výdavkov. Rada poskytla Ministerstvu financií SR plnú súčinnosť pri príprave návrhu zákonov v tých oblastiach, na ktoré bola dopytovaná. Zároveň sa Rada zúčastnila v oboch prípadoch medzirezortného pripomienkového konania, kde vzniesla odborné pripomienky obdobne ako iné subjekty[3].

Rada neskôr vo svojom stanovisku pozitívne vnímala schválenie zákona, ktorý upravuje spôsob výpočtu limitu verejných výdavkov, čím sa napravil pretrvávajúci protiústavný stav, keďže ústavný zákon o rozpočtovej zodpovednosti prijatý už v roku 2011 predpokladal existenciu efektívnych výdavkových limitov. Rada vo svojom stanovisku a taktiež v iných správach verejne komunikovala[4] aj výhrady k schválenej novele zákona o rozpočtových pravidlách verejnej správy. Išlo najmä o to, že základné pravidlá fungovania limitov výdavkov neboli zahrnuté do ústavného zákona o rozpočtovej zodpovednosti, z čoho vyplýva aj nekonzistentnosť s ustanoveniami ústavného zákona (dlhovej brzdy). Ďalšou výhradou bola nedostatočná minimálna miera vyžadovanej konsolidácie vo vysokom stupni rizika dlhodobej udržateľnosti, ktorá je rovnaká ako v strednom stupni rizika, teda 0,5 % HDP. Rada odporúčala, aby vo vysokom riziku bola vyžadovaná konsolidácia na úrovni 0,75 % HDP.

4. Exekutívnu právomoc má mať ministerstvo financií, a nie Rada pre rozpočtovú zodpovednosť. Rada nemôže riadiť verejné financie, je tu na to, aby kontrolovala, či sa limity dodržiavajú.

Rada nezostavuje rozpočet verejnej správy, nestanovuje opatrenia, ktoré sa majú zahrnúť do rozpočtu, ani nijakým spôsobom neovplyvňuje tvorbu a plnenie rozpočtu. Za zostavenie a realizáciu rozpočtu verejnej správy je v plnej miere zodpovedné Ministerstvo financií SR, pričom je nevyhnutné, aby pri tejto činnosti rešpektovalo platné zákony vrátane platných fiškálnych pravidiel, ako je napríklad limit verejných výdavkov. Hlavným cieľom limitu výdavkov je zabezpečiť dlhodobú udržateľnosť verejných financií tak, ako to vyplýva z Ústavy SR.

Povinnosti Rady sa odvíjajú od platných zákonov. Rada sa pri výpočte limitu verejných výdavkov striktne pridržiava zákonov a platnej metodiky. Na základe nich Rada najprv vypočíta základný scenár vývoja verejných financií, t.j. odhadne stav verejných financií v čase zmeny vlády po voľbách (k momentu schvaľovania programového vyhlásenia vlády). Základný scenár je dôležitý z hľadiska férového nastavenia limitu verejných výdavkov do ďalších rokov a je nevyhnutné, aby vychádzal z objektívnych, neskreslených informácií o verejných financiách. Následne použitím zákonom definovaných vstupov z údajov Ministerstva financií SR a Výboru pre daňové prognózy Rada vypočíta limit verejných výdavkov za predpokladu zákonom daného tempa ozdravenia verejných financií. Vypočítané limity schvaľuje Národná rada SR.

Úloha Rady následne spočíva aj vo výpočte aktualizovaného limitu na základe zákonom daných skutočností, napríklad v dôsledku prijatia legislatívnych zmien ovplyvňujúcich príjmy alebo dlhodobú udržateľnosť verejných financií v priebehu volebného obdobia. Po ukončení roku Rada vyhodnocuje plnenie limitu.

5. Výdavkové limity zužujú priestor na ozdravenie verejných financií len prostredníctvom výdavkov.

Výdavkové limity sú neutrálny nástroj riadenia verejných financií na Slovensku. Neobmedzujú vládu v spôsobe, akým sa rozhodne konsolidovať verejné financie. Vláda nemusí konsolidovať len cez zníženie výdavkov, ak sa rozhodne pre zvyšovanie príjmov, dôjde k aktualizácii limitu o vplyvy schválených legislatívnych opatrení a limit verejných výdavkov sa zvýši. Kľúčové však je, aby všetky opatrenia na ozdravenie verejných financií, či už na strane výdavkov alebo príjmov, mali trvalý vplyv na hospodárenie.

Ako príklad striktného dodržiavania neutrality medzi výdavkovými a príjmovými opatreniami (zjednodušene, medzi preferovanými pravicovými alebo ľavicovými riešeniami), RRZ verejne formulovala výhrady proti zahrnutiu daňovej brzdy priamo do ústavného zákona o rozpočtovej zodpovednosti.

6. Limity nie sú flexibilné a neumožňujú pružne reagovať na meniacu sa ekonomickú situáciu.

Limity výdavkov sú dôležitým operatívnym a zároveň proticyklickým nástrojom riadenia rozpočtu, ktorý stabilizuje ekonomiku. V čase silného ekonomického rastu vedú k rýchlejšiemu znižovaniu deficitu rozpočtu a naopak, v čase ekonomického spomalenia alebo recesie vytvárajú priestor pre fiškálnu expanziu. Výdavkové limity umožňujú vláde realizovať jednorazové a dočasné opatrenia a teda čeliť nečakaným šokom, akým je napríklad energetická kríza. Tieto výdavky totiž nie sú súčasťou limitov. Zároveň v čase významných ekonomických kríz môže vláda limit so súhlasom NR SR prekročiť, pričom k návrhu vlády pripája pred hlasovaním v NR SR svoje stanovisko aj Rada.

V prípade, že sa zhorší ekonomický vývoj, ktorý povedie k nižšiemu výberu daní (a nie sú splnené podmienky na aktivovanie ani jednej z únikových klauzúl[5]), výdavky sa naopak nemusia znižovať. Vláda môže použiť rovnakú sumu výdavkov, akú mala naplánovanú v rozpočte v súlade s vypočítaným limitom. Naopak, v prípade, že sa zlepší ekonomický vývoj, ktorý povedie k daňovým nadpríjmom, limity neumožnia ich použitie na dodatočné výdavky, ktoré by ekonomiku destabilizovali smerom k vyššiemu prehrievaniu.

Ak by došlo k recesii – ekonomickému poklesu, limity sa prepočítajú tak, aby nevyžadovali žiadnu konsolidáciu. Zároveň vláda môže takto upravený limit prekročiť so súhlasom NR SR. Po skončení krízovej udalosti vyžadujú limity v najbližšom roku len polovičnú konsolidáciu oproti riadnym požiadavkám zákona v bezkrízovom období.

V čase odborných diskusií Rada kládla veľký dôraz práve na únikové klauzuly a niektoré z nich sa nedostali do zákona.

Limit verejných výdavkov – európsky kontext

7. Výdavkové limity nie sú v súlade s novými európskymi pravidlami.

Základom nových európskych pravidiel je dodržiavanie referenčných hodnôt deficitu vo výške 3 % HDP a dlhu vo výške 60 % HDP, pričom požiadavky na konsolidáciu sa v jednotlivých členských krajinách budú odvíjať od posúdenia vývoja ich verejných financií v strednodobom (približne 15-ročnom) horizonte.

Limit verejných výdavkov vychádza z cieľov ústavného zákona o rozpočtovej zodpovednosti schváleného v roku 2011, ktorým je dosiahnutie dlhodobej udržateľnosti verejných financií na 50-ročnom horizonte, pričom za horný limit zadlženia sa považuje dlh vo výške 50 % HDP. Dlhší časový horizont a nižšia úroveň dlhu v porovnaní s európskymi pravidlami reflektujú špecifiká slovenskej ekonomiky, ako je závislosť malých a otvorených ekonomík od výkyvov na finančných trhoch a neskorší nástup vplyvov starnutia populácie na verejné financie v porovnaní s inými európskymi krajinami.

Keďže výdavkové limity zohľadňujú dlhší časový horizont a prísnejšie požiadavky na výšku dlhu v porovnaní s európskymi pravidlami, ich naviazanie výlučne na európske pravidlá by v konečnom dôsledku viedlo k oslabeniu pravidiel rozpočtovej zodpovednosti na Slovensku a nemuselo tak byť v súlade s požiadavkou ústavného zákona o rozpočtovej zodpovednosti.

8. Vzhľadom na európske fiškálne pravidlá nepotrebujeme ďalšie pravidlá na národnej úrovni (výdavkové limity).

Verejné financie Slovenska od vstupu do Európskej únie ani v jednom roku neplnili strednodobý rozpočtový cieľ definovaný európskymi fiškálnymi pravidlami, ktorý by z ich pohľadu zabezpečoval udržateľnosť verejných financií. Ekonomicky dobré časy neboli využité na podstatné zníženie dlhu verejnej správy a prípravu verejných financií na krízové obdobie. Zavedenie výdavkových limitov, ktoré predpokladal ústavný zákon o rozpočtovej zodpovednosti prijatý v roku 2011, malo za cieľ nasmerovať verejné financie Slovenska k dlhodobej udržateľnosti.

Limity verejných výdavkov sú platnou súčasťou národných rozpočtových pravidiel, ktoré ako operatívny nástroj rozpočtovej politiky predpokladá ústavný zákon o rozpočtovej zodpovednosti. Právny stav absencie limitov verejných výdavkov v minulosti porušoval[6] ústavný zákon, čoho dôsledkom bolo aj výrazné zhoršenie stavu verejných financií.

Limit verejných výdavkov predstavuje národné pravidlo, ktorého plnenie by malo zabezpečiť dlhodobú udržateľnosť verejných financií Slovenska. Európske pravidlá definované v Pakte stability a rastu vznikli v súvislosti s vytvorením menovej únie a ich hlavným cieľom je, aby sa prípadné fiškálne problémy neprelievali z jednej krajiny do druhej. Preto udržateľnosť verejných financií zohľadňujú len čiastočne. Európske pravidlá sú zároveň založené na odlišných prístupoch k definícii dlhodobej udržateľnosti[7] a k vyčísleniu numerických odporúčaní[8] pre fiškálnu politiku členských krajín. Zároveň ich vymožiteľnosť, vrátane hodnotenia ich plnenia, je postavená na úsudku Európskej komisie a schválení jej odporúčaní Radou EÚ, čo znižuje efektívnosť týchto pravidiel. Asi najznámejší príklad je Grécko, kde pravidlá EÚ nezabránili kríze verejných financií.

Európske pravidlá, konkrétne Nariadenie o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu a Smernica o požiadavkách na rozpočtové rámce[9] zároveň explicitne predpokladajú, že nezávislé fiškálne inštitúcie každej krajiny Eurozóny (ktorou je na Slovensku Rada pre rozpočtovú zodpovednosť) budú vyhodnocovať a monitorovať plnenie domácich fiškálnych pravidiel, ktoré z pohľadu EÚ budú dopĺňať spoločné fiškálne pravidlá.

Čiže európske pravidlá sú len nevyhnutné minimum najmä z titulu menovej únie. Najmä krajiny, ktoré majú komplikovaný stav verejných financií, prirodzene vyžadujú aj domáce pravidlá.

9. Európska únia pripravuje reformu fiškálnych pravidiel, nastavme limity verejných výdavkov na ich požiadavky, ktoré by mali byť prísnejšie.

Predpokladané prísnejšie požiadavky na konsolidáciu vyplývajúce z nových európskych fiškálnych pravidiel sú ovplyvnené neuplatňovaním limitu verejných výdavkov v roku 2023 a v schválenom rozpočte na rok 2024, čo zhoršuje východiskový stav verejných financií, na ktorý sa požiadavky nových pravidiel budú pravdepodobne od roku 2025 aplikovať. Vzhľadom na chýbajúce detaily, ktoré sa v súčasnosti diskutujú, ešte nevieme povedať, či nové pravidlá budú prísnejšie aj v ďalších oblastiach potrebných pre efektívne fungovanie pravidla, ako je posudzovanie prijatých opatrení vo vzťahu k dlhodobej udržateľnosti, nezávislé vyhodnocovanie pravidla, vymožiteľnosť a uplatňovanie sankcií.

Vo februári 2024 sa dosiahla[10] predbežná dohoda o legislatívnej podobe nových pravidiel a predpokladá sa schválenie príslušnej legislatívy do konca aktuálneho funkčného obdobia Európskeho parlamentu. Podľa MF SR návrh nových fiškálnych pravidiel EÚ od Európskej komisie bude vyžadovať konsolidáciu na úrovni asi 1 p.b. ročne. MF SR vo svojom komentári uvádza ako dôvody takejto požiadavky najmä zlý východiskový stav verejných financií a potrebu prípravy na negatívne vplyvy starnutia populácie na verejné financie.

Okrem samotnej požiadavky na konsolidáciu však bude dôležité aj to, akou mierou prispeje k zlepšeniu dlhodobej udržateľnosti verejných financií[11], na akú časť verejných výdavkov sa pravidlo aplikuje, aká inštitúcia bude plnenie pravidla vyhodnocovať, ako aj to, čo sa stane, ak ho krajina nesplní. Nemenej dôležité sú aj technické detaily výpočtu pravidla. Bez poznania týchto podrobností nie je možné jednoznačne určiť, či nové pravidlá budú v konečnom dôsledku prísnejšie ako aktuálne požiadavky národných výdavkových limitov.

Aktuálne sa javí, že nové pravidlá môžu byť, aspoň zo začiatku, pre Slovensko numericky prísnejšie, avšak ich vyhodnocovanie a sankcionovanie bude naďalej pravdepodobne výrazne pomalšie než je to pri domácich fiškálnych pravidlách. Táto pomalšia reakcia je na úrovni EÚ prirodzená, keďže rozhodovanie musí byť v rovnakých termínoch pre všetky členské krajiny. Nedokáže tak reagovať napr. na zmeny vlády či volebné obdobia.

Zároveň máme aj nedávnu skúsenosť s uplatňovaním európskeho výdavkového pravidla (tzv. fiškálny kompakt, pravidlo o vyrovnanom rozpočte), ktoré počítalo a vyhodnocovalo samotné MF SR. RRZ mala odlišné výpočty a z histórie vieme, že po niekoľkých rokoch uplatňovania tohto pravidla sa dlhodobá udržateľnosť výrazne zhoršila z pásma nízkeho rizika do pásma vysokého rizika (viď nižšie).

10. RRZ má pri limitoch verejných výdavkov príliš veľké kompetencie, v iných krajinách sa nimi zaoberá ministerstvo financií.

Fiškálne rady majú v rámci krajín EÚ, ktoré majú v nejakej forme zavedené limity výdavkov, významné kompetencie najmä pri kontrole a vyhodnocovaní plnenia limitu, ako aj pri schvaľovaní makroekonomických predpokladov rozpočtu. Ako príklad krajiny, kde má fiškálna rada významné kompetencie pri nominálnych výdavkových limitoch, možno uviesť Holandsko, kde síce limit formálne počíta ministerstvo financií, avšak pre ich výpočet používa nezávislé strednodobé predpoklady CPB (Centraal Planbureau). Tá taktiež vyhodnocuje ich plnenie a podobné kompetencie majú nezávislé fiškálne rady aj vo zvyšných krajinách, kde existujú nominálne limity (Dánsko, Fínsko a Švédsko). Z krajín mimo EÚ možno spomenúť Veľkú Britániu, kde sa pre tvorbu rozpočtu vrátane výdavkových limitov používajú nezávislé makroekonomické predpoklady fiškálnej rady OBR (Office for Budget Responsibility).

Postavenie RRZ pri výpočte limitu verejných výdavkov v slovenskom kontexte vyplýva z čl. 55a Ústavy SR a z ústavného zákona č. 493/2011 Z. z. o rozpočtovej zodpovednosti, ktorým sa zriaďuje Rada pre rozpočtovú zodpovednosť ako nezávislý orgán hodnotenia plnenia pravidiel rozpočtovej zodpovednosti, ktorých cieľom je dosiahnutie dlhodobej udržateľnosti verejných financií. Pre dosiahnutie dlhodobej udržateľnosti, ktorú presne definuje zákon, predpokladá existenciu limitu verejných výdavkov.

Nastavenie mandátu RRZ v rámci výpočtu limitu verejných výdavkov je aj dôsledkom neúčinného fungovania pravidla o vyrovnanom rozpočte[12] v čase pred pandémiou, kedy za implementáciu, vyhodnocovanie plnenia pravidla a prípadný návrh na spustenie korekčného mechanizmu bolo zodpovedné MF SR. RRZ viackrát identifikovala porušenie pravidla[13], pričom MF SR nevykonalo žiadne nápravné kroky. Nevyužitie priaznivých ekonomických časov na dosiahnutie vyrovnaného rozpočtu viedlo k zvýšeniu úrovne dlhu v čase pred vypuknutím pandémie približne o 10 p.b. v porovnaní so situáciou, ak by pravidlo bolo dodržané. A zároveň toto pravidlo nezabránilo tomu, aby sa dlhodobá udržateľnosť verejných financií zhoršila z pásma nízkeho rizika až do pásma vysokého rizika aj z titulu prijatia zmien v dôchodkovom systéme.

11. Limit verejných výdavkov sa musí urobiť tak, ako je to v iných krajinách.

Každá krajina, ktorej fiškálne pravidlá zahŕňajú limit verejných výdavkov, má rozdielnu úpravu, ktorá zohľadňuje národné špecifiká a limity tak nie je korektné navzájom porovnávať.

Výdavkové limity v rôznych podobách existujú v 15 krajinách EÚ a ich najrozšírenejšou podobou je naviazanie na vybraný ekonomický ukazovateľ (napr. rast HDP alebo objem vyjadrený v % HDP). Nominálny limit určujúci trajektóriu na viacročnom horizonte sa uplatňuje len v Dánsku, Fínsku, Holandsku a Švédsku a ich rozsah a pokrytie sa odlišujú. Pre ilustráciu, zatiaľ čo v Holandsku pokrývajú 90 % výdavkov verejnej správy, vo Fínsku ide len o 37 % výdavkov verejnej správy[14]. Niektoré krajiny, ako Dánsko, zahŕňajú do limitu aj výdavky samospráv, v iných sa sústredia na primárne necyklické výdavky (Fínsko) alebo celkové výdavky centrálnej vlády vrátane systémov sociálneho zabezpečenia (Holandsko a Švédsko). Nie všade existenciu limitov navyše upravuje zákon, ako napríklad vo Fínsku, kde bez zákonnej úpravy limity existujú od roku 2003. Základnou funkciou nominálnych limitov bez ohľadu na ich zákonnú úpravu však je v týchto krajinách podpora manažmentu strednodobých fiškálnych plánov jednotlivých vlád s ohľadom na dlhodobú udržateľnosť verejných financií a kontrolu dlhu.

Pre určenie podoby limitu teda neexistuje jednotný návod a je k nemu potrebné pristúpiť s dôkladným zohľadnením národných špecifík. Pre Slovensko platí, že sa v budúcnosti vo výraznej miere prejavia efekty nepriaznivého demografického vývoja a je preto veľmi dôležité nastaviť fiškálne pravidlá tak, aby zohľadnili budúce náklady, ktoré zo starnutia obyvateľstva vyplývajú a splnili tak požiadavku ústavného zákona na zabezpečenie dlhodobej udržateľnosti verejných financií. Iné krajiny s lepším demografickým výhľadom môžu zápasiť skôr s vysokými hodnotami dlhu a ich fiškálne pravidlá tak odrážajú túto skutočnosť. Je teda priam žiadúce, aby si jednotlivé krajiny nastavili podobu fiškálnych pravidiel, vrátane výdavkových limitov tak, aby odrážali svoje národné špecifiká stavu verejných financií.

Limit verejných výdavkov na roky 2024-2027

12. RRZ pri výpočte a aktualizácii limitu nevyvinula dostatočné úsilie pri komunikácii s MF SR.

Napriek 60 dňovej zákonnej lehote na predloženie vypočítaného limitu verejných výdavkov na roky 2024 až 2027 do NR SR[15] zámerom Rady bolo pripraviť jeho výpočet včas tak, aby mohol byť zapracovaný do rozpočtu verejnej správy, túto lehotu skrátilo na polovicu práve preto, aby MF SR mohlo tieto limity zohľadniť. Zároveň malo MF SR k dispozícii už 2. novembra 2023 indikatívny výpočet limitov. Berúc do úvahy deklarovaný zámer MF SR pripraviť a schváliť rozpočet verejnej správy na roky 2024 až 2026 do konca roku 2023 zaslal predseda Rady ministrovi financií dňa 8. novembra 2023 list[16], v ktorom Rada ponúkla MF SR maximálnu súčinnosť pri procese výpočtu limitu verejných výdavkov a ich zapracovaní do návrhu rozpočtu na roky 2024 až 2026. Rada navrhla, aby s MF SR čo najskôr prebehlo stretnutie, na ktorom by sa mohol prediskutovať harmonogram jednotlivých krokov, vzájomné poskytovanie údajov a súčinnosti a iné procesné otázky tak, aby sa proces prípravy limitov a rozpočtu zvládol. Stretnutie by zároveň ozrejmilo, že z pohľadu limitu verejných výdavkov bude podstatný nie dočasný, ale trvalý vplyv prijímaných konsolidačných opatrení na dlhodobú udržateľnosť verejných financií. MF SR opakovane termín stretnutia odkladalo[17]. K stretnutiu na úrovni štátneho tajomníka MF SR došlo až 8. decembra 2023, t.j. až po schválení balíčka konsolidačných opatrení[18] vládou (dňa 4. decembra 2023) a tesne pred predložením návrhu rozpočtu na zasadnutie Hospodárskej a sociálnej rady SR (dňa 11. decembra 2023).

13. Tento rok nadobudnú platnosť nové fiškálne pravidlá EÚ a relevantné inštitúcie musia postupovať podľa týchto nových pravidiel.

Nové fiškálne pravidlá EÚ ešte neboli uvedené do platnosti. Relevantné inštitúcie však musia postupovať predovšetkým podľa existujúcich pravidiel v platných zákonoch Slovenskej republiky, čiže najmä podľa limitu verejných výdavkov a odporúčaného tempa rastu výdavkov zo strany Rady EÚ.

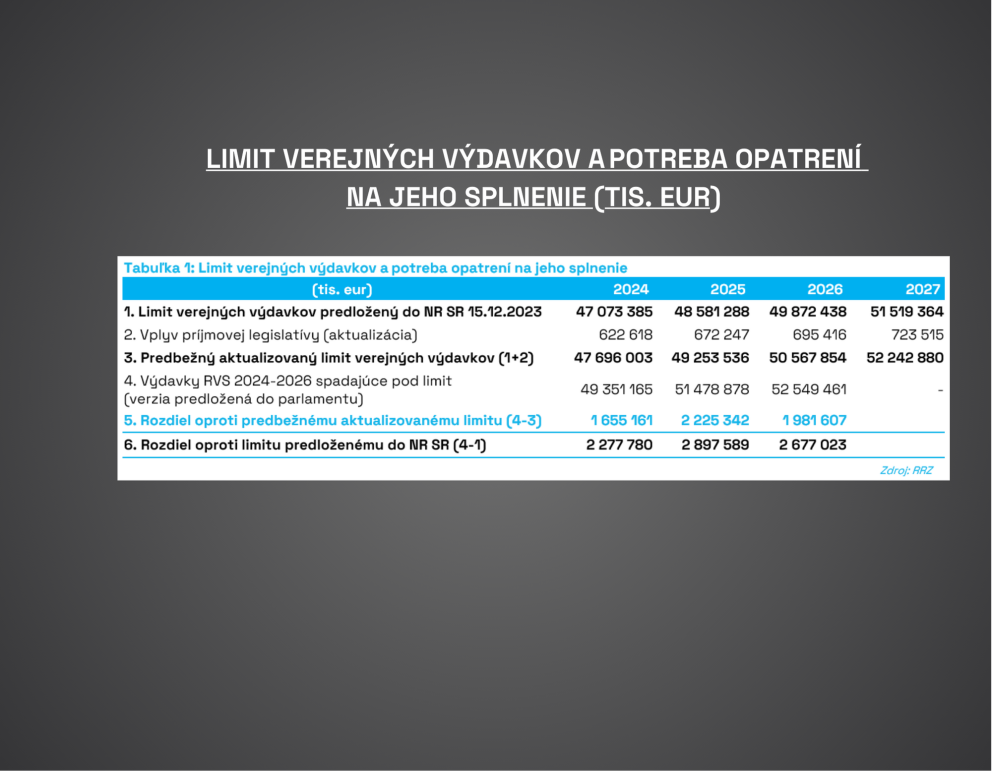

Limity verejných výdavkov určuje § 30aa zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy. § 4 ods. 2 rovnakého zákona zároveň určuje, že súčasťou rozpočtu verejnej správy je limit verejných výdavkov a rozpočet sa zostavuje a realizuje v súlade s takýmto limitom. Rozpočtované výdavky sú v porovnaní s vypočítanými limitmi predloženými do NR SR v roku 2024 vyššie o 1,7 mld. eur (1,3 % HDP) po zohľadnení vplyvov schválených príjmových opatrení, aj vzhľadom na dočasnosť a trvalosť nových opatrení.

Nové fiškálne pravidlá EÚ ešte nevstúpili do platnosti a predpokladá sa, že ovplyvnia prípravu rozpočtu na rok 2025. Dovtedy sa uplatňujú existujúce fiškálne pravidlá EÚ, pričom Európska komisia pri hodnotení schváleného rozpočtu[19] skonštatovala, že pravidlo o tempe rastu výdavkov Slovensko neplní o 0,4 % HDP.

14. Predložený limit verejných výdavkov nie je zostavený na rovnakých makroekonomických a daňovo-odvodových prognózach ako rozpočet verejnej správy.

V zmysle zákona a metodiky musí RRZ pri výpočte limitu zohľadniť legislatívny stav ku dňu schválenia programového vyhlásenia vlády (PVV) a vyslovenia dôvery vláde. Prognózy, s ktorými uvažuje rozpočet verejnej správy, tomuto stavu nezodpovedajú. Pre účely výpočtu limitov výdavkov MF SR zvolalo mimoriadny Výbor pre makroekonomické prognózy a Výbor pre daňové prognózy, ktorých výstupy RRZ plne prebrala.

Výpočet limitu je postavený na poslednej prognóze, ktorej predpoklady uvažovali s legislatívnym stavom ku dňu schválenia PVV a vyslovenia dôvery vláde. Účelom takéhoto postupu je hodnoverné zohľadnenie takého stavu verejných financií, v akom ich nová vláda preberala. Pre výpočet limitu preto RRZ použila prognózy Výboru pre makroekonomické prognózy (VpMP) a Výboru pre daňové prognózy (VpDP) z 21. novembra 2023, ktoré boli v čase schválenia PVV a vyslovenia dôvery vláde poslednými schválenými prognózami výboru a zodpovedali tomuto stavu. Zároveň aj MF SR komunikovalo členom oboch výborov, že tieto prognózy sa použijú na výpočet limitu verejných výdavkov na roky 2024 až 2027[20].

Predpoklady rozpočtu sú postavené na prognózach zverejnených 12. decembra 2023, ktoré už uvažujú s vplyvmi legislatívnych opatrení schválených novou vládou a ovplyvňujú tak makroekonomickú aj daňovú prognózu. Použitie týchto prognóz už pri výpočte limitu by bolo logickým popretím účelu zohľadnenia stavu verejných financií, v akom ich nová vláda preberala a bolo by v rozpore so schválenou metodikou. Navyše, pri súčasnom nastavení rozpočtového procesu je potrebné najprv poznať limity a až následne sa zostavuje rozpočet verejnej správy, ktorý má byť v súlade s nimi. Je preto nelogické a časovo nekonzistentné predpokladať postavenie limitov na prognóze zostavenej pre rozpočet. Rada zaslala indikatívny limit verejných výdavkov ministerstvu financií dňa 2. novembra 2023 a prvý výpočet limitov dňa 12. decembra 2023. Vplyvy nových opatrení sa premietnu do limitu prostredníctvom jeho aktualizácie.

15. Predložený limit verejných výdavkov nie je zostavený na rovnakých predpokladoch ako rozpočet verejnej správy.

RRZ pri výpočte limitu použila z rozpočtu verejnej správy všetky údaje, ktoré v zmysle platnej metodiky[21] poskytuje MF SR. Vyčlenila z nich len vplyvy príjmových legislatívnych opatrení, ktoré boli schválené po schválení PVV.

Konkrétne, z rozpočtu boli prevzaté údaje o odvode do rozpočtu EÚ, výdavkoch na spolufinancovanie, predpokladanom hospodárení samospráv a príjmoch, ktoré neprognózuje VpDP. Keďže vypočítané limity majú zohľadňovať legislatívny stav v čase schválenia PVV, RRZ z uvedených príjmov odpočítala vplyvy nových legislatívnych opatrení, ako je napríklad vplyv zníženia sadzby odvodu do II. piliera na príjmy Sociálnej poisťovne zo štátom plateného poistného od 1. januára 2024, zvýšenie poplatku za udržiavanie núdzových zásob ropy od 1. februára 2024 a zvýšenie správnych poplatkov od 1. apríla 2024. Uvedený postup je možné overiť aj v podrobnom výpočte[22], ktorý RRZ zverejnila spolu s vypočítanými limitmi v čase ich predloženia do NR SR.

16. RRZ v predloženom limite neuvažuje s rovnakou výškou jednorazových vplyvov ako predpokladá MF SR.

Jednorazové vplyvy nepodliehajú limitu verejných výdavkov, keďže ide o príjmy a výdavky, ktoré boli vyvolané mimoriadnymi okolnosťami mimo kontroly vlády. Ich výsledná výška tak limit, ani jeho plnenie neovplyvnia.

Pri zostavení základného scenára použitého pre výpočet limitov RRZ v plnej miere prebrala odhad jednorazových vplyvov od MF SR, ktorý zodpovedal ich predpokladanej výške ku dňu schválenia programového vyhlásenia vlády a vyslovenia dôvery vláde. Zohľadnenie takéhoto legislatívneho stavu určuje metodika. Na výdavky spojené s energopomocou bolo v tom čase vyčlenených 700 mil. eur[23]. Následne, nová vláda po voľbách stanovila konkrétnu podobu energopomoci a zvýšila odhad výdavkov s ňou spojených na 1,25 mld. eur v roku 2024, pričom rozpočet uvažuje s výdavkami na energopomoc len vo výške 800 mil. eur.

Bez ohľadu na to, v akej výške budú v roku 2024 skutočne vynaložené výdavky na energopomoc, neovplyvnia plnenie limitu verejných výdavkov za predpokladu, že budú spĺňať princípy pre jednorazové vplyvy definované v metodike.

17. RRZ vo výpočte limitu neberie do úvahy tzv. konsolidačný balíček a jeho pozitívny vplyv na príjmovej stránke vo výške 1,5 mld. eur.

RRZ pri výpočte limitu dodržala platnú metodiku a nemohla tak zohľadniť vplyv tzv. konsolidačného balíčka. Jeho vplyvy sa zohľadnia pri aktualizácii limitu.

Je to z dôvodu, že konsolidačný balíček bol prijatý až po schválení programového vyhlásenia vlády a vyslovení dôvery vláde a jeho zahrnutie by tak nezodpovedalo legislatívnemu stavu, ktorý sa pri výpočte limitu musí v základnom scenári zohľadniť v zmysle platnej legislatívy (t.j. ku dňu schválenia programového vyhlásenia vlády a vyslovenia dôvery vláde). Metodika výpočtu limitu v tomto prípade nadväzuje na ústavný zákon č. 493/2011 Z. z. o rozpočtovej zodpovednosti, ktorý Rade v čl. 4, ods. 1, písm. a) určuje povinnosť vypracovať a zverejniť správu o dlhodobej udržateľnosti vrátane základného scenára do 30 dní po prerokovaní programového vyhlásenia vlády a schválenia dôvery vláde. Zároveň v zmysle čl. 2, písm. b) musí základný scenár zohľadňovať aktuálny stav právneho poriadku SR.

Nastavenie limitu verejných výdavkov v zákone a v metodike predpokladá premietnutie týchto vplyvov do limitov. Stane sa tak ihneď po tom, čo vláda požiada o aktualizáciu limitu verejných výdavkov. Limity však v prvom kroku musí schváliť parlament a až potom bude možné ich aktualizovať. Ide o limity, ktoré RRZ predložila do NR SR dňa 15. decembra 2023 a ktoré uvažujú s legislatívnym stavom ku dňu schválenia programového vyhlásenia vlády a vyslovenia dôvery vláde. O aktualizáciu limitov vláda môže požiadať kedykoľvek počas volebného obdobia.

Zároveň je nutné podotknúť, že výsledný vplyv týchto opatrení, ktorý sa premietne do limitov, nebude predstavovať ich plnú výšku 1,5 mld. eur, ale iba približne 623 mil. eur v roku 2024. Je to z dôvodu, že podstatná časť týchto opatrení zvyšujúcich príjmy má jednorazové alebo dočasné vplyvy, čím neprispievajú k trvalému zlepšeniu dlhodobej udržateľnosti verejných financií a v zmysle metodiky sa tak nemôže zohľadniť ich plný vplyv. RRZ už na svojej internetovej stránke zverejnila predbežný výpočet, ako by sa limit zmenil po aktualizácii[24].

18. RRZ pri niektorých tituloch schválenej legislatívy nezohľadňuje vplyvy z analýz vplyvu na rozpočet v objeme, v akom sú zahrnuté v rozpočte.

RRZ pri výpočte limitu zohľadnila vplyvy legislatívnych opatrení a opatrení vlády prijatých pred schválením programového vyhlásenia vlády v sumách uvedených v prognóze VpDP a dostupných doložkách vplyvov. Svoje vlastné odhady použila iba pri tých opatreniach v oblasti sociálnych transferov, pri ktorých neexistovalo vyčíslenie v doložke vplyvov alebo doložka vplyvov nebola aktualizovaná na znenie legislatívy po treťom čítaní v NR SR. Uvedený postup je v súlade s platnou metodikou. RRZ zároveň nezahrnula do svojho odhadu vplyvy tých opatrení, ktoré ešte neboli schválené v NR SR, ale ktoré už boli v rozpočte zahrnuté. Dôvodom je to, že výpočet limitu má reflektovať platný legislatívny stav po schválení PVV a vyslovení dôvery vláde.

Medzi RRZ a MF SR prebehla obsiahla komunikácia ohľadom ustálenia zoznamu opatrení prijatých pred schválením programového vyhlásenia vlády a ich odhadovaných vplyvov, z ktorých sa počítal limit verejných výdavkov. RRZ pri opatreniach čerpala prioritne z prognózy VpDP (v prípade opatrení ovplyvňujúcich položky príjmov a výdavkov prognózovaných výborom) a z doložiek vplyvov všade tam, kde doložky obsahovali kvantifikáciu, pričom zohľadnila aj odlišné údaje od MF SR po náležitom zdôvodnení (napríklad v prípade školského zákona, pri ktorom schválené pozmeňovacie návrhy v NR SR výrazne zmenili pôvodné odhady uvedené v doložke vplyvov). Pri ostatných opatreniach týkajúcich sa oblastí, v ktorých RRZ disponuje modelovým aparátom (ide o oblasť výdavkov na tie sociálne transfery, ktoré ovplyvňuje demografický vývoj), použila RRZ svoj nezávislý expertný odhad, čo jej umožňuje metodika. RRZ však do odhadu nezahrnula vplyvy opatrení, ktoré neboli schválené v NR SR, avšak sa nachádzali v zozname legislatívnych opatrení, s ktorými MF SR uvažovalo v rozpočte.

19. RRZ robí vlastné odhady východiskového roka bez validácie vstupov zo strany MF SR.

RRZ svoj odhad salda v roku 2023 prediskutovala s MF SR a splnila tým požiadavky metodiky. Cieľom takejto diskusie však nie je kompletné prebratie vstupov zo strany MF SR, ale zohľadnenie objektívnych skutočností, ktoré majú vplyv na posúdenie rozpočtovej situácie pri zachovaní nezávislej tvorby odhadu. Nezávislý odhad je dôležitý pre férový výpočet limitu na začiatku volebného obdobia.

Na základe metodiky je RRZ povinná svoj odhad salda vo východiskovom roku prediskutovať s MF SR a takáto diskusia sa uskutočnila na technickej úrovni v priebehu novembra 2023. Z nej vyplynulo, že odhady RRZ a MF SR sa pri väčšine položiek ovplyvňujúcich výpočet limitu zásadne neodlišovali. RRZ na základe vysvetlenia od MF SR upravila svoj odhad v oblasti hotovostných výdavkov v rezorte obrany a prevádzkových výdavkov Železničnej spoločnosti Slovensko. V iných oblastiach MF SR neposkytlo relevantné informácie, ktoré by viedli k zmene odhadu RRZ. Najväčším sporným bodom bolo zaznamenanie príjmu z refundácie energopomoci, vplyv ktorého MF SR čiastočne započítalo do roku 2024, pričom RRZ ich na základe uplatnenia princípov metodiky ESA 2010 v plnej miere zahrnula do roku 2023. Keďže však ide o jednorazovú transakciu, jej zaznamenanie nemá vôbec žiadny vplyv na vypočítaný limit verejných výdavkov.

20. Metodika je nejednoznačná a pri výpočte môže RRZ vo viacerých odhadoch použiť vlastné diskrečné úsudky. Tieto výhrady malo MF SR od samotného začiatku tvorby metodiky.

Platná metodika je výsledkom dohody medzi MF SR a RRZ, pričom počas rokovania o nej boli nevyhnutné kompromisy z oboch strán. Prvá metodika bola schválená 31. mája 2022, pričom následne 8. júla 2022 požiadalo MF SR o jej úpravu a jej finálna verzia bola po vzájomnej dohode schválená dňa 22. decembra 2022. Diskrečný úsudok RRZ je minimalizovaný na situácie, kedy je pre férový výpočet limitu potrebný nezávislý odhad resp. keď chýbajú údaje potrebné na výpočet limitu. Od nadobudnutia platnosti metodiky dňa 22. decembra 2022 až po výpočet limitu neprišla zo strany MF SR žiadna oficiálna výhrada k metodike či návrh na jej zmenu. Výpočet limitov predložený do NR SR v decembri 2022 a schválený vo februári 2023 je plne v súlade s touto metodikou.

Metodika bola písaná s vedomosťami daného obdobia, v ktorom vznikala. Je prirodzené, že nedokáže predvídať všetky možné situácie do budúcnosti, ale sú v nej uvedené základné princípy, o ktoré je možné sa v prípade nejasností oprieť. RRZ preto v súčasnosti nevníma nejednoznačnosť v metodike, ale je otvorená diskusii k návrhom na prípadné zmeny v metodike, ktorými by sa odstránila nejednoznačnosť výkladu vnímaná zo strany MF SR. V zmysle § 30aa ods. 20 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy by sa však prípadné zmeny v metodike premietli do výpočtu limitov až v budúcnosti, nakoľko výpočet limitov sa riadi podľa metodiky platnej k 1. januáru v roku výpočtu.

Obe strany, t.j. aj MF SR aj RRZ majú možnosť navrhovať zmeny a zlepšenia v metodike.